下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:马晓燕

来源:英大金融杂志

资产证券化2.0时代,公募REITs必将充分发挥其优化产业结构、盘活存量资产的作用。随着证监会、国家发展改革委、交易所针对公募REITs的配套政策陆续落地,中国公募REITs市场正蓄势待发。

如果说以债权性为特征的传统ABS定义了资产证券化的1.0时代,那么,以权益性为特征的公募REITs,则开启了资产证券化的2.0时代。2020年4月30日,国家发展改革委与证监会联合发布了《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》(证监发〔2020〕40号,以下简称“40号文”),吹响了资产证券化2.0时代的号角。

开启新赛道

盘活资产是资产证券化的核心使命。

作为一种金融手段,传统的资产证券化,主要以出售基础资产未来现金流的方式进行融资,既有助于完善市场结构、改善资源配置,又可以优化经济结构,完善投融资渠道,助力实体经济发展,其模式包括信贷ABS、企业ABS、ABN、类REITs等。资产证券化现已成为主流金融机构熟稔的业务种类、资产方经常使用的融资工具,以及机构投资人充分认可的金融产品。

创新迭代是金融行业的永恒规则,在国际国内“双循环”的新发展格局下,提振经济亟须新动能,金融工具的创新显得尤为迫切。此时,与基础设施资产有着天然契合性的公募REITs,成为企业跃跃欲试的金融新赛道。

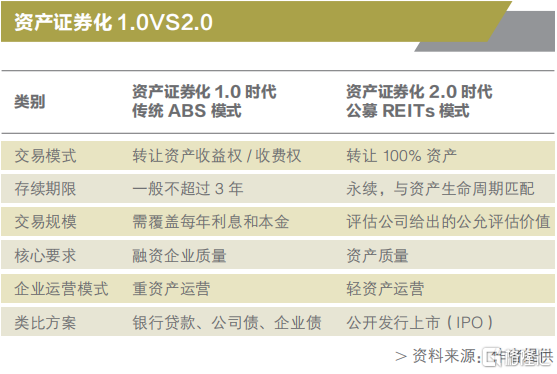

与资产证券化1.0时代相比,2.0时代的公募REITs因最终持有资产100%股权,将彻底摆脱1.0时代债权融资模式中传统金融产品对资产持有人不断提出的增信要求。公募REITs和传统资产证券化的核心区别在于,前者是权益型的永续运作产品,可通过资产的真实出售来达到资本变现,后者是有期限的债权产品。

40号文的出台,为公募RIETs规划了明确的操作框架。随后,国家发展改革委、证监会又基于各自监管职能相继发布基础设施公募REITs项目试点指导文件,上交所、深交所随后双双发布了公募REITs业务相关配套文件的公开征求意见稿,规范交易所基础设施基金份额发售、上市、交易、收购、信息披露、退市等行为。公募REITs引领的资产证券化2.0时代已渐行渐近。

2.0 VS 1.0

规范性文件的相继出台,为资产证券化2.0时代的公募REITs开拓了更大的实操空间。使之较资产证券化1.0时代具备更明显的迭代优势。

下面借助案例加以对比解读。某公司拥有存量资产,并因滚动开发新项目,出现资金缺口。金融方案的差别就能够见证资产证券化的时代变更。

传统资产证券化模式,可以向公司提供基于资产产生的收益权/收费权的融资方案。该方案与债券发行无异,存在融资期限较短、规模有限、重视融资人资质等特点。

公募REITs的方案,则可以向公司提供资产权益100%转让的交易方案。该方案与企业上市(IPO)相似,具备期限永续、市场化交易规模、重视资产质量等特点。

两相对照,就可发现公募REITs较之资产证券化的迭代优势。

其一,专注于资产自身的资质,而非外部增信措施。公司选择传统资产证券化模式时,金融机构因为将资产证券化视同债券操作,故对发行主体及增信措施极为看重,最重要的资产质量反而沦为末端。即便类REITs产品问世,但多数仍囿于债权融资,到期回购等条款无法自拔。此次推出的公募REITs作为纯权益型金融工具,仅聚焦资产本身的资质及现金流,通过100%资产所有权转让,实际控制资产运营等方式,脱离了简单的债券模式,大幅接近资产“证券化”的本质。

其二,中短期改善公司财务状况。采用传统的资产证券化模式,无异于公司做了一笔发债成本高于公司债/企业债的融资,对财务指标的改善并无益处;将项目公司100%股权转让给公募REITs后,公司可以获得较多的当期货币资金,有助于改善财务指标,降低负债率,调整税负,提高当期利润。同时公司通过持有公募REITs至少20%的份额,以及承担运营管理责任,可以每年获得稳定的分红收益及运营管理收入,帮助企业改善每年的损益表及现金流量表。

其三,中长期调整公司运营模式。基础设施传统经营模式,为重资产模式,主要逻辑是建成资产后,通过持续运营,每年获得稳定现金收益。经过缓慢积累后,继续建设新资产并运营,进而获得更多的现金收益,最终持有大量资产,并导致公司大量资金长期沉淀在基础资产中。公募REITs可以帮助公司调整中长期运营模式,由高持有、重资产运营模式,转变为重运维、轻资产运营模式。公司的原始权益人可以与会计师事务所沟通,通过资产出表/不出表,实现轻资产运营/部分轻资产运营。运营模式的调整,将显著改善公司的长期财务状况。

其四,创造二级市场资本运作平台。资产通过公募REITs在交易所挂牌上市后,二级市场将给予底层资产公开定价。资产价值在获得公开市场定价后,有助于加强社会资本对该类资产的价值认定程度及信心。在公司建设新资产时,将更容易获得资本认可,也有助于打造持续的资本运作平台,将新建资产运营成熟并达到公募REITs要求后,继续装入该资产上市平台。同时公募REITs的二级市场价值发现作用,也将为公司引入的社会资本提供除企业上市之外新的退出渠道。

其五,自然人投资者可参与认购公募REITs,分享资产收益。为保护投资人利益,监管规定REITs要将每年盈利的90%以现金红利方式分配给投资人。对自然人投资者而言,公募REITs提供了一种全新的以很小金额参与优质实体资产投资的渠道,同时公募REITs与股票、债券、商品等金融产品的相关性较低,但其长期收益较稳定。所以说,公募REITs可以为社会资本与资产端提供资金连接纽带。

逐鹿新“蓝海”

在中国持续的城镇化建设中,大量资产沉淀在基础设施资产上,政府及企业的债务不断扩大。公募REITs聚焦于基础设施领域的重点行业,可以把存量资产变为可流动证券,有效化解债务问题;同时通过盘活基础设施领域存量资产,拉动新基础设施投资。

根据国家统计局公布的数据测算,截至2019年年底,我国固定资本形成累计规模接近400万亿元,按照1/3的比例计算,基础设施固定资本约120万亿元。即便证券化比例仅为1%,仍足以支撑基础设施公募REITs市场规模超过1万亿元。

与资产证券化1.0时代不要求融资用途相比,公募REITs对融资用途提出了明确要求,即资金用途符合国家政策,鼓励将回收资金用于新的基础设施和公用事业建设,重点支持补短板项目,形成投资良性循环。上述要求有助于资金回流到新的基础设施项目和公用事业建设,形成良性循环。

近日,渤海股份、首创股份陆续发布了开展基础设施公募REITs申报发行工作的公告,拟募集规模分别为7亿元、18亿元,标的资产均为多个污水处理项目。深铁集团、安顺水务、中关村发展集团、海南海控能源股份有限公司均已开展公募REITs金融服务机构的招投标竞选工作。

基础设施领域的公募REITs,已然成为基础设施企业和金融机构竞逐的“蓝海”。

如今,“新基建”与传统基建、泛基建组成了目前公募REITs投资的三大方向,其中,传统基建主要包括收费公路、机场港口、水电气热、污水垃圾处理等领域,泛基建主要包括仓储物流、特色产业园等领域。而“新基建”的范围由国家发改委2020年4月首次明确,主要包括5G基站建设、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网等七大领域。公募REITs未来也将跟随国家重点建设方向,持续聚焦“新基建”。

针对市场高度关注的新基建,国家电网有限公司2020年4月将年度投资计划由4186亿元上调至4600亿元,重点向特高压、新能源汽车充电桩和“数字新基建”等领域倾斜。同时2020年6月,国家电网有限公司发布了“数字新基建”十大重点建设任务,聚焦大数据、工业互联网、5G、人工智能等领域,2020年总体投资约247亿元,预计拉动社会投资约1000亿元,将带动上下游企业共同发展。国网公司在传统基建行业的稳扎稳打,在“新基建”方面的积极进取,都与公募REITs不谋而合。

公募REITs的监管文件同样体现了对“新基建”的重视——优先支持基础设施补短板行业,包括仓储物流、收费公路等交通设施,水电气热等市政工程,城镇污水垃圾处理、固废危废处理等污染治理项目。鼓励信息网络等新型基础设施,以及国家战略性新兴产业集群、高科技产业园区、特色产业园区等开展试点。

资产证券化2.0时代,公募REITs必将充分发挥其优化产业结构、盘活存量资产的作用。随着证监会、国家发展改革委、交易所针对公募REITs的配套政策陆续落地,中国公募REITs市场正蓄势待发。