下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入

目标价:12.90港元

核心观点

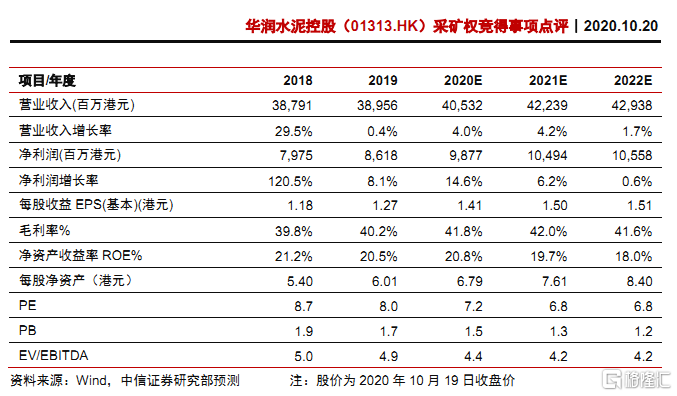

公司竞得迄今资源储量及规划骨料产能最高的矿权,覆盖珠三角地区,预计将充分受益于粤港澳大湾区发展机遇。综合考虑 2020 年华南需求稳健,公司具有良好的成本费用管控能力,长期供给格局有望优化,骨料业务中期内逐步投产等因素,我们维持 2020-2022 年净利润预测 99/105/106 亿港元,对应 EPS预测为 1.41/1.50/1.51 港元,现价对应 PE 为 7.2x/6.8x/6.8x。我们维持公司目标价 12.90 港元(对应 2020 年 PE/PB 为 9.1x/1.9x);基于 2020 年 48%分红率假设,现价对应股息率 6.6%,维持“买入”评级。

公司以 32.1 亿元竞得矿权,为公司迄今资源储量及规划骨料产能最高的矿区。2020 年 10 月 16 日,公司以 32.1 亿人民币竞得广东封开大排矿区建筑用花岗岩矿采矿权,出让年限 17 年;加上向当地缴纳矿山用地及用林费用等,应缴纳款项合计不超过 40 亿人民币。矿区资源储量约 1.57 亿立方米(约 4.25 亿吨),规划年产能约 1100 万立方米(约 3000 万吨),我们测算吨矿权资本开支及年均吨摊销成本为 107 元/6.3 元,与近期同矿种矿权平均水平相比较为合理。

项目可覆盖珠三角地区,预计将充分受益于粤港澳大湾区发展机遇。公司将以该花岗岩矿建设骨料项目,该项目地处肇庆,位于珠三角西北部,毗邻西江,可利用物流及协同优势,覆盖珠三角全境。从需求看,粤港澳大湾区为三大核心城市群之一,中长期城镇化及基础设施建设仍有长足空间,骨料需求可观;从供给看,目前广东省内集约式骨料资源相对较少,骨料价格料维持相对高位。公司通过布局该项目,将把握粤港澳大湾区的建设浪潮,骨料业务预计将充分受益于粤港澳大湾区发展机遇。

拓展骨料产能效果料逐步显现,增厚公司利润。公司目前骨料年产能 1,060 万吨,截止 1H20,公司已取得福建武平、广西上思、广西百色三座骨料矿山开采权,资源储量分别为 5,600/6,500/6,100 万吨;规划年产能分别为 200/500/500万吨,合计达到 1,200 万吨,3 座骨料基地均预计于 2021 年投产,投产后将使公司骨料产能增长 113%;我们预计肇庆项目将于 2022 年投产,届时公司骨料总产能将达到 5260 万吨(较目前产能增长 396%) ,公司中期 5,000 万吨骨料产能目标能顺利完成,拓展骨料产能效果料逐渐显现。我们以骨料吨价格 80-90元、骨料吨净利 20-30 元测算,肇庆项目投产后将贡献约 6-9 亿元利润(约占2019 年净利润的 8%-12%),骨料业务中期内料成为利润贡献的重要组成部分。

风险因素:矿山取得进展不及预期,骨料项目建设进度不及预期等。

投资建议:公司竞得迄今资源储量及规划骨料产能最高的矿权,覆盖珠三角地区,将充分受益于粤港澳大湾区发展机遇。综合考虑 2020 年华南需求稳健,公司具有良好的成本费用管控能力,长期供给格局有望优化,骨料业务中期内逐步投产等因素,我们维持 2020-2022 年净利润预测 99/105/106 亿港元,对应EPS预测为 1.41/1.50/1.51 港元,现价对应 PE为 7.2x/6.8x/6.8x。我们维持公司目标价 12.90 港元(对应 2020 年 PE/PB为 9.1x/1.9x);基于 2020 年 48%分红率假设,现价对应股息率 6.6%,维持“买入”评级。