下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:伍戈

来源:伍戈经济笔记

核心观点:

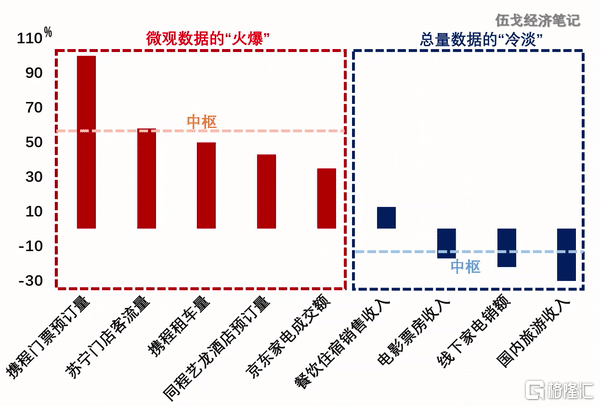

1.消费与老百姓息息相关,且在GDP中占比过半,其恢复快慢牵动人心。“十一”期间携程门票、酒店预订等微观数据同比增速高达100%和40%,而旅游收入等总量指标仍只有去年的七八成。各类消费指标的反差不禁让人困惑:消费究竟是冷还是热?未来走强还是趋弱?

2.过去几年消费的同比增速都明显高于投资和出口。但疫情以来,该趋势发生逆转,消费增速开始慢于其它经济动能,且其在经济中的占比也由近年来的上升态势转为下降。不过,最近消费恢复速度似有所加快,实际消费指标已由过去数月的不及市场预期转为超出预期。

3.消费的改善取决于居民收入和消费意愿的状况。疫情以来,我国居民消费倾向急剧下滑而收入收缩相对有限。消费倾向能否持续改善或将主导未来消费的恢复程度。与欧美主要依赖财政救助不同,我国消费的改善更多是疫情稳定下民众的自发性行为,消费券等带动有限。

4.展望未来,疫情虽时有复发,但对消费意愿的影响边际递减。值得一提的是,随着服务业逐步好转,农民工等低收入者收入恢复加快,而其消费倾向大于高收入者,这有助于整体消费抬升。鉴于投资和出口或边际趋缓,消费回升仍有空间且速度有望快于其它经济动能。

正文:

消费与老百姓息息相关,且在GDP中占比过半,其恢复快慢牵动人心。“十一”期间携程门票、酒店预订等微观数据同比增速高达100%和40%,而旅游收入等总量指标仍只有去年的七八成。各类消费指标的反差不禁让人困惑:消费究竟是冷还是热?未来走强还是趋弱?

图1:消费数据:微观与总量的矛盾?

来源:笔者整理 注:图中为“十一”期间各指标的同比

一、消费是冷,还是热?

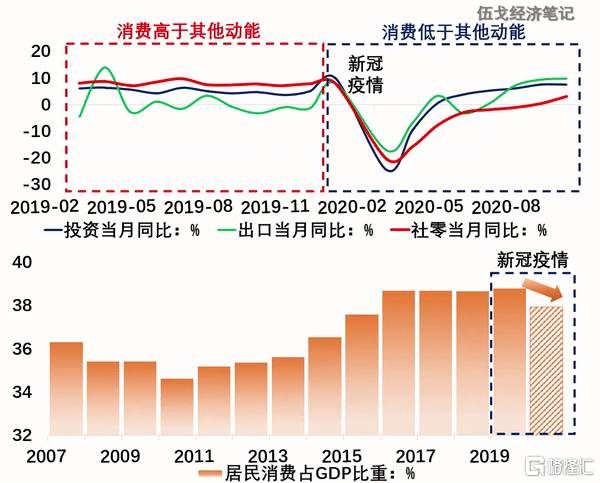

消费或是受疫情拖累最大的总需求经济动能。截至目前,出口、投资的当月同比增速已达到甚至超过疫情前,但消费与疫情前相比仍有不小的距离。今年消费的增速开始低于其它经济动能,这与疫情前截然相反。过去数年,消费在经济中的占比一直呈上升趋势,但今年已转为下降。

图2:消费恢复慢于其它经济动能

来源:WIND,笔者测算

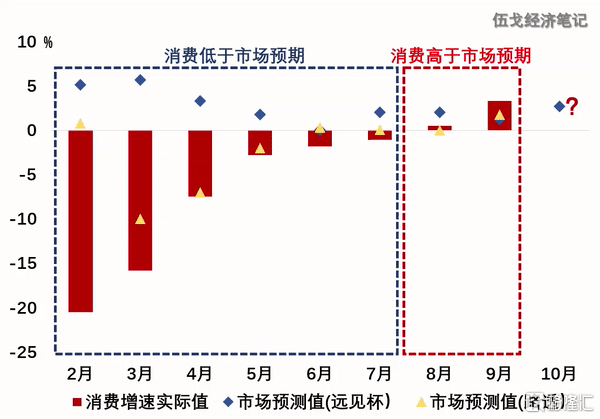

今年以来消费实际值曾一度不及以“远见杯”和路透调查为代表的市场平均预期,但这种态势最近有所扭转,8月份以来社零增速已接连超出市场预期。种种迹象似乎表明,商品和服务消费修复在悄然加快。

图3:消费恢复由不及市场预期到超预期

来源:WIND,证券市场周刊,路透调查

二、消费会走强,还是趋弱?

美日等发达经济体的经济与消费恢复高度依赖财政救助,其规模达到GDP的13%以上,而我国仅4%左右。我国消费的改善更多源于疫情稳定下民众的自发性行为,消费券对社零的拉动不到0.5个百分点,带动作用十分有限。

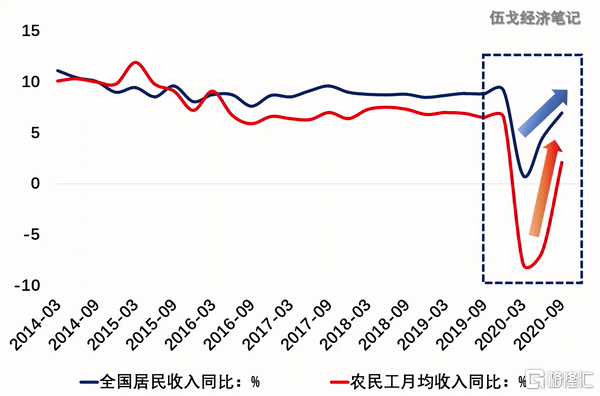

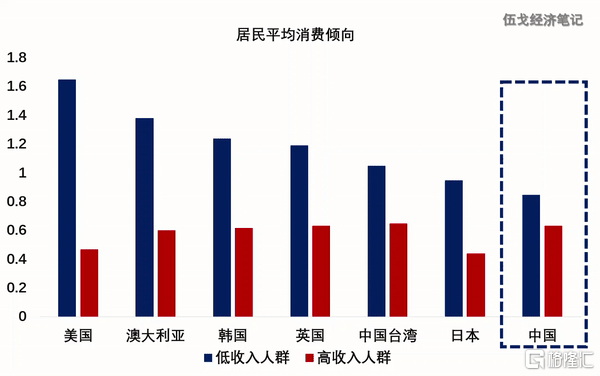

疫情以来,我国居民消费倾向急剧下滑而收入收缩相对有限。消费倾向能否持续改善或将主导未来消费的恢复程度。疫情冲击下服务业受损严重,使得低收入者收入缩水尤为突出,而其消费倾向大于高收入者,因而拉低了整体的消费倾向。未来随着服务业逐步好转,农民工等低收入者收入恢复加快,这有助于整体消费抬升。

图4:低收入群体的收入恢复或将加快

数据来源:WIND

图5:低收入群体有更高的消费倾向

来源:WIND,笔者整理 注:图中为2003-2019年期间的均值

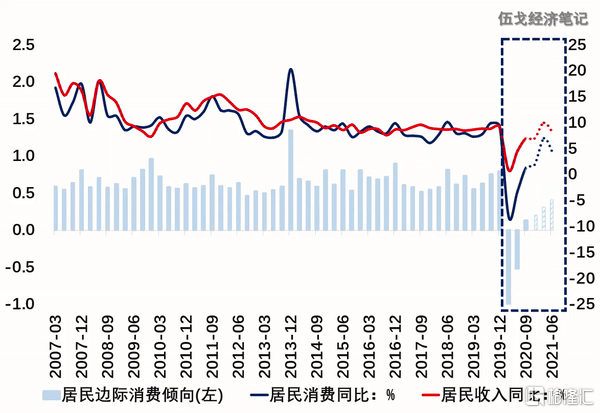

展望未来,疫情虽时有复发,但对消费意愿的影响或边际递减。疫苗普及之前居民消费倾向的完全恢复固然还需时日,但逐步恢复已是大势所趋。叠加经济回升过程中居民收入的逐步改善,未来消费恢复的趋势还将延续。考虑到地产与基建放缓下投资边际趋缓,出口进一步上升的空间也相对有限,未来消费回升的速度有望快于其它经济动能。

图6:我国消费的恢复态势还将延续

来源:WIND,笔者测算

三、基本结论

一是过去几年我国消费的同比增速都明显高于投资和出口。但疫情以来,该趋势发生逆转,消费开始慢于其它经济动能,且其在经济中的占比也由近年来的上升态势转为下降。不过,最近消费恢复速度似有所加快,实际消费指标已由过去数月的不及市场预期转为超出预期。

二是消费的改善取决于居民收入和消费意愿的状况。疫情以来,我国居民消费倾向急剧下滑而收入收缩相对有限。消费倾向能否持续改善或将主导未来消费的恢复程度。与欧美主要依赖财政救助不同,我国消费的改善更多是疫情稳定下民众的自发性行为,消费券等带动有限。

三是展望未来,疫情虽时有复发,但对消费意愿的影响边际递减。值得一提的是,随着服务业逐步好转,农民工等低收入者收入恢复加快,而其消费倾向大于高收入者,这有助于整体消费抬升。鉴于投资和出口或边际趋缓,消费回升仍有空间且速度有望快于其它经济动能。