下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵伟团队

来源: 赵伟宏观探索

报告要点

“招工难”集中于出口链部分行业,反映出口快速改善下农民工的结构性短缺

近期东部沿海再现“招工难”,主要出现在部分出口导向型制造业,反映出口快速改善下农民工供给的结构性短缺。2季度末,部分制造业岗位供需缺口急剧扩大,以缝制机械装配调试工、纺纱工、染色工等岗位为典型代表,与这类行业出口回暖有关。6月以来,纺服、鞋靴等商品出口快速改善,相关行业生产和用工需求明显增加;但疫情下近3000万农民工留乡或二次返乡,供需错配问题凸显。

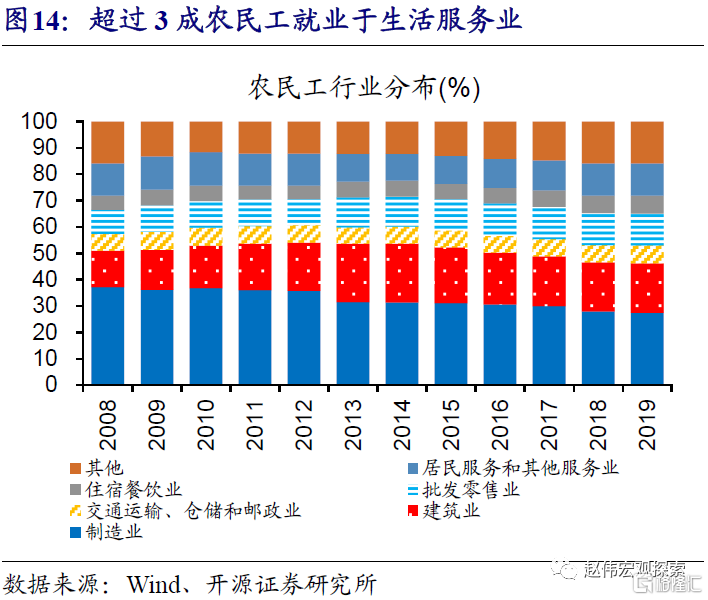

中短期来看,纺服等行业出口延续改善、居民线下消费加快修复,或带动农民工就业进一步好转。我国农民工,近3成从事制造业(尤其是纺服等消费品制造)、超过3成从事生活服务业,就业情况受这两类行业景气影响明显。未来一段时间,美国等经济修复、印度等“订单转移”下,中国相关行业出口改善延续性可能较好;与此同时,居民线下消费活动加快修复,或也将带动农民工就业好转。

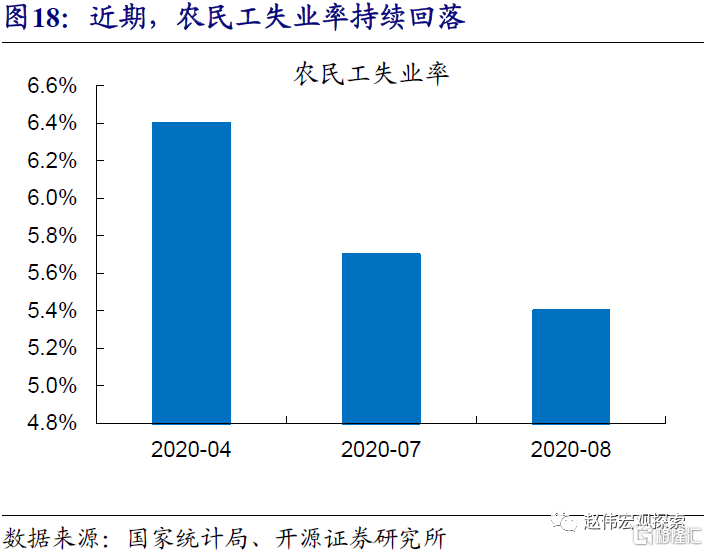

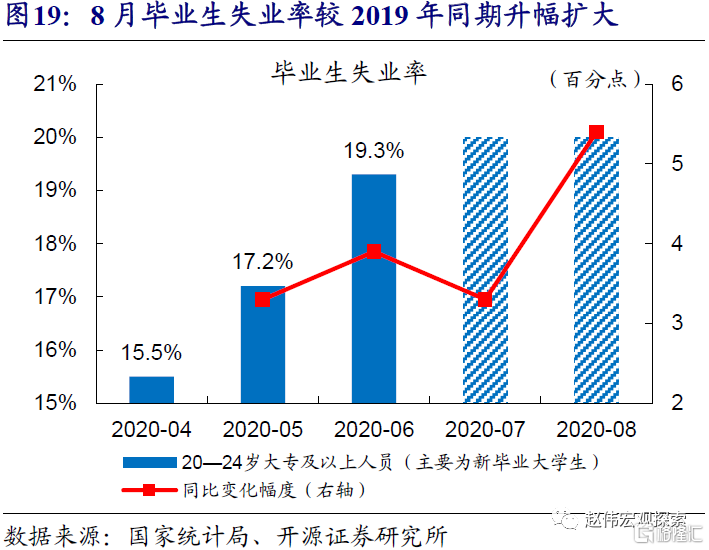

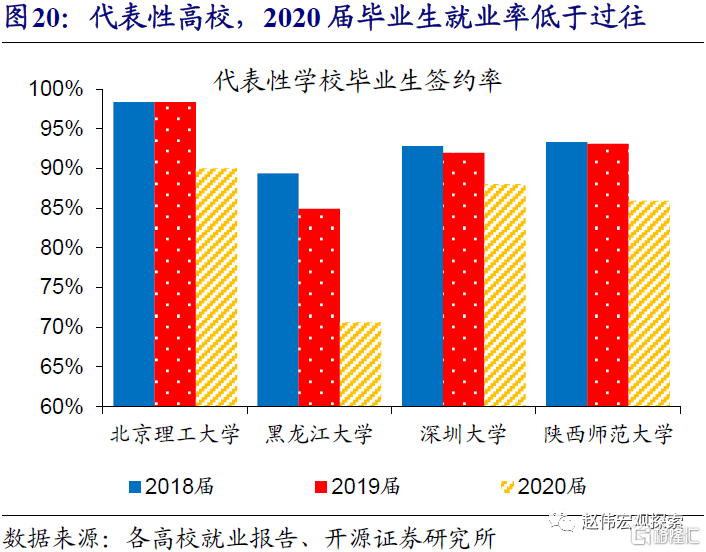

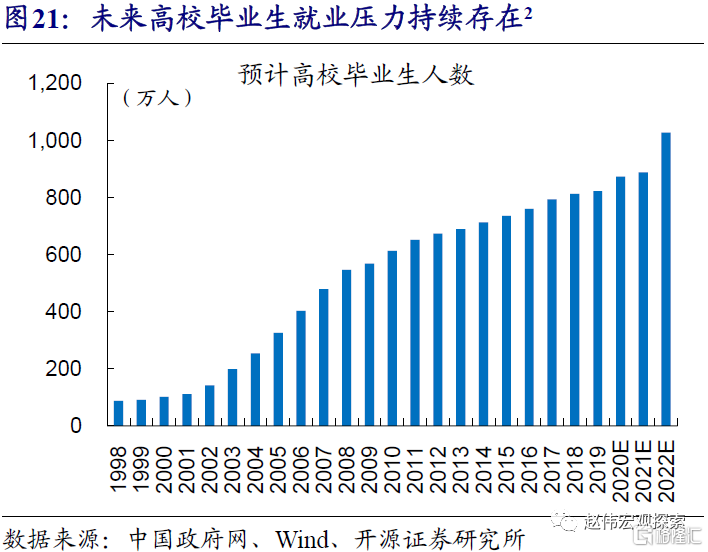

相较农民工,大学生就业压力仍然较大,未来一段时间或将继续存在。农民工失业率4月开始回落,8月已降至5.4%;但大学毕业生失业率逐持续抬升。代表性高校2020届毕业生,签约率多较2019年下跌5-15个百分点。2020年部分毕业生未就业、2021年近900万新增毕业生、2020年高校扩招51.1万人延迟毕业等影响下,大学生就业压力持续存在。

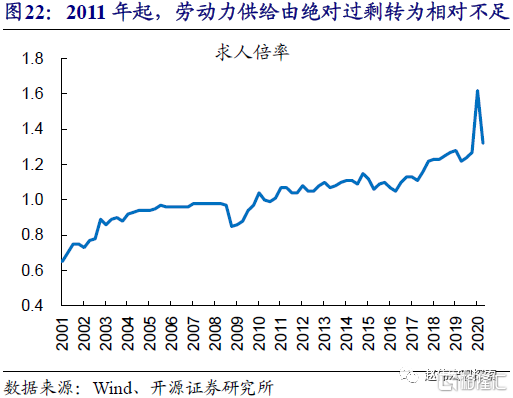

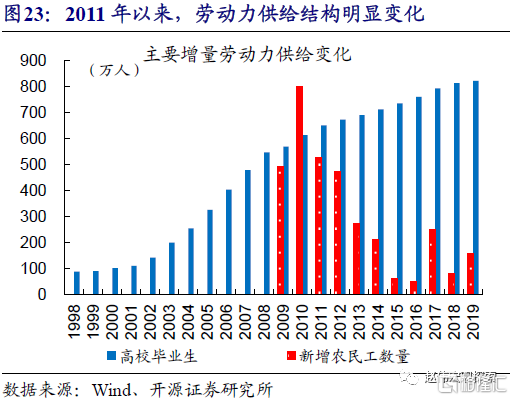

中长期来看,传统制造业工人“用工荒”、高校毕业生“就业难”,本质上是经济转型过程中、劳动力供需的结构错配。2011年起,我国劳动力供给从“绝对过剩”进入“相对不足”,以中低端劳动力最为突出。2011年以来,我国每年新增农民工人数从500万左右降至100万左右,而高校毕业生数量持续增长、近年来每年都超过800万。近年来,第三产业快速发展,已成为吸纳就业的重要领域,以生活服务业为典型代表;伴随产业结构进一步向中高端迈进,新一代信息技术等生产性服务业、互联网经济等加快发展,将成为吸纳大学生就业的重点领域。

风险提示:海外宏观经济或监管政策出现重大调整;疫情出现超预期变化。

报告正文

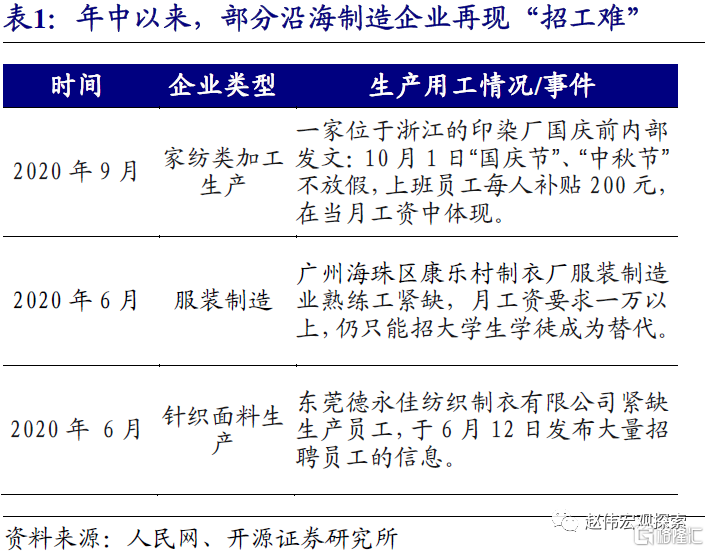

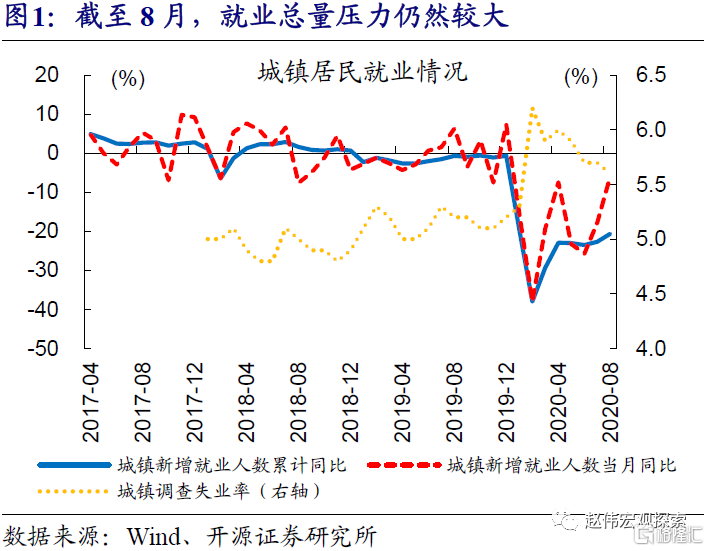

近期,东部沿海地区再现“招工难”,与较大的就业总量压力形成反差。年中以来,广东和浙江等部分企业大量招聘员工或通过补贴鼓励加班,用工需求明显增加、“招工难“问题也随之出现。与此同时,总体就业虽随经济逐渐修复,但8月失业率达5.6%、仍远高于历史同期,单月新增就业人数也仅仅恢复至2019年同期的9成左右。就业总量压力仍然较大,与东部沿海地区的“招工难”形成明显反差。

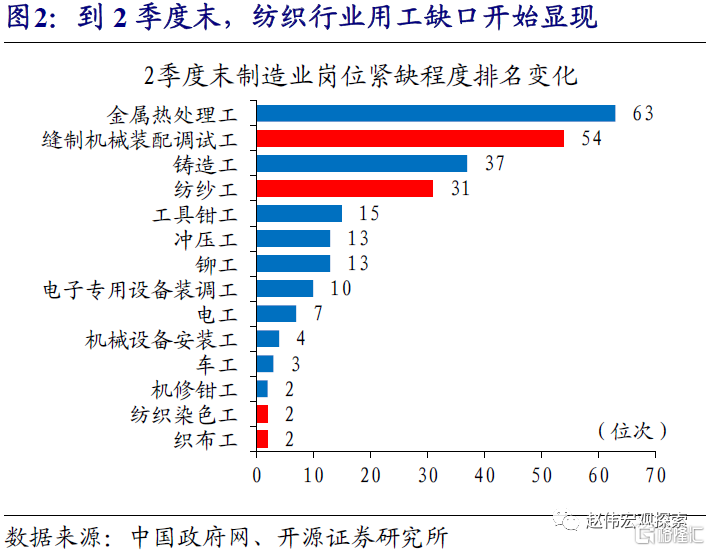

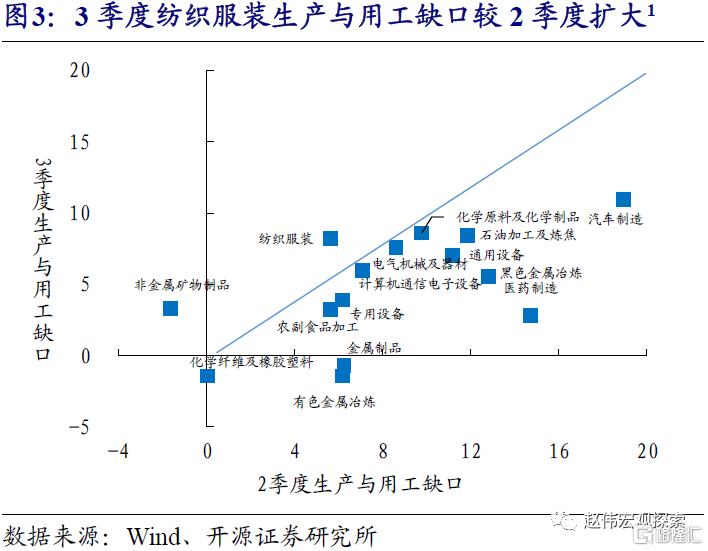

当前“招工难”更多体现劳动力供给的结构性短缺,集中在部分出口导向型制造业、以农民工为主。根据102个定点监测城市公共就业服务机构的监测数据,2季度末部分制造业岗位供需缺口急剧扩大,其中缝制机械装配调试工、纺纱工、纺织染色工等劳动密集型制造业岗位紧缺程度明显上升。分区域来看,苏州、东莞这类岗位紧缺尤为明显。PMI生产指数与从业人员指数之差反映的生产与用工缺口,也指向纺织服装制造业为代表的劳动密集型行业3季度用工缺口较2季度进一步扩大。

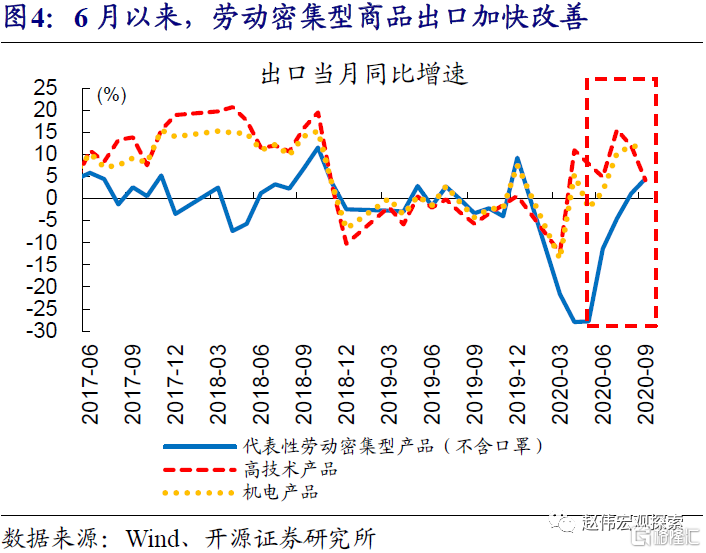

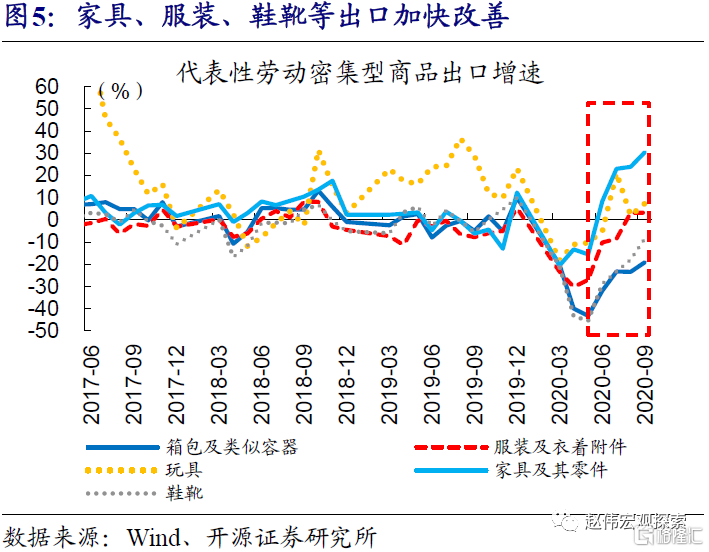

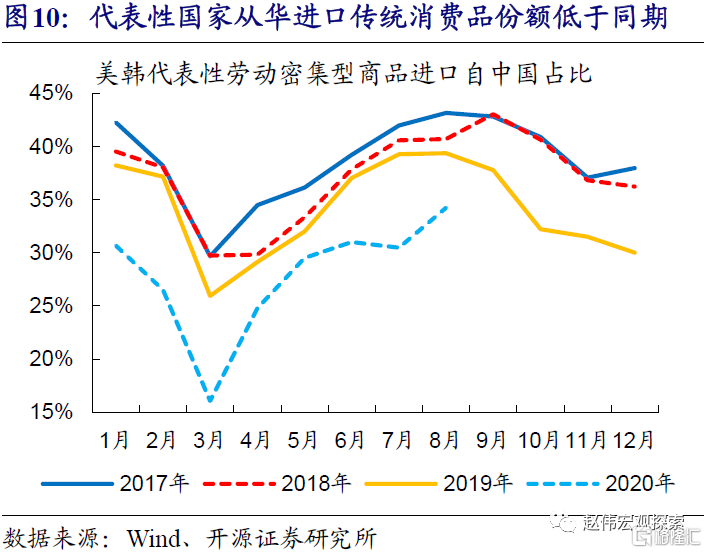

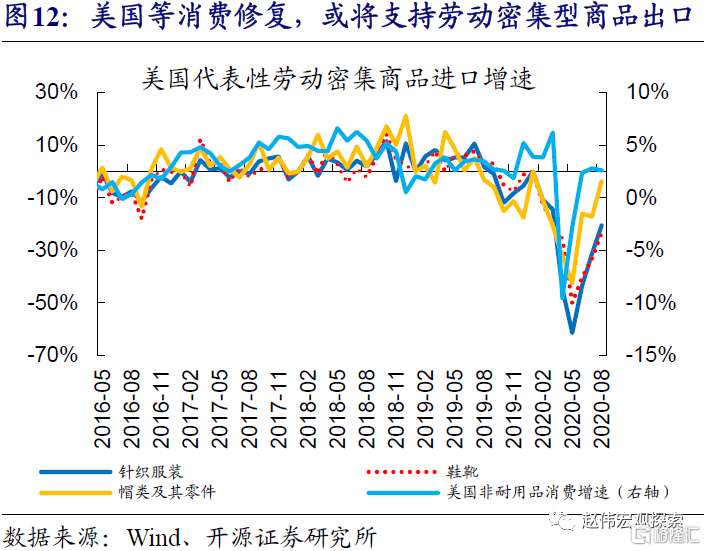

6月以来,我国出口快速改善、以纺织服装等为典型代表,带动相关行业用工需求增加。6月以来,我国出口链明显改善,其中传统劳动密集型消费品出口改善最为明显、增速从5月的-30%左右大幅抬升至9月的4.5%。代表性劳动密集型商品中,家具玩具、服装鞋靴等出口改善最为显著。这类行业出口的快速改善,带动了生产和用工需求的快速增长。东部沿海地区这类行业,对外来务工人员较为依赖,用工需求大幅增加。

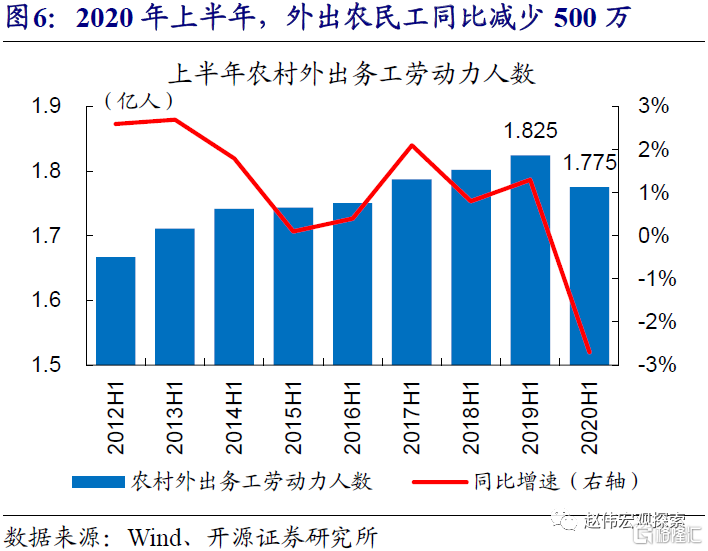

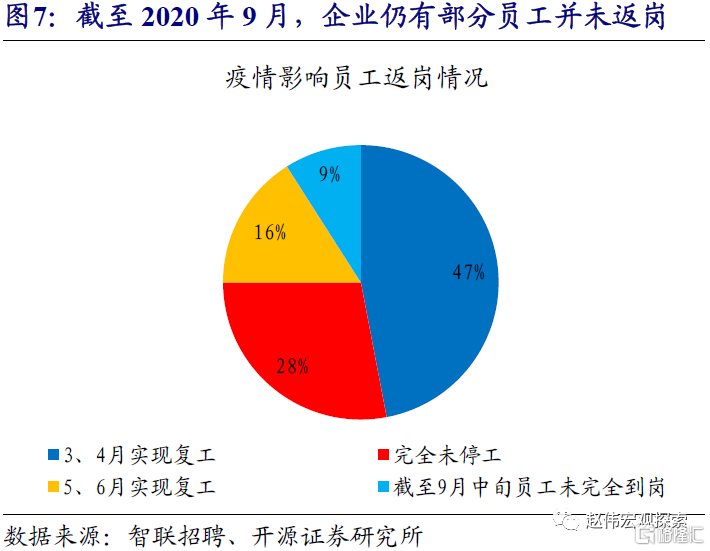

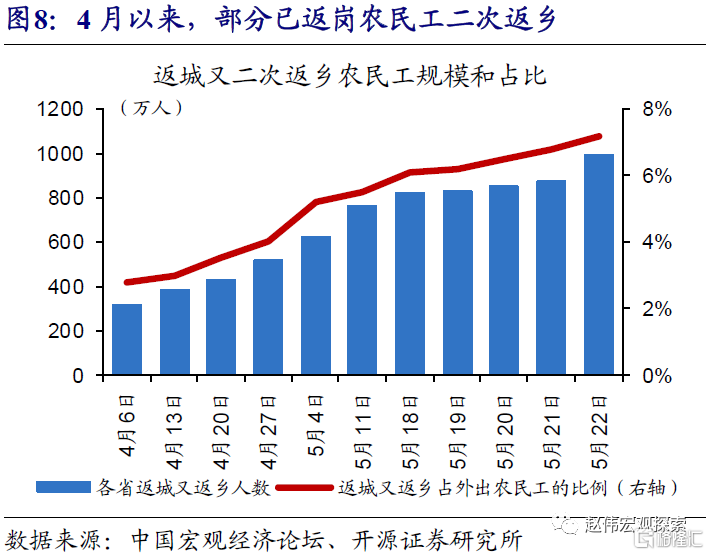

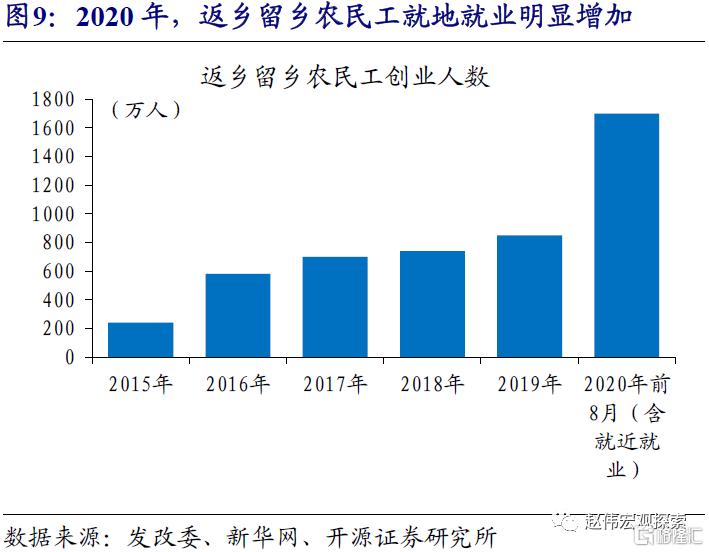

但在疫情背景下,部分农民工留乡或二次返乡,劳动力供给明显减少;外贸链快速回暖下,传统制造业劳动力短缺问题加快凸显。农业农村部信息显示,截至8月末,全国近3000万农民工留乡或二次返乡,其中1700多万人通过灵活就业、或在政策支持下实现就地就近就业或创业,跨省输送的劳动力供给明显减少。企业视角,也能看出劳动力供给减少的现象;截至9月中旬,仍有9%的企业员工未完全到岗。

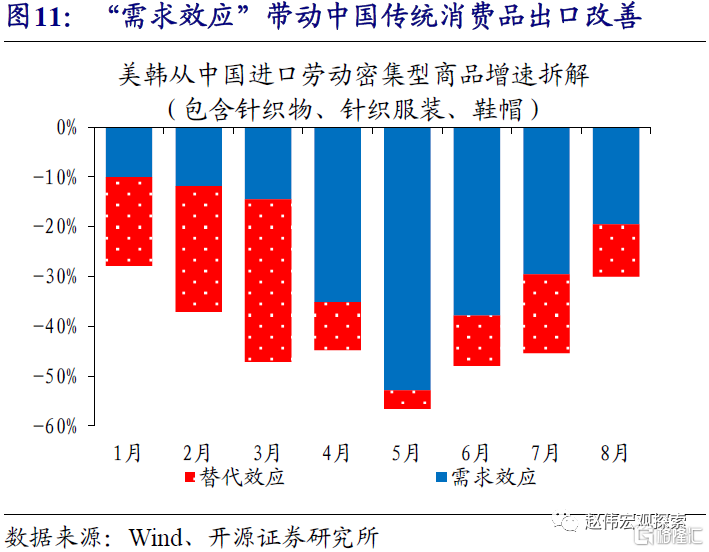

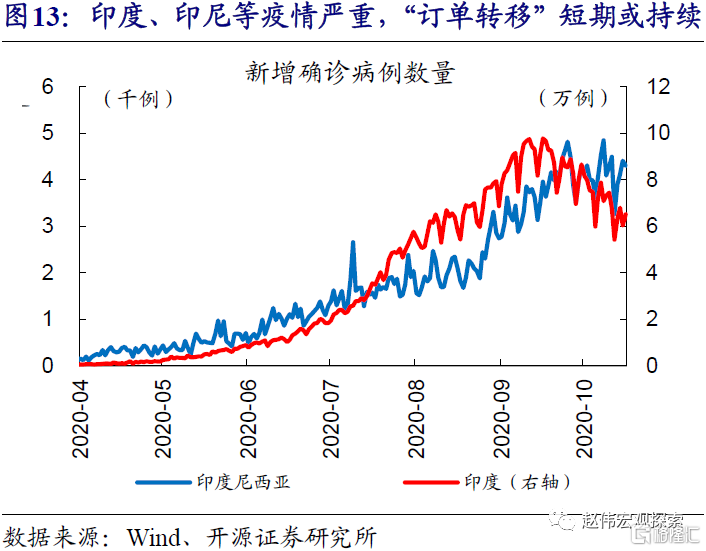

中短期来看,纺织服装等制造业出口改善的持续性较好,或将带动农民工就业继续改善。年中以来,中国总量出口高增得到“替代效应”和“需求效应”的双重支撑,但在不同商品领域逻辑有所分化。以纺织服装、鞋靴等为代表的传统制造业出口修复,更多得益于“需求效应”的支持。未来一段时间,伴随美欧等耐用品消费继续修复,我国这类商品出口改善的持续性可能较好;此外,印度、印尼等传统劳动密集型商品出口大国疫情形势较为严峻,“订单转移”带来的份额提升或也将对我国相关商品出口起到一定提振。

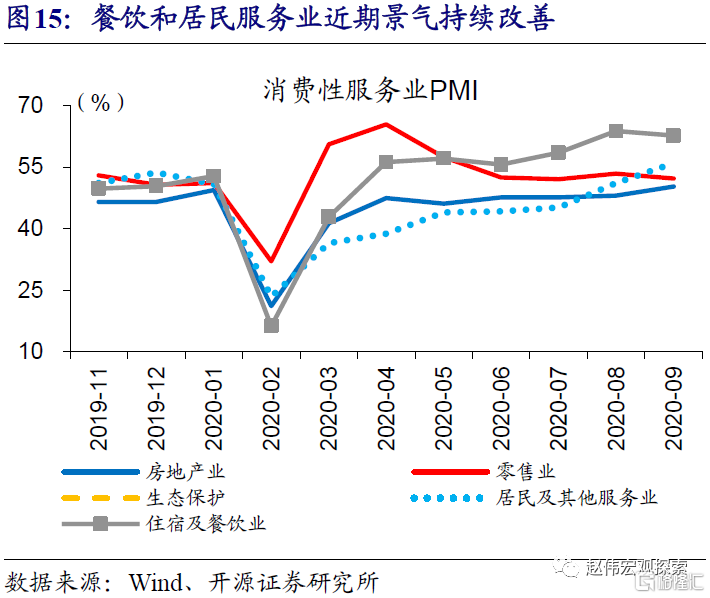

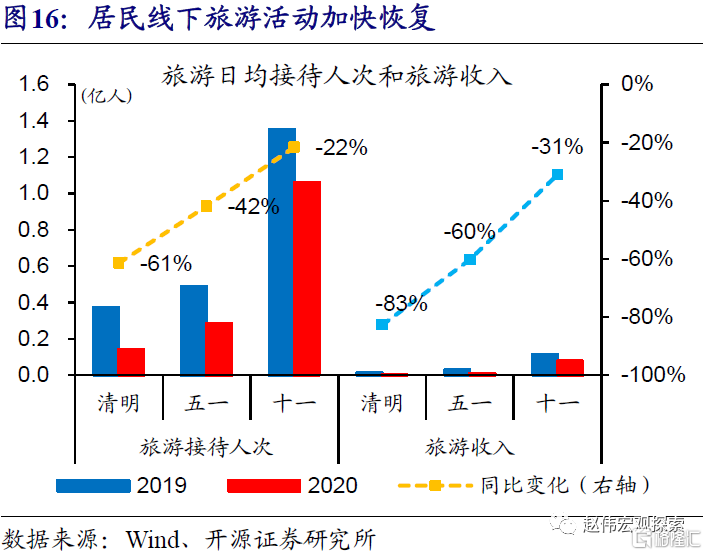

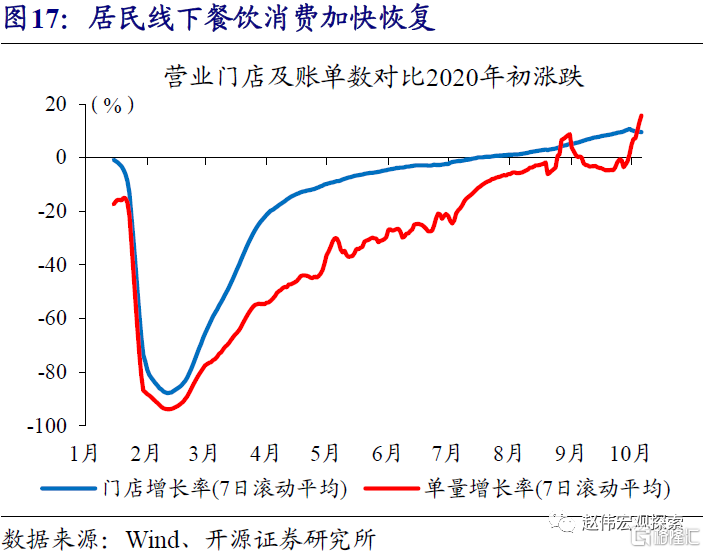

居民线下消费活动的加快修复,或也将带动农民工就业继续改善。我国农民工,近3成从事制造业(尤其是纺服等消费品制造)、超过3成从事生活服务业,就业情况受这两类行业景气影响明显。3季度以来,中观视角下的住宿餐饮、居民生活服务业景气加快改善,微观视角下国庆旅游活跃度、餐饮活跃度等也在加快好转。居民线下消费活动的加快修复,或也将带动农民工就业进一步好转。

相较农民工而言,大学生重点群体就业压力仍在加剧;未来两届毕业生叠加就业、2020年高校扩招延迟毕业等影响下,保就业压力或仍将持续存在。外贸链回暖、生活服务业改善等带动下,农民工失业率持续下降,8月已降至5.4%。但同样作为重点就业群体的高校毕业生,4月以来失业率逐月抬升。代表性高校的2020届毕业生,签约率较2019年普遍下跌5-15个百分点。2020年未就业毕业生、2021年近900万新增毕业生、2020年高校扩招51.1万人(18.9万研究生、32.2万专升本)延迟毕业等影响下,大学生就业压力持续存在。

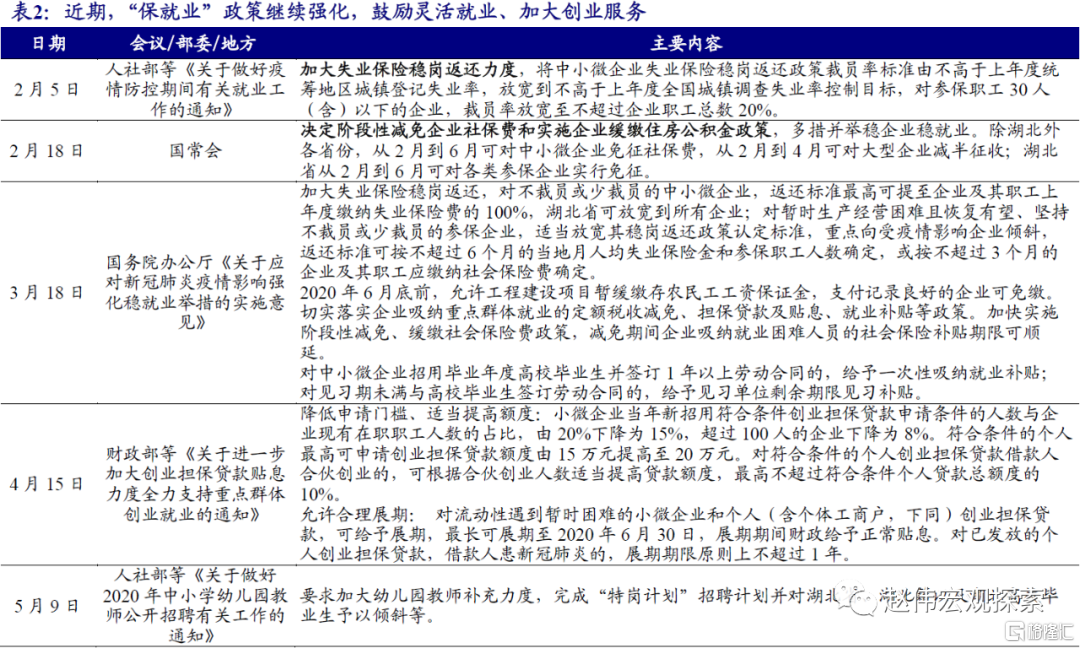

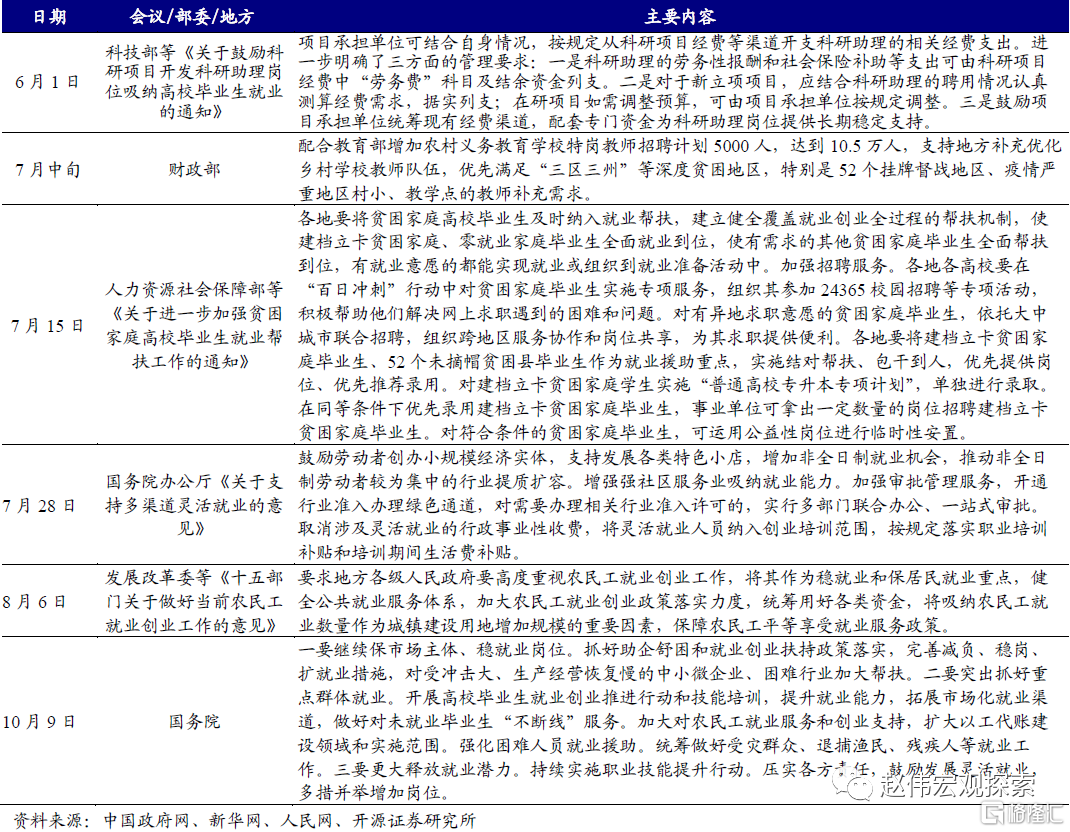

近期保就业政策再度加码,鼓励灵活就业、加大创业服务,效果需继续跟踪。年中以来,保就业政策继续强化,一方面通过补贴、财税优惠等援企稳岗,另一方面通过各种就业创业扶持政策等扩大就业渠道,在一定程度上缓解就业压力。例如,截至2020年9月初,当年政策性岗位吸纳280多万高校毕业生就业、较2019年同期增加70多万。7月以来,政策进一步鼓励灵活就业、加大创业服务支持力度;针对就业压力较大的毕业生群体,政策要求开展高校毕业生就业创业推进行动和技能培训,做好未就业毕业生“不断线”服务。

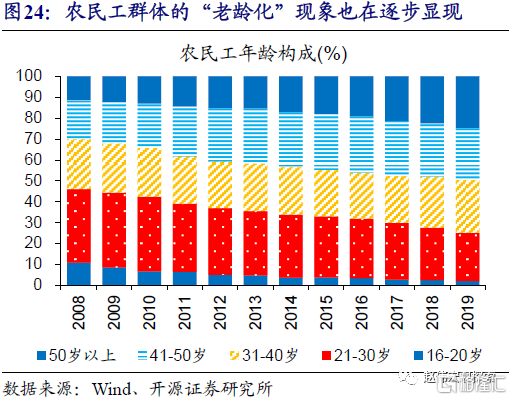

中长期来看,传统制造业工人“用工荒”、高校毕业生“就业难”,本质上是经济转型过程中、劳动力供需的结构错配。我国自2011年起求人倍率持续超过1,劳动力供给从“绝对过剩”进入“相对不足”,以中低端劳动力供给不足的问题最为突出。2011年以来,每年新增农民工从500万左右降至100万左右、且面临“老龄化”问题,而每年高校毕业生从600余万增至800余万。近年来,第三产业快速发展,已成为吸纳就业的重要领域,以生活服务业为典型代表,但对大学生吸引力尚显不足。

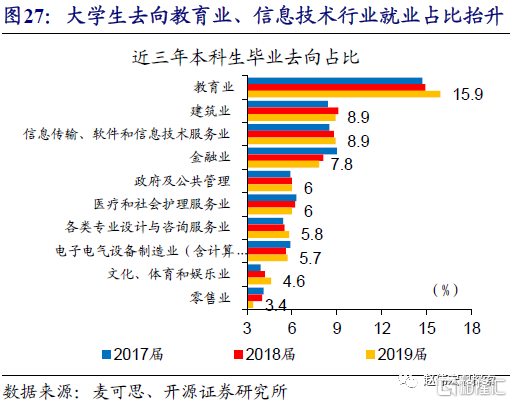

伴随产业结构进一步向中高端迈进,新一代信息技术等生产性服务业、互联网经济等加快发展,将成为吸纳大学生就业的重点领域。应届毕业生期望进入知识和技术密集程度相对较高的领域就业,包括IT/互联网、文化/传媒、商业服务(咨询/财会/法律/广告)、金融业等,在一定程度上凸显劳动力供给结构的改善方向,也顺应产业结构的升级路径。从近年来本科生实际去向来看,去向教育、信息技术服务业、设计与咨询领域就业占比逐步抬升。伴随产业结构进一步向中高端迈进,新一代信息技术等生产性服务业、互联网经济等加快发展,对大学生就业吸纳能力将继续增强。

通过以上分析,我们发现:

1) 近期东部沿海再现“招工难”,主要出现在部分出口导向型制造业,反映出口快速改善下农民工供给的结构性短缺。

2) 中短期来看,纺服等行业出口延续改善、居民线下消费加快修复,或带动农民工就业进一步好转。

3) 相较农民工而言,大学生就业压力仍在加剧。2020年未就业毕业生、2021年近900万新增毕业生、2020年高校扩招51.1万人延迟毕业等影响下,大学生就业压力持续存在。

4) 中长期来看,传统制造业工人“用工荒”、高校毕业生“就业难”,是工业化后期的共性问题,本质上是经济转型过程中、劳动力供需的结构错配。

5) 近年来,第三产业快速发展,已成为吸纳就业的重要领域,以生活服务业为典型代表;伴随产业结构进一步向中高端迈进,新一代信息技术等生产性服务业、互联网经济等加快发展,将成为吸纳大学生就业的重点领域。