下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 一苇渡江

数据支持 | 勾股大数据

格隆汇研究(ID:glh_tushuocaijing)

物业股的上市大潮浩浩荡荡,世茂服务今天开始招股,预计10月30日挂牌上市,市场关注度不低于当时的碧桂园服务和保利物业。

此次公司预计全球发售5.88亿股,其中香港发售5882万股,国际发售5.29亿股。预计每股发行价格区间在14.80港元-17.20港元。世茂服务预计共募集54.49亿港元,其中35.42亿港元用于持续扩大业务规模,其中5.45亿港元用于推出城市管理服务。约8.17亿港元用于增加增值服务。

01

公司的行业地位

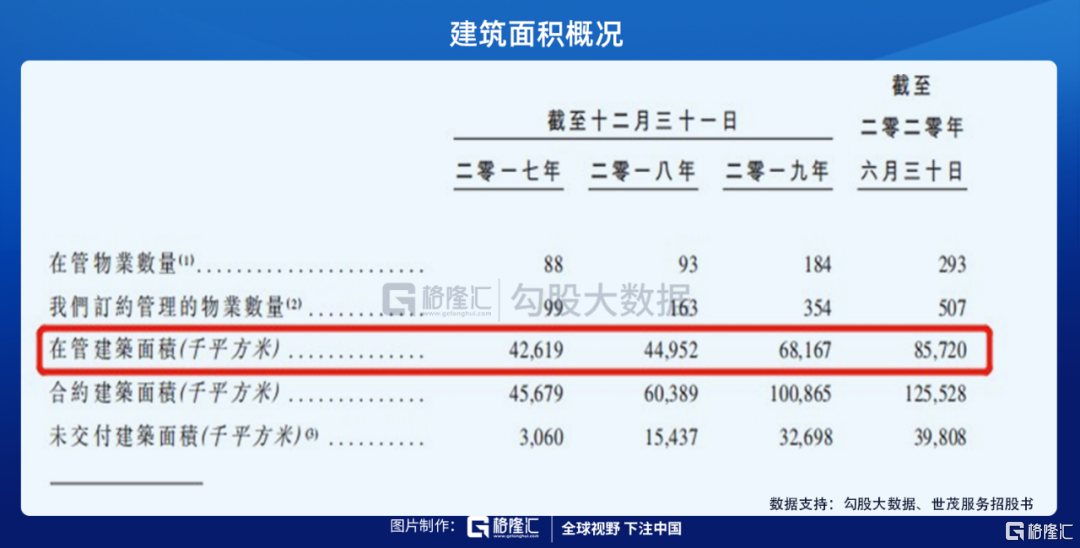

世茂服务成立于2005年,是世茂集团旗下的物业平台。在国内经营物业管理和增值服务超过15年,在管项目覆盖25个省91个城市。截止到2020年中期,公司在管项目293个,在管面积8572万平米,目前在行业百强物业中排名第12位。

由于世茂集团是关联方,世茂服务凭借母公司的资源优势近几年增长迅速,近期更是拿到了红杉资本和腾讯共计2.4亿美元的投资。

投资物业股还是买行业成长性的逻辑。物业管理行业的格局相当分散,CR10不足10%,有关联母公司的物业公司优势非常明显,近几年世茂地产的销售业绩增速维持在30%左右,为世茂服务的增长提供了确定性,同时因为物业服务的利润率比房企高,所以利润增速还会加快。

世茂服务的营收规模在行业内排名靠前,与碧桂园服务,保利物业对比,公司的体量稍小。但,公司作为行业的头部公司,会受益于行业发展来提高自身的市占率水平。世茂服务并非第三方物业,客户基本来自于世茂地产,议价能力强。

其实依附于房企旗下的物业公司,优劣势都非常明显。优势在于依靠关联方可以迅速扩张,增长强劲;劣势在于受房地产政策影响,有一定的周期性存在;因此估值方面也会给出一定程度的折扣。

02

成长性来自哪里?

上市之后能撑得起多少倍的估值,主要还是看成长性。和碧桂园服务,保利物业这些头部公司一样,市场在意的是增速,增速一般来自于两个方面,内生性增长和外部拓展。

对于世茂服务来说,真正的成长性来自于外拓。虽然公司是世茂集团旗下的子公司,被分拆出来上市,但外拓的增速贡献实际上更大。2020年上半年,世茂服务来自第三方的在管面积占比37.9%,营收占比70.9%。

这说明了世茂服务的周期波动性较弱,在估值方面市场也会给出一定的溢价,外拓能力也是公司保持高速增长的第一个要素。

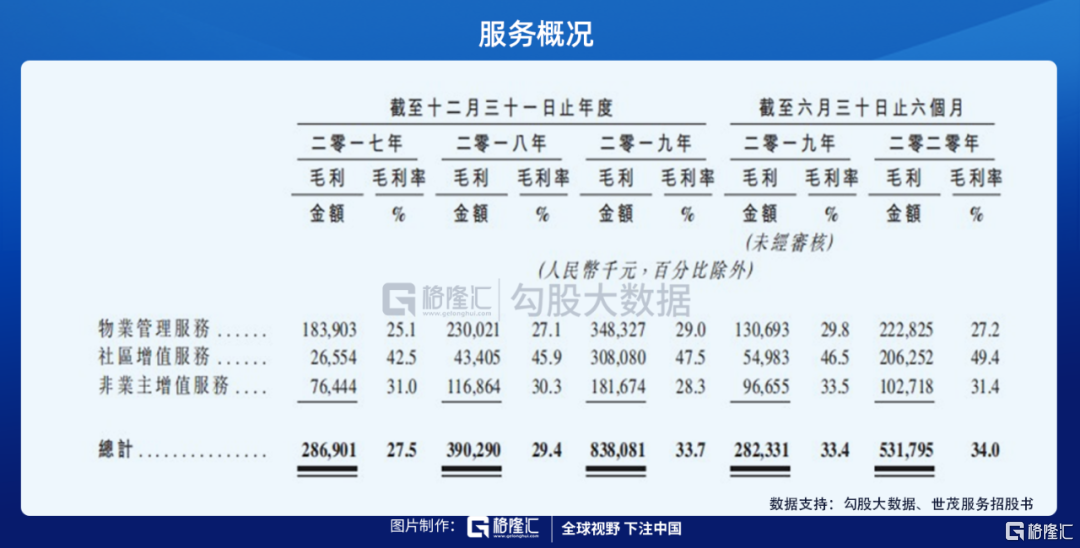

其次,就是占比较高的增值服务。和大多数物业公司一样,除了物业管理服务以外,增值服务已经成为物管公司的第二大增长点。2017年-2019年,世茂服务的物业管理服务收入占比从70.4%下降到48.2%,与之对应的是增值服务比重的攀升:2017年营收占比6%,2019年占比26%。

公司增值服务占比的大幅提升,也恰恰证明了世茂服务有很强的服务能力和变现能力,加上对外的高速扩张,才保住了公司的成长性。其实,像世茂这种关联方是大型房企,但营收70%来自于外部拓展的物业公司市场上并不多见。

市场上物业股并不稀缺,缺少的是质地比较好的龙头物业公司。只要增速上的去并且可以保持,市场也是非常愿意给估值的。这也是世茂服务值得花时间研究和被市场关注的原因。

03

估值贵不贵?

估值问题和成长性有关。世茂服务的业务可以分为三大部分:物业管理服务,社区增值服务和非主业增值服务。2017年-2019年公司收入分别为10.42亿元、13.29亿元和24.89亿元,复合年增长率为54.5%;年度利润分别为1.08亿元、1.46亿元和3.84亿元,复合年增长率为88.0%。

其中社区增值服务录得重大增长,所得收入占总收入的百分比由2017年的6.0%上升至2018年的7.1%,并进一步上升至2019年的26.0%,成为物业管理收入之外的第二大盈利增长点。

此外,公司也在通过收购的方式来提升自身的规模体量,来自独立第三方的收入有所提升。2017年到2020H1,来自独立第三方的收入占比分别是71.5%,64.4%,67.6%,70.5%;也极大的降低了世茂服务的周期波动。同时2020年3月,世茂服务花费1.45亿元的代价收购福晟生活服务51%的股权。在5月和6月,公司也做了一系列的收购,在管面积也得到了快速提升。

在盈利质量方面,2017,2018,2019年世茂服务的毛利率分别是27.5%,29.4%,和33.7%;2020H1毛利率高达34%;对比来看毛利率高于行业T0P20平均值的27%;也可以看出公司的盈利水平远高于行业多数企业。

世茂服务本次IPO,发行市值在350-405亿港币之间,按照14.8港元-17.2港元的发行价估算;如果按照2019年3.84亿元的净利润测算,对应最高估值为105X PE,最低估值是91X PE。

但在本次IPO之前,世茂集团已经和红杉资本签下了对赌协议,2021年的净利润要达到11.7亿元,而2019年世茂服务净利润是3.84亿元,即使2020年公司利润增速翻倍,净利润是7.68亿元;对应估值也有45-53X PE,短期内估值还是偏高;2020年保利物业的静态估值只有37倍,碧桂园服务是48倍。

近期物业板块波动性较大,世茂服务上市并不便宜,打新可以参与但不建议融资。基于公司关联方世茂集团的规模增速和自身在第三方物业的拓展情况,世茂服务是一家值得长期关注的公司。

格隆汇声明:特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。