下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国盛证券

评级:买入

目标价:60港元

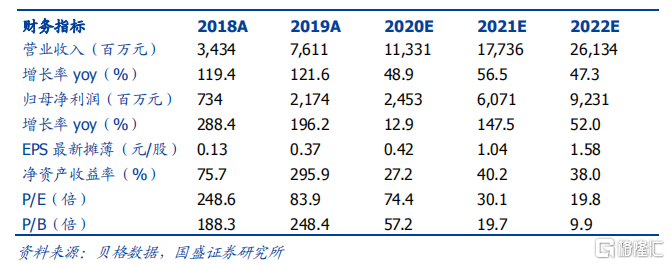

电子雾化领域领军者,全赛道覆盖。公司是全球最大电子雾化设备制造商,2019 年市占率为 16.5%,产品覆盖全赛道,包括封闭式、开放式、加热不燃烧、特殊用途的雾化设备。公司营收、净利润高速增长,营收由 2016 年 的 7.07 亿元增加至 2019 年的 76.11 亿元,CAGR~120.8%;净利润由 2016年的 1.06 亿元增加至 2019 年的 21.74 亿元,CAGR~173.5%。

新型烟草渗透率持续提升,市场空间巨大。新型烟草双品类共同发展,2019年 全 球 电 子 雾 化 烟 和 加 热 不 燃 烧 设 备 占 烟 草 市 场 的 份 额 分 别 为4.2%/0.7%,预计到 2024 年占比将分别提升至 9.3%/2.7%,市场规模分别为 1,115 亿美元/325 亿美元。其中,按出厂价口径,全球电子雾化设备的市场规达 227 亿美元,加热不燃烧设备的市场规模达 81~108 亿美元。

电子烟管制政策日渐明朗,利好头部电子烟企业出清。出于对青少年健康的保护,各国加强电子烟监管,美国是电子烟最大消费国, FDA 通过 PMTA许可树立行业标杆,高昂的申请费用及繁复的申请过程将有利于头部企业进一步提升市场份额。我们认为,类似电动车逐步取代燃油车,电子烟将逐步替代传统烟草,对电子烟的监管将回归到产品和供应链的安全性上。

技术领先缔造品牌优势,盈利水平大幅提升。2016年公司推出的陶瓷加热技术“FEELM”全球领先,2019 年公司发布品牌标识 FEELM inside,并标 注在出厂的烟弹上,有助于提升产品认知度和品牌力。含陶瓷加热技术的产品毛利率高于其他产品,随着相关产品销量的增加,公司面向企业客户的毛利率从 2016 年的 20.5%增至 2019 年的 45.5%。

头部客户合作稳定,CBD 及医用领域可拓展性强。公司客户包括日本烟草、英美烟草、Reynolds Asia-Pacific、RELX 及 NJOY 等跨国烟草集团及全球领先电子烟企业。为满足电子烟使用的一致性及申请 PMTA 需要,客户轻易不会更换制造商。公司作为 CBD 行业的领先者,伴随大麻合法化市场的扩大,将享受行业增长红利;公司未来将积极开发医疗及保健领域客户,革新给药方式,应用于治疗哮喘、COPD(慢阻肺)等疾病。

投资策略:我们预测公司 2020-2022 年净利润为 24.53 亿元/60.71 亿元/92.31 亿元,剔除公允价值变动、股权激励等影响后 2020 年净利润为 36.84亿元。我们预测公司 2020-2022 年 EPS 为 0.42 元/1.04 元/1.58 元,对应PE 为 74.4x/30.1x/19.8x,调整后 2020 年 PE 为 49.5x。公司是全球电子雾化设备龙头,行业成长空间广阔,我们给予公司 2021 年目标价人民币 52 元,港币 60 元,对应 50 倍 PE,首次覆盖给予“买入”评级。

风险提示:政策风险、市场竞争加剧风险、贸易摩擦风险、原材料及人工成本上涨风险。