下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:光大证券

评级:买入

目标价:1.86港元

事件:公司发布2020Q3业绩,整体收入及核心塔类业务收入如期实现环比上升,由于去年低基数影响同比增速有所回升,EBITDA利润率同比微降、环比提升幅度不大。

点评:3Q20公司收入环比上升1.6%,同比上升7.2%,由于19年同期低基数对应同比增速回升;其中核心塔类业务环比上升1.0%,同比上升3.4%。EBITDA利润率为73.0%,同比轻微下降0.2个百分点,环比上升0.5个百分点,主要由于人工成本在收入占比如期降低、部分为汛期导致3Q固定资产损失额增加所抵消。塔类业务出现边际改善信号,有望延续环比上升趋势:此前制约宏站增速表现的两大关键问题出现边际改善信号,5G基站于2H20继续起租、叠加2H19低基数影响有望驱动下半年公司业绩同比增速回升:1)5G基站起租速度明显加快,源自基站配电问题由于国家电网稳定性增强从而自然解决;2)成本端压缩空间不大对应宏站收费跟随成本项被动下调问题得到改善。考虑到5G基站继续推进挂载收费驱动公司塔类业务于4Q20继续环比上升,我们预计2020全年塔类业务增速有望达3%。

室分业务3Q表现低于预期,两翼业务延续快速增长势头:3Q20室分业务收入占比维持在4.5%,收入同比上升36%,环比仅轻微上升1%,主要由于大型工程完工起租进度低于预期。两翼业务(包括跨行业及能源经营业务)伴随疫情影响消退后延续快速增长势头,3Q同比上升102%,环比上升15%,占比继续扩大至5.1%。

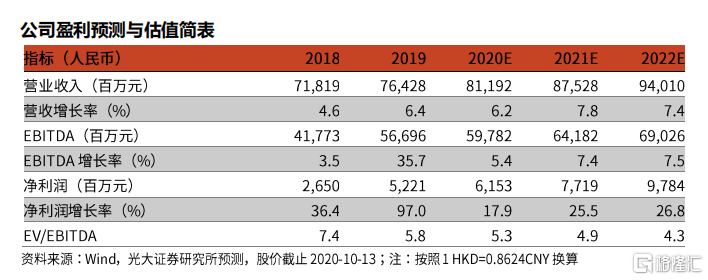

盈利预测、估值与评级:我们维持 20 年 EBITDA 利润预测为 598 亿元;考虑到公司新业务转型阶段 EBITDA 利润率表现受到压制,分别下调 20-22 年EBITDA 利润预测 1.1%/1.3%至 642/690 亿元,对应 19-22E CAGR 约 6.8%;基于DCF估值法,维持目标价1.86港币(对应20/21年6.7/6.1倍EV/EBITDA)。铁塔类资产估值的核心影响因素包括当地资本市场利率和铁塔股息率对比、EBITDA 成长性,公司净利润有望维持快速增长驱动股息率平缓提升,未来 5G基站批量收费、室分及两翼业务占比扩大驱动其业绩增长加快、倘若宏站业务与运营商谈判定价过程中议价能力超预期带来其中长期基本面更加明朗有助于其估值提升,维持“买入”评级。

风险提示:5G 商用推迟;定价协议调整;室分及跨行业拓展放缓。