下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1、年内第三家港股主板上市房企,估值支撑叠加新股市场活跃具备投资吸引力

今年来,港股新股市场打新热情高涨,众多优质企业相继登陆港交所,并取得了不俗的上市表现,吸引投资者目光,带动市场认购情绪。10月8日,金辉控股(9993.HK)正式通过港交所聆讯,这也意味着其将是继港龙中国地产、汇景控股之后年内第三家港股上市的房地产开发类企业。

根据行业经验,行业二三梯队的房企凭借更快的成长速度以及差异化的发展策略更容易获得资本市场的亲赖,而我们亦特别注意到金辉控股属于闽系房企,此前世茂、旭辉、正荣、阳光城、融信等闽系房企在上市后,凭借资本为规模扩张带来的助力,在后续发展中均取得了可圈可点的表现,在资本市场的股价走势也相当亮眼,以此我们判断金辉控股仍将大概率延续这一趋势。

另外我们认为公司此番上市首先也将受益于良好的市场环境,并有较大的机会取得抢眼成绩。

从新股市场层面来看,如前所述,今年整个港股打新热情高涨,不少上市企业取得了亮眼的表现,而根据对今年来房地产行业港股上市公司的统计,大部分行业内公司在上市首日也均录得不错的涨幅,尤其是物业板块市场亲赖有加,尽管涉及到房地产开发的汇景控股、港龙中国地产在首日表现则相对平平,但截至目前两者在年内录得的涨幅仍然可观。

而再考虑到上半年整个房地产行业承压,我们预计下半年在行业中规模体量更大的金辉控股其表现或将带来惊喜,而这主要更基于其相对优良的基本面,稳健的发展节奏顺应行业趋势,成长性有望在规模突围中进一步释放。不妨就此具体来分析。

2、专注首置和首改市场,聚焦主业,加速土储布局夯实成长根基

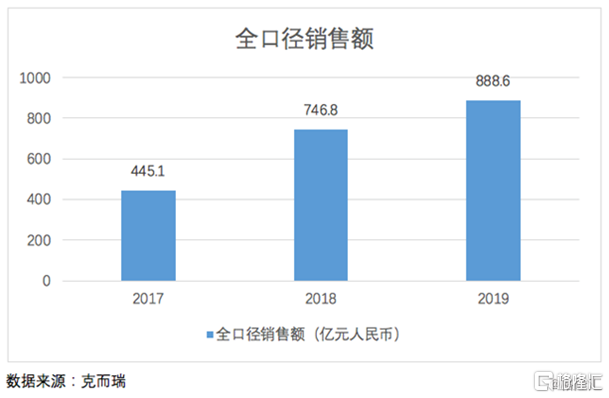

金辉控股整体体量并不算小,公司2019年全口径销售额达到888.6亿,而对比今年上市房企中港龙中国地产刚刚突破200亿大关以及汇景控股不足50亿的规模,其规模优势明显。基于此,考虑到行业集中度提升的大趋势下,规模占优的头部企业更容易获得市场溢价,我们判断,金辉控股上市的表现或大概率将与两者拉开差距。

另外根据今年3月份,中国房地产业协会、上海易居房地产研究院中国房地产测评中心发布的2020中国房地产开发企业500强测评成果,金辉控股凭借2019年的表现,获"2020中国房地产开发企业500强",排名第36名;同时连续5年蝉联"2020中国房地产开发企业综合发展10强"。由此这也进一步凸显了金辉控股在行业中不俗的综合实力。

从招股书介绍来看,金辉控股主要专注于为首置和首改客户提供优质的住宅物业,其在行业内有着逾20年的发展经验,目前业务已扩展至中国五大经济发展势头强劲的区域,包括长三角、环渤海、华南、西南及西北。公司位居于行业头部梯队,同时有着全国化的布局,其所专注的首置和首改客户类型是行业内聚焦的主流客群,在限购限贷持续的背景下,这类客户存在进一步扩大的可能,这亦说明公司发展策略迎合了政策调控方向,有助于其自身在行业中保持良性发展。

按照公司收入结构来看,公司主要收入来源为住宅物业及商业物业的开发及销售,另外公司还提供物业管理服务、租赁商业物业及管理咨询服务,整体占比相对较小。数据显示2017到2019年,公司物业开发及销售收入占比分别为95.8%、94.9%、96.4%。值得一提的是,在去年12月公司完成了物业管理业务出售,最新截至今年四月底的收入细分项也已经显示未录得收入,我们认为,这将令公司将更聚焦于物业开发及销售中,在更为确定的战略导向之下,其也将带来高成长的预期。

(资料来源:招股书)

而结合公司土储情况来看,招股书显示,截至2020年7月31日,公司应占物业开发项目的总建筑面积为2908.18万平方米,其中住宅物业2563.09万平方米,非住宅物业345.08万平方米。另根据统计,公司应占总建筑面积的93.2%位于二线城市及核心三线城市。

今年来公司积极在市场上拿地,扩张意图明显,对此,我们认为,公司有策略性的加大土储布局,将为公司业务带来持续可转化的发展机会,不仅有助于进一步释放成长性,同时也将推动公司在行业内排名的提升。

3、稳健发展策略及确定性的成长机会,或可享受估值溢价

从合约销售表现来看,根据克尔瑞数据,金辉控股全口径销售额由2017年的445.1亿元提升到2019年的888.6亿元,年复合增长率达到41.29%。近几年,在"房住不炒"政策持续,行业整体规模增速承压的大背景之下,金辉控股的业绩增速相对来说仍然保持了较优良的状态。而从今年来最新数据来看,根据克尔瑞2020年1-9月中国房地产企业销售榜,公司前9月全口径销售额达612亿,排名43位,在疫情大背景下,公司销售实现快速复苏,展现了一定的经营韧性。

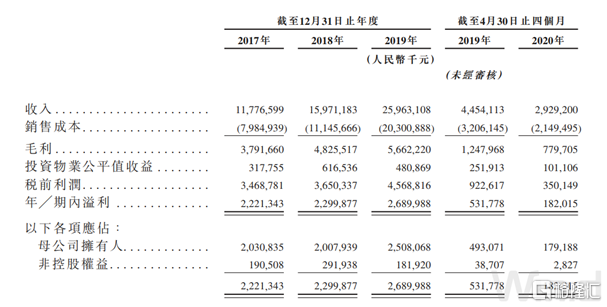

再根据招股书数据,可推导公司2017年-2019年营收复合年增长率为48.48%;年内利润复合年增长率为10.04%。考虑到公司规模增长的势头相对强劲,在杠杆抬升之下,对利润端带来一定压力,但整体的财务表现仍然还算不错。

(资料来源:招股书)

目前公司在全国性的布局之下,不断加大对地区的渗透,在各地市场的影响力进一步提升,根据仲量联行的资料,就住宅物业的合约销售金额而言,公司于2019年在西安及淮安排名前三并在荆州及福州位居前十。随着公司进入上市后时代以及即将到来的千亿时代,我们认为此双重利好之下将更有助于进一步释放增长潜能。

首先从品牌力角度来看,上市以及迈过千亿时代,将显著提升公司在行业内的知名度,凭借优质产品的加持,其产品的去化率也将有望进一步优化,甚至获得市场溢价,带来更高的盈利空间。

其次,在融资层面来看,上市及千亿时代,将拓宽公司的融资渠道,在当前房地产领域金融监管趋严的大环境下,其融资优势也将更具优势,有助于带动融资成本的降低,进一步增厚利润。

此外,上市及千亿时代的到来,公司在获取资源的能力上也将进一步增强,尤其是在进入旧改领域,以及合作开发上,这也将有助于更进一步分散风险,撬动业绩规模,为公司更加健康稳健的可持续发展带来支撑。

此前我们亦提到闽系房企在上市后的规模增速均有不俗的表现,一众房企相继进入到千亿行列,结合金辉控股目前的合约销售规模,公司迈进千亿时代已经是临门一脚之势。而根据此前行业统计,进入千亿行列的企业,在实现千亿前的复合增长率总体高于实现千亿后两年的复合增长率,以2017年数据为例,16家房企在达千亿前两年的平均复合增长率达到43%,达千亿后两年的复合增长率为33%。

基于以上不难预判,金辉控股的业绩增长在冲刺千亿前期确定性仍然较高,而随着迈进后千亿时代,其也将更专注于更稳定的增长保持行业地位,以此其在利润层面也将有望进一步得到释放,为投资者和股东带来更多更稳定的回报。

当前我们也能看到公司在规模达到一定程度后,开始更专注于对债务结构的优化,赴港上市也体现了公司在多元融资层面的动作。值得一提的是,在10月14日,评级机构惠誉国际宣布,确认金辉集团的" B"公司评级,而评级展望则从"稳定"调整至"正面"。当前在整个行业面临压力尤其是疫情因素仍具不确定性的大背景下,国际知名评级机构提升金辉控股的评级,反映了其对公司长期发展的信心。而随着公司逐步由冲规模的高增长阶段迈向高质量发展阶段,业绩端的进一步释放相信也将更有利于驱动市场估值有更优异的表现。

(资料来源:招股书)