下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:陈兴

来源:姜超宏观债券研究

概要:

10月19日,统计局公布了3季度的经济数据,如何理解3季度经济走势,未来经济前景又将如何呢?以下是我们的分析:

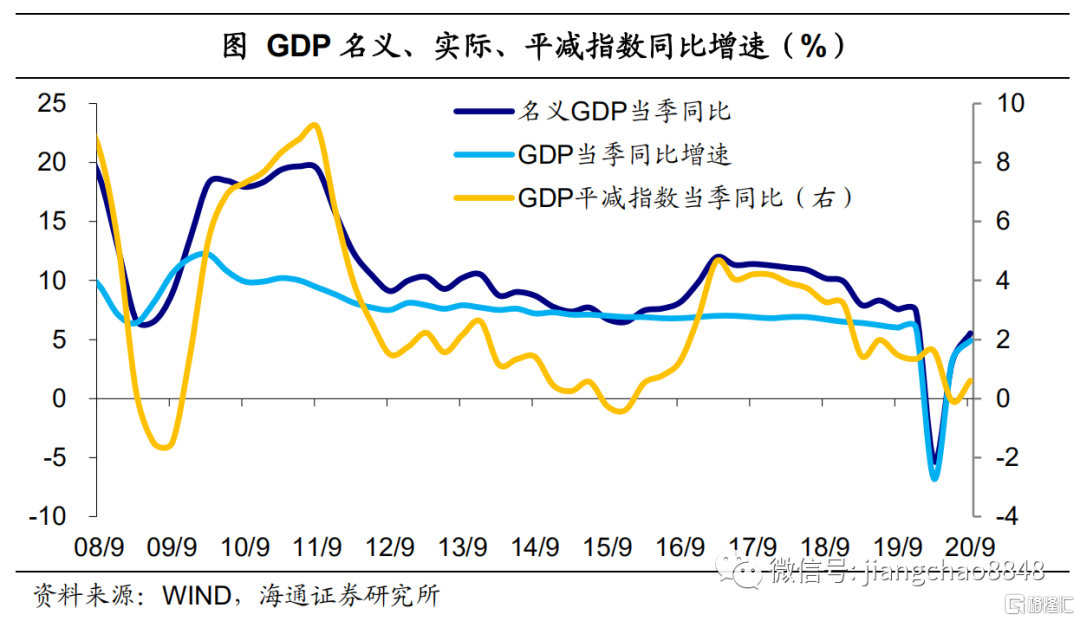

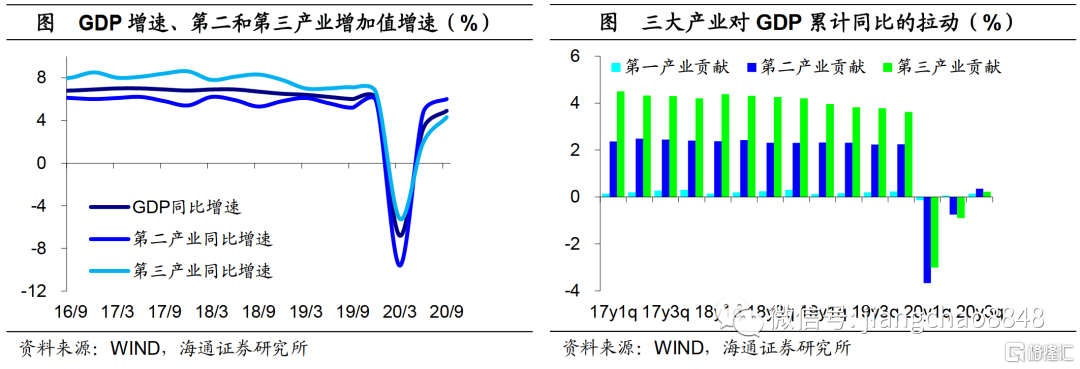

经济增速继续走高。20年3季度GDP同比增速4.9%,较2季度增速继续回升,但还未恢复到疫情前6%左右的增速水平。受工业品价格涨幅回升的带动,3季度GDP平减指数同比增速由负转正。整体而言,3季度经济量价齐升,名义GDP同比增速回升至5.5%。从生产端看,三季度二产、三产增加值增速同步回升,其中第三产业明显改善。

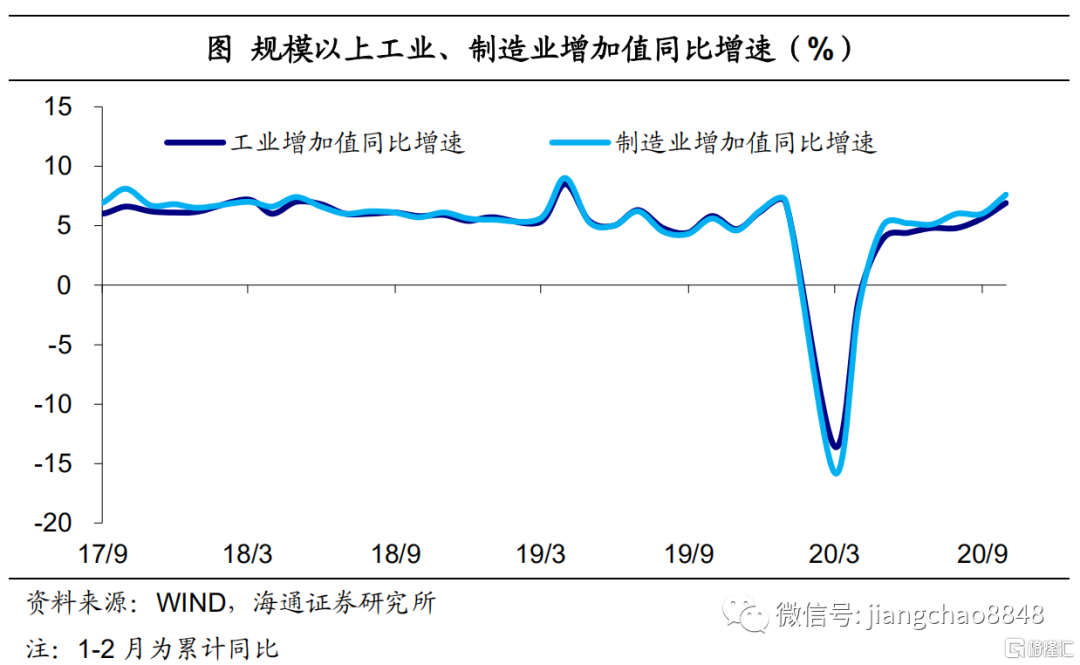

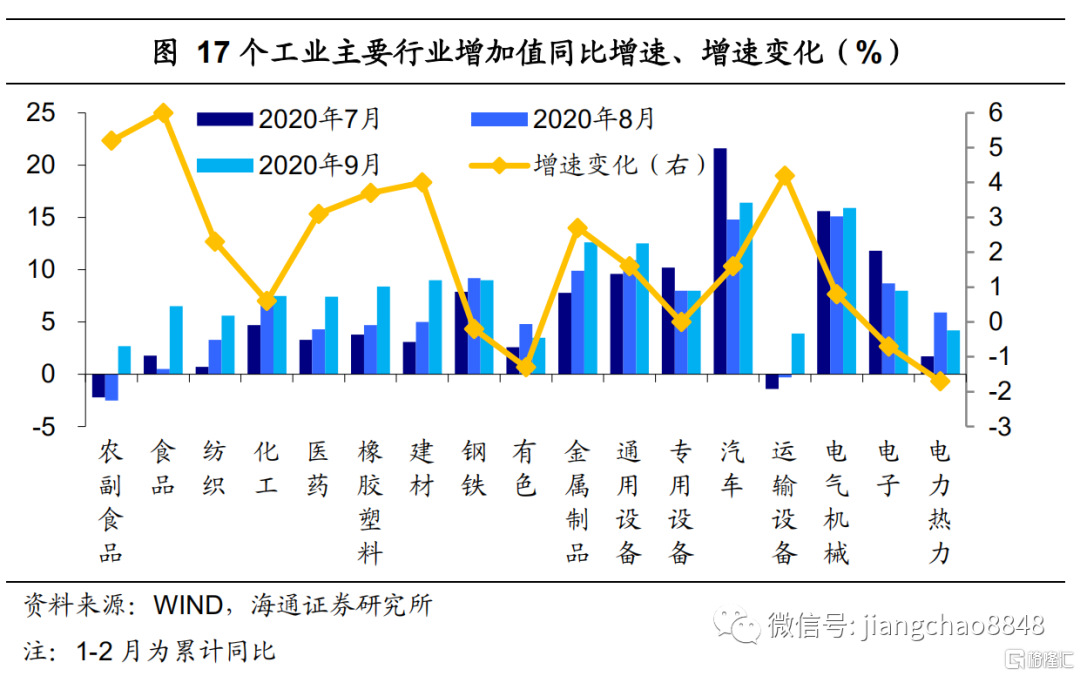

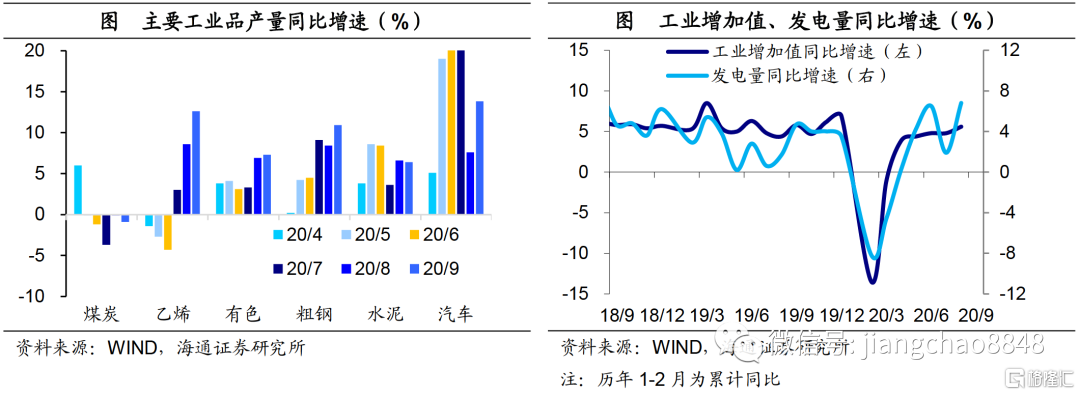

工业生产拾级而上。三季度规模以上工业增加值增速逐月回升,工业生产拾级而上。9月份规模以上工业增加值同比增速继续上行至6.9%,从中观层面来看,9月17个主要行业增加值增速较8月多数上行。其中下游消费品类行业增速恢复较快,汽车增速由降转升,处年内次高点;中游装备加工类行业增速普遍上行。从微观层面来看,发电量增速由于去年同期基数走高影响而小幅回落,主要工业品产量增速涨多跌少。新产品产量增速高位回升。

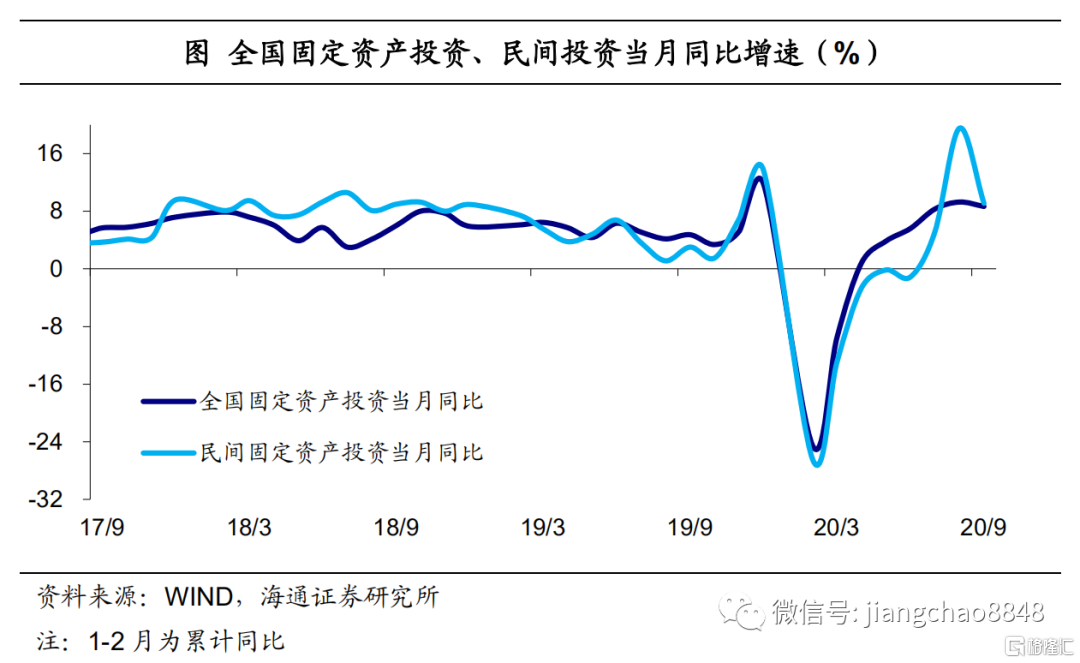

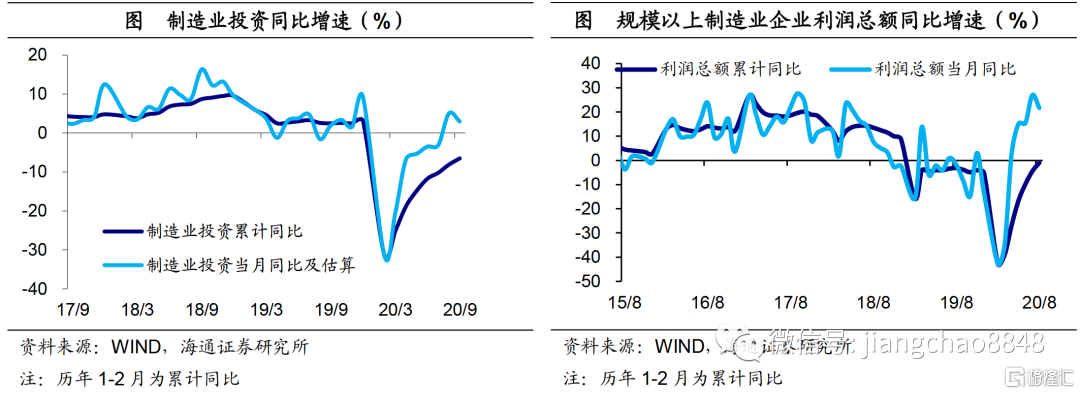

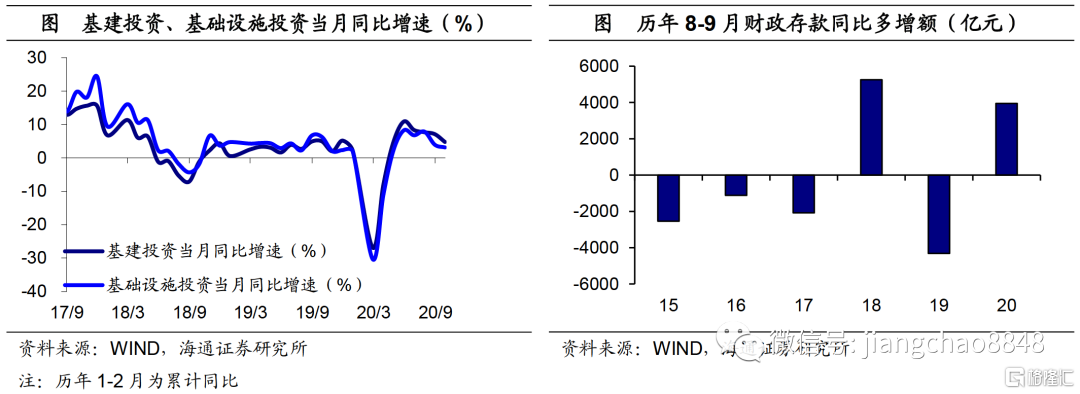

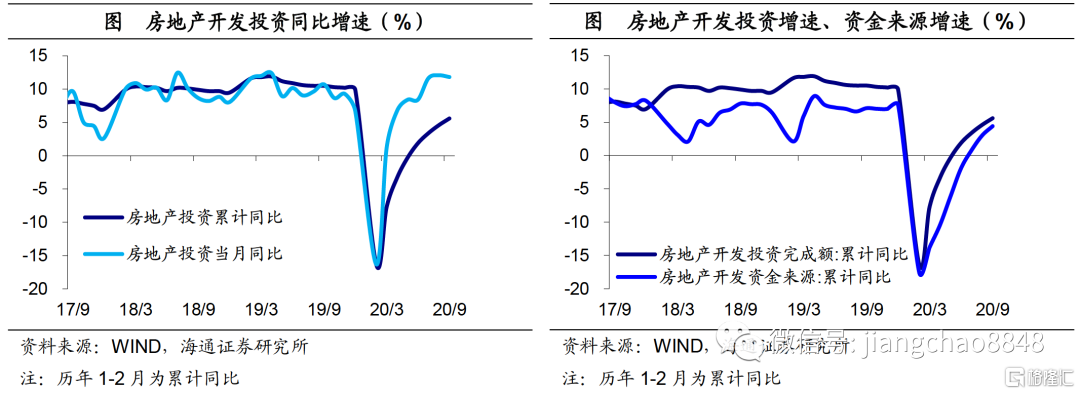

投资增速略有回落。9月固定资产投资当月同比增速8.7%,较8月增速略有回落,但仍处于年内次高点,民间投资增速同样回落仍高。制造业投资增速维持正增长。1-9月份制造业投资降幅继续收窄至-6.5%,9月份制造业投资当月同比增速为3%,在去年同期基数有所抬升的影响下,较8月份增速小幅下滑,但仍处于正增长区间。基建投资增速继续走低。1-9月新、旧口径下的基建投资增速分别回升至0.2%、2.4%,其中9月当月增速继续走低至4.8%、3.2%。近两月各口径基建投资增速持续走低,一方面,有去年同期基数的干扰,而另一方面,或也和财政资金沉淀等因素有关,后续还有待进一步观察。房地产投资增速保持稳定。9月地产投资当月增速稳定在11.9%,处于19年5月以来的次高点。房地产企业到位资金增速也持续回升。

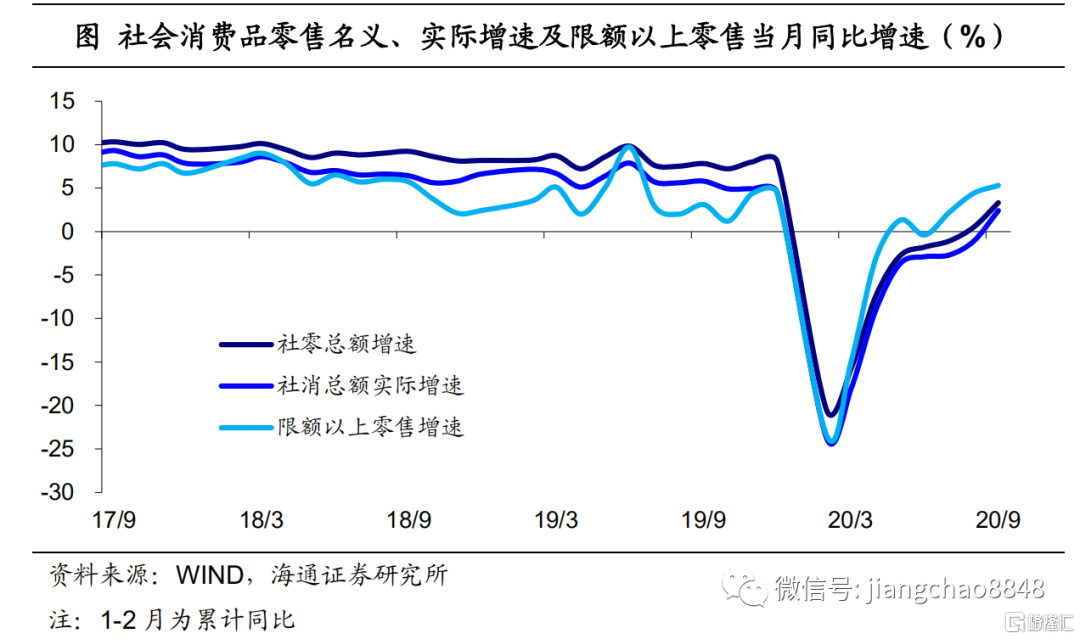

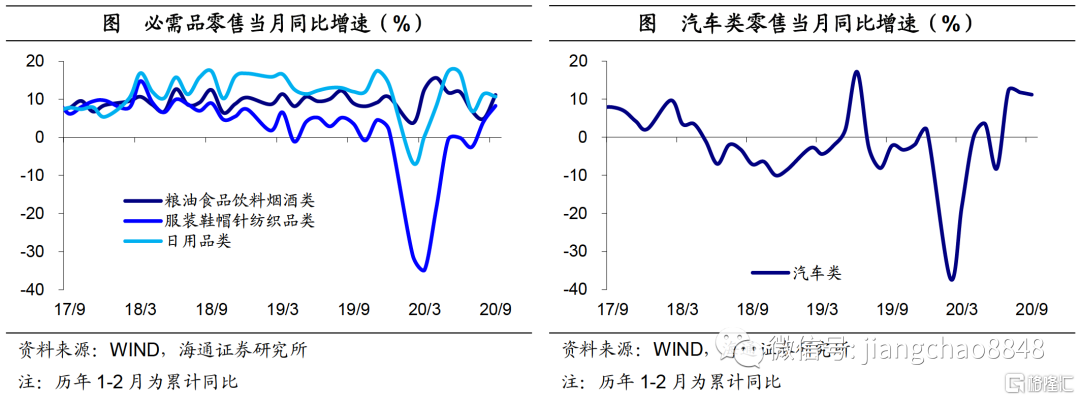

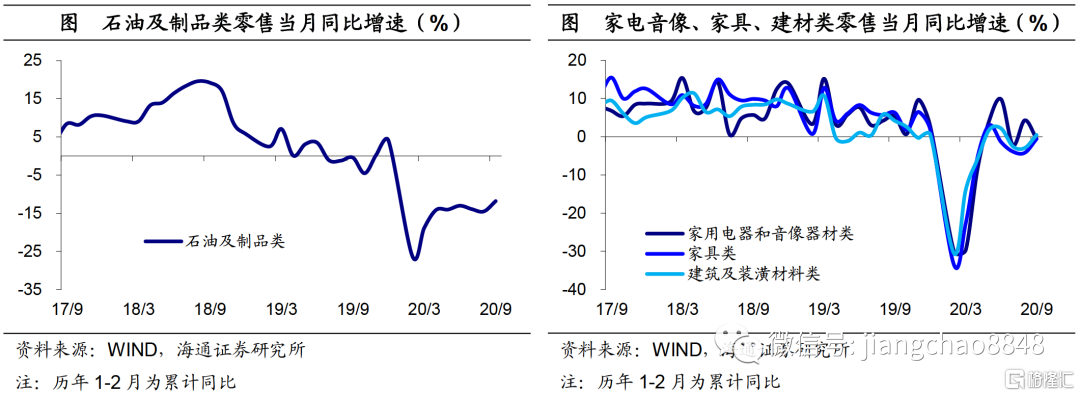

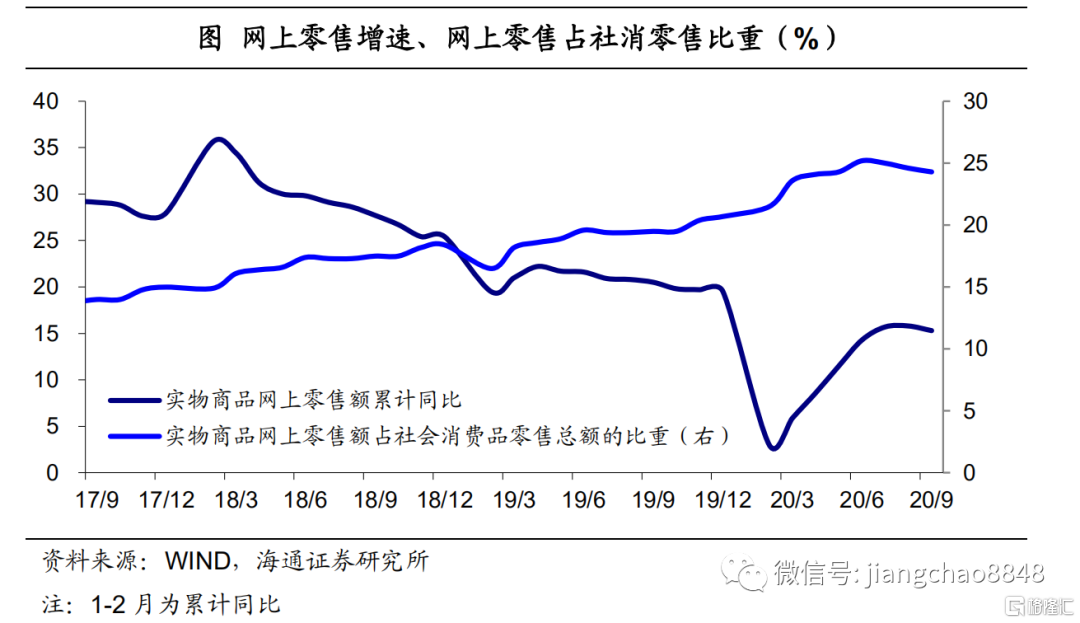

消费增速稳步回升。9月份社消零售增速继续升至3.3%,限额以上零售增速同步上行至5.3%,创19年7月以来增速新高。必需消费多数上行。9月粮油食品类、饮料类和烟酒类零售增速明显上行,服装鞋帽类增速也创18年10月以来新高。可选消费涨跌互现。9月份汽车类零售增速受基数抬升影响略有回落,石油及制品类零售增速降幅小幅收窄,地产相关消费增速涨多跌少。网上零售增速基本稳定。

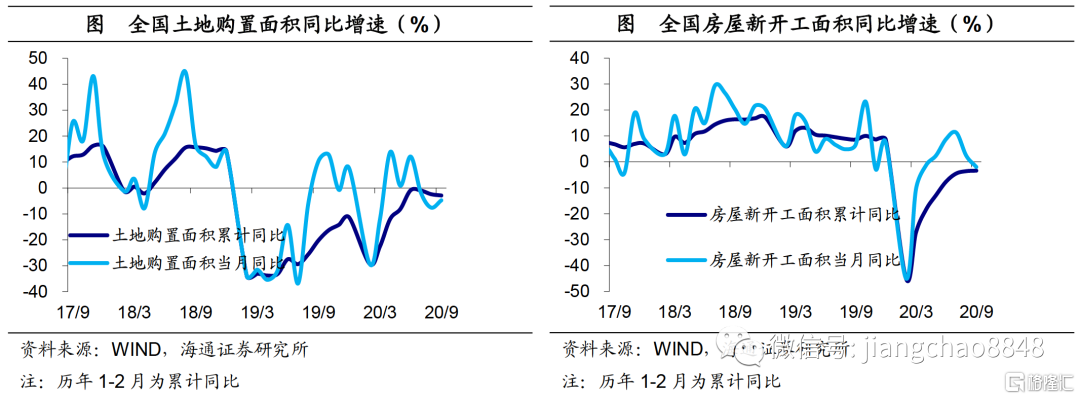

地产销售小幅下滑。9月份全国地产销售面积、销售额同比增速分别降至7.3%、16%,而9月份房价增速也有下行,地产销售量缩价跌,但龙头房企销售情况尚可。即便去年同期基数明显抬升,但9月土地购置面积增速降幅仍有收窄。而对房企融资的“三条红线”政策影响开始逐渐显现。9月新开工、施工和竣工面积增速均有回落。

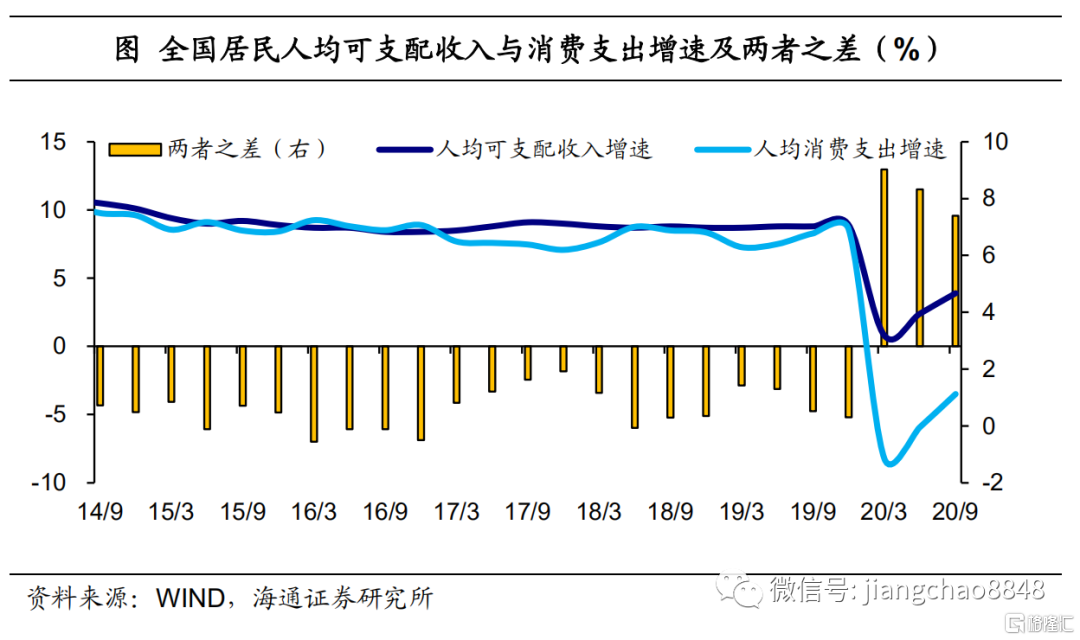

内生动力仍强,消费接棒投资。3季度经济增速继续走高,在刺激政策回归稳健的背景下,经济内生修复动力仍强。一方面,民间投资增速虽有回落,但仍在年内次高点,且高于固定资产投资整体增速;另一方面,消费增速稳步回暖,特别是限额以上零售增速创下一年以来的新高,而国庆黄金周消费数据也显示出人们对于服务消费的热情,我们认为,随着经济恢复和疫情影响的减弱,居民收入和消费支出增速缺口有望继续收敛,消费仍有释放潜力。

1. 经济增速继续走高

三季度经济量价齐升,但仍低于疫情前。20年3季度GDP同比增速4.9%,较2季度增速继续回升,但还未恢复到疫情前6%左右的增速水平。受工业品价格涨幅回升的带动,3季度GDP平减指数同比增速由负转正至0.6%。整体而言,3季度经济量价齐升,名义GDP同比增速回升至5.5%。

二产、三产同步回升,第三产业明显改善。从生产端看,三季度第二产业增速继续回升至6%,创19年2季度以来增速新高,第三产业增加值增速也同步反弹至4.3%,但仍低于疫情前的水平,不过相比于二季度,第三产业已经有了明显改善。前三季度第二产业和第三产业对GDP累计同比增速的拉动双双转正,其中第二产业略高于第三产业。

二产、三产同步回升,第三产业明显改善。从生产端看,三季度第二产业增速继续回升至6%,创19年2季度以来增速新高,第三产业增加值增速也同步反弹至4.3%,但仍低于疫情前的水平,不过相比于二季度,第三产业已经有了明显改善。前三季度第二产业和第三产业对GDP累计同比增速的拉动双双转正,其中第二产业略高于第三产业。

2. 工业生产拾级而上

9月工业增速继续上行。三季度规模以上工业增加值增速逐月回升,工业生产拾级而上。9月份规模以上工业增加值同比增速继续上行至6.9%,季调环比增速1.2%,也高于8月增速水平。其中9月份制造业增加值同比增速显著反弹至7.6%,印证全国制造业PMI生产指数创18年以来同期新高。

中观层面:下游消费品类行业恢复较快。从中观看:9月份,17个主要行业增加值增速较8月多数上行。其中,下游消费品类行业增速恢复较快,农副、食品、纺织、医药增加值增速均有回升,汽车增速也由降转升,处年内次高点;中游装备加工类行业增速也是普遍上行;中游原材料类行业中,钢铁、有色高位略降,建材走高;上游采矿业增速小幅回升。

中观层面:下游消费品类行业恢复较快。从中观看:9月份,17个主要行业增加值增速较8月多数上行。其中,下游消费品类行业增速恢复较快,农副、食品、纺织、医药增加值增速均有回升,汽车增速也由降转升,处年内次高点;中游装备加工类行业增速也是普遍上行;中游原材料类行业中,钢铁、有色高位略降,建材走高;上游采矿业增速小幅回升。

微观层面:发电量增速小幅回落,主要工业品产量增速涨多跌少。具体看,下游汽车产量增速在低基数带动下明显上行,中游粗钢、有色、乙烯产量增速均升,水泥、化纤增速稳定;上游煤炭产量增速降幅略有扩大,而发电量增速由于去年同期基数走高影响而小幅回落,与工业增加值增速走势短期背离,但仍高于7月增速水平。

微观层面:发电量增速小幅回落,主要工业品产量增速涨多跌少。具体看,下游汽车产量增速在低基数带动下明显上行,中游粗钢、有色、乙烯产量增速均升,水泥、化纤增速稳定;上游煤炭产量增速降幅略有扩大,而发电量增速由于去年同期基数走高影响而小幅回落,与工业增加值增速走势短期背离,但仍高于7月增速水平。

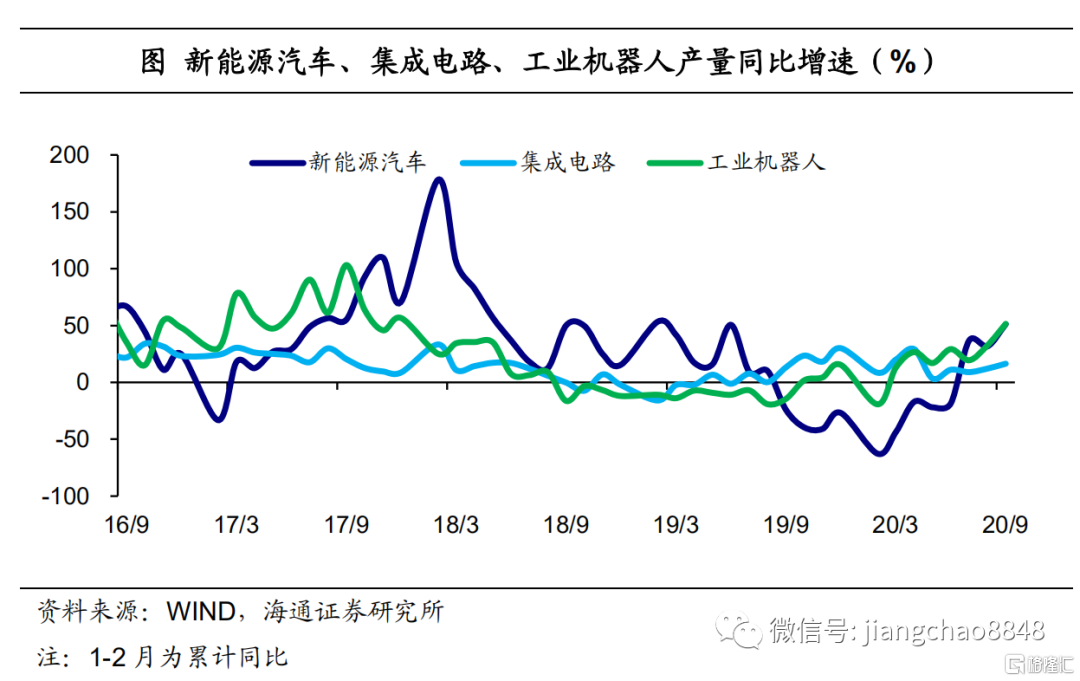

新产品产量增速高位回升。9月高技术制造业同比增速小幅上行至7.8%,仍明显快于规模以上工业整体增速。新产品方面,9月集成电路和工业机器人产量增速分别回升至16.4%和51.4%,新能源汽车产量增速更是攀升至51.1%,实现了较快增长。

新产品产量增速高位回升。9月高技术制造业同比增速小幅上行至7.8%,仍明显快于规模以上工业整体增速。新产品方面,9月集成电路和工业机器人产量增速分别回升至16.4%和51.4%,新能源汽车产量增速更是攀升至51.1%,实现了较快增长。

3. 投资增速略有回落

投资增速略有回落。1-9月全国固定资产投资同比增速由负转正至0.8%。其中3季度当季同比增速8.8%,较2季度增速明显回升,而9月当月同比增速8.7%,较8月增速略有回落,但仍处于年内次高点。1-9月民间固定资产投资同比增速降幅收窄至-1.5%,其中9月当月增速有所下滑至9.1%,但同样处于年内次高点,指向投资的内生恢复动力仍在。

制造业投资增速维持正增长。1-9月份制造业投资降幅继续收窄至-6.5%,我们估算9月份制造业投资当月同比增速为3%,在去年同期基数有所抬升的影响下,较8月份增速小幅下滑,但仍处于正增长区间。8月规模以上制造业企业利润总额当月同比增速略降,但依然处在18年5月以来的次高点,9月企业中长贷同比继续多增,特别是制造业中长期贷款余额增速也明显走高,均支撑制造业投资的改善趋势。

基建投资增速继续走低。1-9月新、旧口径下的基建投资增速分别回升至0.2%、2.4%,其中9月当月增速继续走低至4.8%、3.2%。近两月各口径基建投资增速持续走低,一方面,有去年同期基数的干扰,而另一方面,或也和财政资金沉淀等因素有关,后续还有待进一步观察。

房地产投资增速保持稳定。1-9月份全国房地产开发投资增速继续回升至5.6%,而9月份当月增速则保持稳定在11.9%,处于19年5月以来的次高点。房地产企业到位资金增速也持续回升,1-9月份房地产开发企业到位资金增速继续上行至4.4%,但若房企不进一步推高资金周转速度,则对其融资的政策调控或将使得到位资金增速承压。

4. 消费增速稳步回升

社消零售增速回升,限额以上零售增速创新高。9月份社会消费品零售总额增速继续回升至3.3%,限额以上零售增速同步上行至5.3%,创19年7月以来增速新高,指向消费需求稳步回升。

必需消费多数上行。9月份,粮油食品类、饮料类和烟酒类零售增速明显上行,服装鞋帽类增速也升至18年10月以来增速新高,仅日用品类消费增速略有回落。

可选消费涨跌互现。9月份汽车类零售增速受基数抬升影响略有回落,石油及制品类零售增速降幅小幅收窄,地产相关的家电类零售增速由正转负,但家具类、建材类零售增速均有回升,金银珠宝类零售增速高位略降,而通讯器材类零售增速明显走低。

实物商品网上零售增速稳定。1-9月份实物商品网上零售增速保持稳定在15.3%,仍高于社消零售整体增速,但两者之差有所收窄,占社消零售的比重达24.3%。

5. 地产销售小幅下滑

地产销售增速小幅下滑。9月份全国地产销售面积、销售额同比增速分别为7.3%、16%,均较8月份小幅回落,而9月份房价增速也有所下行,地产销售量缩价跌,但龙头房企销售情况尚可。10月高频数据显示地产销售趋弱,10月首套房贷利率保持平稳,但融资约束下房企存在推盘回款动力,或对销售回落压力有一定的缓解。

土地购置降幅收窄、新开工面积增速转负。即便去年同期基数明显抬升,但9月土地购置面积增速降幅仍有收窄。而对房企融资的“三条红线”政策影响开始逐渐显现。9月新开工面积同比增速由正转负、显著回落,而施工和竣工面积增速也双双走低,项目施工建设暂缓。

6. 内生动力仍强,消费接棒投资

3季度经济增速继续走高,在刺激政策回归稳健的背景下,经济内生修复动力仍强。一方面,民间投资增速虽有回落,但仍在年内次高点,且高于固定资产投资整体增速;另一方面,消费增速稳步回暖,特别是限额以上零售增速创下一年以来的新高,而国庆黄金周消费数据也显示出人们对于服务消费的热情,我们认为,随着经济恢复和疫情影响的减弱,居民收入和消费支出增速缺口有望继续收敛,消费仍有释放潜力。