下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 禄存

来源 | 格隆汇新股

数据支持 | 勾股大数据

昨日,中金公司发布IPO公告,本次发行价格为28.78元/股,募集资金净额130.3亿元,发行后市盈率33.89倍。将于今日开启招股,其中网下申购时间为9:30-15:00,网上申购时间为9:30-11:30和13:00-15:00。而据中国证券报所述,根据历史数据测算,中金公司网上中签率预计约为0.1%以上,按照网上顶格申购上限与中金公司邻近的中银证券的中签率(0.1264%)来推算,如能顶格申购中金公司A股(顶格申购需配市值96万元),中签概率将很有可能超过10%。有望成为今年最容易中签的新股之一。截至目前位置,A股今年仅有11只股票中签率超过0.1%。

从股权结构来看,中央汇金是第一大股东,持股44.32%;海尔金控作为产业资本,持股9.12%;另外,中金公司还分别被腾讯和阿里持股4.95%、4.64%。而内地券商仅有中金公司同时受到了腾讯和阿里的青睐。

那么,中金公司最值得看的点是什么呢?

投行驱动发展

作为连接中国内地和海外资本市场的桥梁,中金公司于1995年应运而生,也是中国内地首家中外合资的投资银行。二十五年发展中,中金公司有过辉煌,也有过低谷,经历过初期的野蛮生长、大摩退股、业绩排名落后、H股上市到登陆A股,如今的中金公司俨然成为了一流的中国投行。

根据ifind数据,中金公司2016年到2019年营业收入从73.22亿元增长到157.55亿元,复合增速29.10%。业绩的高速增长,主要受益于投行业务驱动下的业务协同发展。

投行业务一直以为都是中金公司的标签,公司初生之时,在大摩的加持下,中金公司构建了完善的投行业务体系,并在早期大型国企出海浪潮中取得了骄人的业绩。虽然,中间在国内创业板兴起的过程中,中金公司错失了发展良机,一度掉出行业前十,但是,后来中金公司抓住了近年来的新经济蓬勃发展机遇,在阿里、小米、阅文、网易等公司担任主承销商的角色,再度表现出了其在投行业务上的优势。

据招股书披露,中金公司投行业务营收分别为27.91亿元、31.71亿元和42.48亿元,在总营收中占比分别为24.90%、24.56%和26.96%。虽然对比自身其他业务营收占比不是最高,但与同行的投行业务10%-20%的营收比例相比,已经是行业较高水平。另外,投行业务对于营收的促进作用不仅在于自身,也表现在其他业务上。

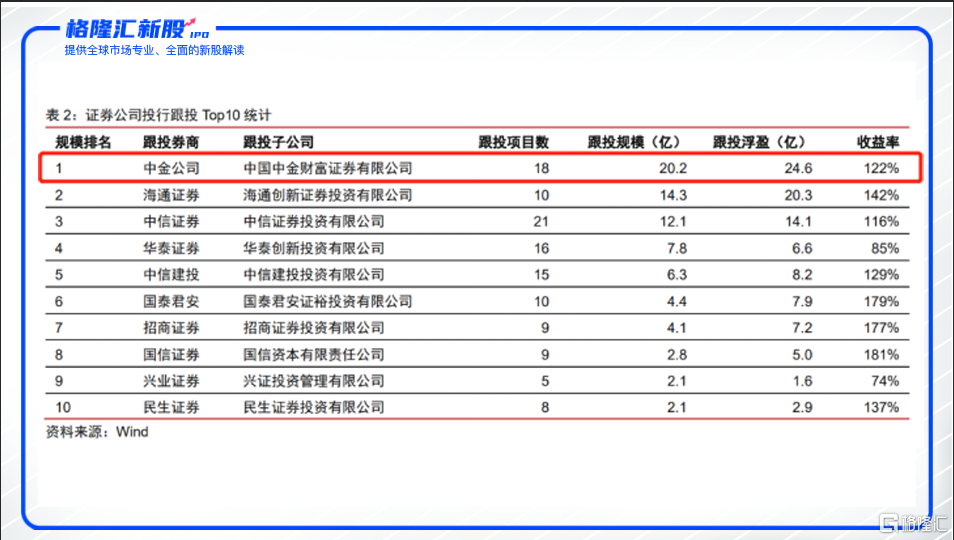

以投行业务为基础,中金公司能为投资管理、资产管理业务获取更多项目,既可以让一级资本更好退出,也可以让二级资本有优质项目可投。如中金公司科创板跟投累计18家,规模约20亿元,浮赢超24亿元,位居行业第一。另外,其财富管理业务可受益于投行业务获取优质客户,投行业务连接了中金公司和高净值人群,财富管理业务部分可以满足高净值人群的财富管理需求。

(资料来源:wind,中信证券)

(资料来源:wind,中信证券)

而在注册制已成为不可阻挡的历史趋势的背景下,券商的投行业务不再只是以前的“通道业务”,要求券商具备较强的定价能力、风险管理能力,换言之,需要有更强的研究能力和资本实力。这些投行业务新要求无疑利好头部券商,而中金公司作为老牌投行,有望受益于此,业绩可更上一层楼。

上涨空间

那么,中金公司该如何定价呢?

券商业务与资本规模关系越来越紧密,PB估值自然就是市场主流。参考同行可比公司的平均PB约为1.84(取2019年券商行业净资产排名前十的公司,剔除中信建投的极值情况),但考虑到中金公司本身的高成长性,PB可以给到而中金公司2020年中报每股净资产为11.52元,结合本次募资所得款项,每股净资产应为14.25元。因此,中金公司应该约为26.22元/股。

从AH股溢价角度来看,券商AH股溢价率普遍较高,以2019年券商行业净资产排名前五的公司平均溢价计,约为105%,而目前中金公司港股价格为18.58港币,即16.03元人民币,因此,中金公司A股价格应该为32.86元人民币。

第一种算法中忽视了中金公司的高成长性,其PB取值应该高于行业平均。因此,第二种算法或许更好一些。因此,对比发行价28.78元,中金公司仍有上涨空间。

关注公众号,扫码添加新股客服,回复“蚂蚁打新”即可入群学习