下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李湛

来源:湛述宏观

导语

随着国内资本市场改革的推进,制度不断完善,外部环境预期边际缓和,经济平稳运行,北上资金与国内机构资金经前期调整后出现边际改善,指数中短期趋势线显著收窄、短期线上扬,是当前A股市场震荡反弹上行的宏微观基础。

资本市场研判与走势分析

在当前“双循环”驱动、境外新冠疫情接连二次暴发、东西方大国间在贸易与科技等方面的博弈依然存在、西方大国选举末期不确定风险或恶化的情况下,A股市场的走势取决于以下力量的相对变化及产生的预期差:其一、政策支持与资本市场改革红利是A股市场向上突破的基础动力;其二,宏观基本面与微观盈利好于预期,是破局前行的经济驱动力;其三,市场情绪再燃、资本持续性回流、量能与趋势延续是A股震荡反弹的直接动力;其四,周期因素是在不确定性情况下,巩固或促进A股市场不断前行的历史动力。结合以上四个要素,在政策与资本市场改革可预期的情况下,A股市场未来走势短期看资金流动、中长期看周期规律。在此逻辑下,A股市场在未来1个季度内大概率维持震荡偏多调整。

资本市场改革为市场反弹奠定基础

自2020年下半年以来,宏观货币、财政政策总体适度偏宽松,诸如M2同比增幅连续7个月超10%、社融规模同比增加。在PMI与进出口数据好于预期、流动性合理充裕、宏观基本面总体平稳的情况下,四季度货币财政政策大概率偏向适度稳健。当前超预期改革举措或为国内资本市场破局上行的政策动力。

据不完全统计,自2020年下半年以来,国内资本市场先后实施如下重点改革,以不断完善市场规制与增强市场活力。具体而言,其一,完善资本市场制度举措,比如2020年6月12日,证监会正式发布创业板改革并试点注册制相关制度规则,2020年10月9日国务院印发《关于进一步提高上市公司质量的意见》,强调严格退市监管与拓宽多元化退出渠道等;其二,引进“血液”,激发资本市场活力举措,比如2020年9月25日三部门联合发布合格的境外机构投资者(QFII)与人民币合格境外机构投资者(RQFII)办法,大幅度降低其准入门槛,扩大投资范围;其三,优化资管新规过渡期安排,将过渡期延长至2021年底,缓解外部不确定性风险对金融经济的冲击影响,引导资管业务平稳转型。注册制的“入口端”与“退市端”及QFII与RQFII准入与投资门槛的优化,对A股市场的平稳运行或震荡反弹奠定政策基础。

资金与量价趋势出现边际改善迹象

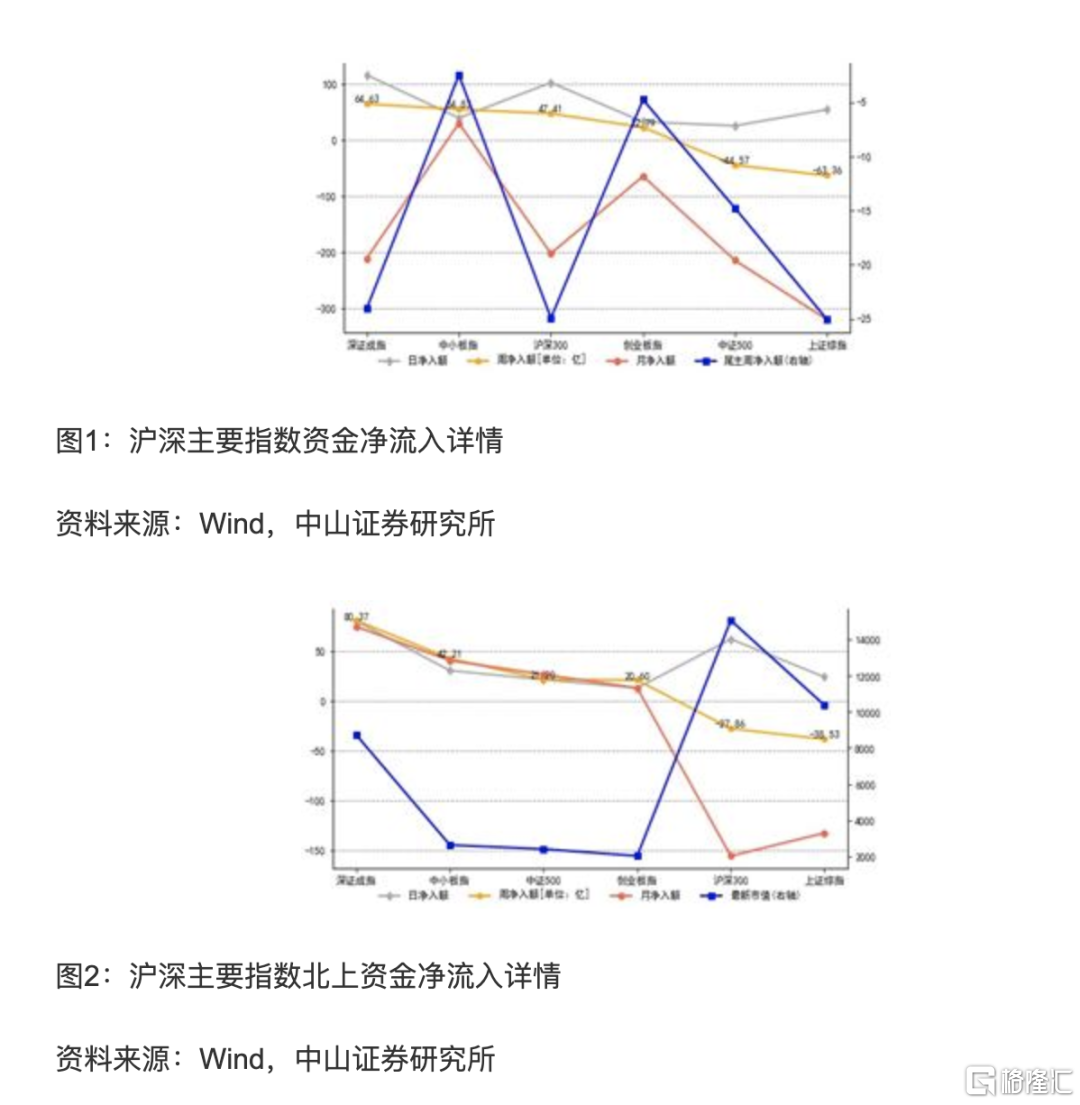

资金净流入及尾盘主力资金净流入情况作为市场多空力量的衡量指标,近期沪深主要指数资金净流入特征如下:其一,尾盘主力出现“M”型分化,中小板指、创业板指与中证500尾盘主力净流入资金明显强于其他指数;其二,沪深主要指数资金在日线级别出现明显净流入,且前期尾盘主力净流入较少的深证成指、上证指数与沪深300净流入强于其他指数;其三,相对月线而言,沪深主要指数的周线与日线净流入情况有边际改善的迹象。

北上资金方面,相对其他指数而言,北上资金在前期规模净流出之后,沪深300与上证指数的净流出资金出现显著改善,其中沪深300指数出现不同于其他指数的大规模净流入现象。无论是北上资金还是国内资金经前期净流出调整,出现了边际改善的迹象。

自2020年7月中旬开始,沪深主要指数创年内新高以来,沪深主要指数表现出如下特征:其一,沪深主要指数从下探20日均线,至围绕20日均线震荡调整,未明显向下突破60日均线;其二,量能表现出不同程度的趋势性下行。2020年10月份后,沪深A股主要指数的量价出现如下新特点:其一,相对前其低量能而言,量能成交量由前期周频日均成交额约5400亿元,放量至目前的日均成交额在8000亿元以上,量能有明显放大迹象;其二,中期与短期趋势线明显收窄,且中期趋势线平缓、短期趋势线开始上扬,有明显的放量上涨的迹象。

A股市场混沌周期尚处于震荡反弹期

我们曾以上证指数为研究标的,基于数理统计与混沌理论两个不同视角对其周期结构展开研究,结果发现:A股市场存在一个约8年的长周期与约4年的短周期。在8年长周期框架下,A股市场第3轮周期自2013年6月25日至今已经历7年余3个月,当前尚处于长周期熊市期的末期。此外,经统计发现如下规律:在长周期中,熊市期存在3轮回调调整,相对应的存在3轮调整反弹期。自2015年6月15日以来,A股市场已先后进行了3次反弹,且各轮反弹具有如下特点:其一,前次反弹起始时间,相对上次反弹高点的时间间隔约为1年;其二,摒弃贸易战引致的恐慌情绪低点(第2次反弹的低点),各轮反弹的低点在2650点左右;其三,在第3轮大周期中,历次反弹的最高点为3587.03点,据此认为3600点是A股市场破局上行的重要阻力位。

混沌短周期方面,A股市场已然经历7轮完整周期,当前尚处于第8轮周前期,且当前周期运行特性与第7轮周期极其相似,与第2和第4轮周期的相似度极低。根据相似偏差比较方法,我们暂且忽略第2轮与第4轮周期对未来1季度A股市场的影响,A股市场在其余5个周期中,有4次偏多调整,仅1次出现趋势性下行调整。经统计发现,历次周期中未来季度的均值涨跌幅约为[-5%,8%],对应的浮动空间约为[3050,3475]。

综上所述,长期周方面,A股市场尚处于第3轮周期第3轮反弹的末端,3600点A股市破局上行的重要阻力位。短期周方面,若摒弃相似度极低的第2轮与第4轮周期的影响,A股市场未来1个季度大概率窄幅震荡、整体偏多,浮动区间[3050,3475]对应的涨跌幅空间[-5%,8%]。