下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月15日,我们发布《“隐形冠军”赛道升级,阜博集团(SEHK:3738)开启第二增长曲线》的文章后,阜博集团近两个交易日的股价大幅上涨,并创下了上市以来的历史新高。

在上一文中,我们指出阜博集团是全球最大的网络版权保护和内容变现SaaS服务商,随着阜博集团实现从内容保护到内容变现的赛道升级,公司突破了成长天花板,全方位迈入2.0时代。

那么,阜博集团所在行业的市场蛋糕到底有多大?市值和股价还有多少增长空间?想必这是很多投资者都非常感兴趣的。

一、以内容保护起家,扎根万亿网络版权市场

从阜博集团的收入来源来看,公司主要分为订阅型SaaS业务和交易型SaaS业务两大块,对应的分别是内容保护和内容变现两大领域。内容保护是阜博集团的基本盘,我们先来看内容保护的市场规模情况。

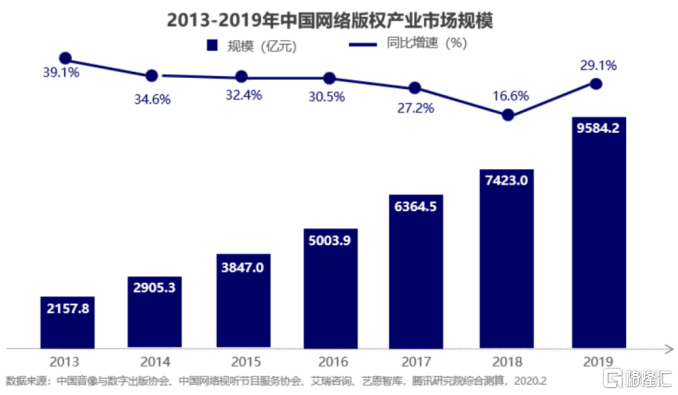

根据国家版权局网络版权产业研究基地2020年9月16日发布的《2019年中国网络版权产业发展报告》显示,2019年中国网络版权产业发展取得了非常好的成绩,整个市场规模突破9584亿元,同比增长29%。

其中,2019年中国网络长视频、网络短视频、网络直播、网络动漫、网络音乐的版权产业市场规模分别为1106亿元、1007亿元、660亿元、187亿元、281亿元人民币,这几大细分产业的中国市场规模累计超过了3200亿元人民币。

值得注意的是,2020年上半年,受新冠疫情的影响,线上娱乐需求持续上升,带动网络视听类应用使用率、用户规模进一步增长,中国网络视听市场规模还在持续扩大,尤其是网络短视频呈现爆发式的增长。根据《2020年中国网络视听发展研究报告》,截至2020年6月,我国网络视听用户规模达9.01亿。

因此,随着行业的高增长,参照过往约30%的市场增速,2020年中国网络版权产业的市场规模将妥妥地突破万亿规模。

版权保护环境更强的美国,同样是一个网络版权大市场。根据eMarketer的分析数据,2020年,美国线上广告市场规模将达到1346.6亿美元(线上广告收入包含了网络短视频、网络长视频及网络直播等细分市场);美国订阅型流媒体的市场规模将达到240.79亿美元;美国网络音乐市场规模将达到68亿美元。以上三项加总,美国2020年的线上娱乐市场规模将达到1655亿美元,约等于11585亿人民币。

那么,在这万亿级市场中有多少蛋糕是属于阜博集团的呢?我们可以简单的从客户角度来看。阜博集团此前内容保护服务的主要对象是大型影视公司,这些内容巨头的收入主要来源于内容授权,其在版权保护方面的支出更多是规范市场的目的。而随着行业DTC化转型的到来,传统的影视巨头先后建立自己的DTC流媒体平台,而这也将成为其最重要的收入来源。10月12日,迪士尼宣布对其媒体和娱乐业务进行大规模重组,重组后公司的媒体业务、广告和发行以及Disney+将在同一个业务部门运营,这意味着DTC的重要性又提升了。

根据行业历史数据,传统有线电视市场通常能够拿出收入的大约7%来做版权保护。随着版权保护对流媒体平台变得越来越重要,行内人士保守估计,流媒体平台收入的1%左右将被用于版权保护。

流媒体平台收入的1%,看似比例不高,但实际是一个非常巨大的数字。举例来说,迪士尼推出的DTC流媒体平台Disney+,不到一年就获得了超过6000万的用户,增速非常之快,预计迪士尼旗下的Disney+、ESPN+、Hulu三大平台的订阅用户将为迪士尼带来每年至少几十亿美元的收入,这一家公司就将为内容保护服务商带来至少几千万美元的收入。

除了新入局的巨头Disney+,还有Netflix、Apple TV+、亚马逊Prime Video、HBO Max等诸多巨无霸,它们都在不断加码原创内容制作,为了确保平台内容稀缺性而进行版权保护,变得比以往任何时候都更重要,这为阜博集团带来了很大的增长空间。

根据阜博集团的财报显示,公司今年上半年的总营收为2158万美元,这意味着在DTC背景下的阜博集团,在内容保护行业还有着巨大的增长空间。何况赛道升级之后,通过内容保护和内容变现“双轮驱动”的阜博集团还面向另外一个万亿级的互联网广告市场。

二、扬帆万亿互联网广告市场,内容变现打开成长空间

阜博集团交易型SaaS业务主要包括交易型视频点播平台及内容变现平台。公司主要在YouTube、Facebook等平台上帮助版权内容方管理在线内容,提升内容变现能力,并与内容方按比例分账广告收入。

所以它面向的其实就是广阔的互联网广告市场。Statista的数据显示,2019年全球广告市场规模超过了5600亿美元。全球第一大广告市场为美国,市场规模为2425.4亿美元;排名第二的是中国,市场规模为875.3亿美元;第三是日本,市场规模为466.3亿美元。根据eMarketer报告预计,2020年美国互联网广告市场规模将达到1350亿美元。《2019中国互联网广告发展报告》显示,2019年我国互联网广告总收入约4367亿元,其中视频类平台收入同比增长43%。

从具体内容变现平台的广告收入来看,YouTube在2019年的广告收入达150亿美元,YouTube所属的Google在2019年的广告收入达到1348亿美元,Facebook在2019年的广告收入达689亿美元,Instagram在2019年的广告收入达200亿美元。国内的视频平台方面,爱奇艺2019年的收入达42亿美元,在线广告收入占比约29%;哔哩哔哩2019年的收入达9.7亿美元,广告收入占比约12%。

阜博集团管理的YouTube等社交视频平台的内容的观看次数正在持续增长,2020年第三季度Rights ID业务管理内容的播放量达到月均410亿次,同比增长21%。播放量的增长会带动广告收入的增长,从而提升公司的交易型SaaS收入。不同于内容保护,内容变现按照广告收入的一定比例分配,该部分收入较难量化,但是有一点是明确的,内容变现是一个完全还看不到天花板的新业务。

三、小结

回到最初的问题,阜博集团所处的两条赛道都是万亿级的市场规模。所以即便业绩、股价、市值创下历史新高之后,公司也远未达到各方面增长的天花板。

在港股的SaaS概念股中,阜博集团拥有更高的业绩增速(2020年上半年收入增速167%),但目前其PS(TTM)估值仍然低于明源云、中国有赞、金蝶国际、微盟集团等公司。今年新上市的房地产SaaS业务公司明源云,其PS(TTM)已经高达约40倍,阜博集团与其相比仍有很大的估值提升空间。

尤其是随着业绩高增长,阜博集团的PS估值还会迅速回落,如果按2021年8120万美元的年收入预估,其PS将回落至4倍多,那这和明源云就是一个近10倍的估值差异。因此,阜博集团近期股价上涨主要还是赛道升级、突破成长天花板之后,迎来的“戴维斯双击”行情。