下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:周晓雅

来源:期货日报

本周道指上涨0.1%,标普500指数上涨0.2%,纳指上涨0.8%。世卫组织称地塞米松仍是唯一对新冠肺炎重症患者有效的药物。值得注意的是,2020财年美国预算赤字飙升至3.1万亿美元,创下历史新高。标普发出全球警告称,第二轮主权降级潮或将来临,世界顶级经济体面临风险。

国内商品期货夜盘多数收涨,能源化工品表现强劲,橡胶涨4.06%,苯乙烯涨3.45%,沥青涨1%,甲醇涨0.78%。黑色系涨跌不一,铁矿石涨2.23%,焦炭涨1.39%,螺纹钢涨0.8%,焦煤涨0.53%,热轧卷板持平0%,动力煤跌0.23%。农产品涨跌不一,菜油跌0.77%,棕榈油跌0.46%,豆油跌0.32%,白糖跌0.21%。

周五(16日)全球主要股指涨跌不一,受零售数据和辉瑞疫苗消息提振,道指和标普500指数小幅收涨,但纳指在尾盘跳水后小幅收跌。本周道指上涨0.1%,标普500指数上涨0.2%,纳指上涨0.8%。

目前美国经济仍面临风险,Prudential Financial首席市场策略师昆西·克罗斯比(Quincy Krosby)表示,部分经济领域继续显示出实力,但范围需要扩大。对于那些仍然有工作的人,经济一直在恢复。问题是,如果初请失业金人数继续上升,零售销售数据可能面临风险。

MRB Partners策略师在一份报告中表示,全球股市持续波动,市场期待经济复苏,但反复的疫情让经济前景蒙阴。史无前例的刺激政策支撑经济活动并提高了风险资产价格,但不足以产生自我强化的经济扩张。

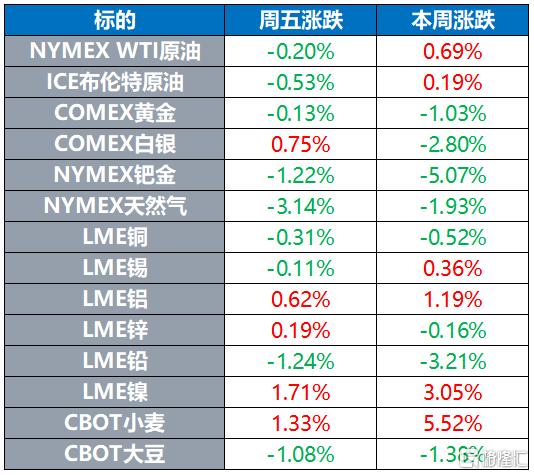

美元走强拖累金价,周五纽约商品交易所黄金期货市场交投最活跃的12月交割的黄金期价16日比前一交易日下跌2.5美元,收于每盎司1906.4美元,跌幅为0.13%;12月交割的白银期货价格上涨18.1美分,收于每盎司24.405美元,涨幅为0.75%。

因疫情打击需求前景,周五原油小幅收跌。纽约商品交易所11月交货的轻质原油期货价格下跌0.08美元,收于每桶40.88美元,跌幅为0.20%;12月交货的伦敦布伦特原油期货价格下跌0.23美元,收于每桶42.93美元,跌幅为0.53%。

2020财年美国预算赤字飙升至3.1万亿美元

美国财政部周五公布的数据显示,由于疫情引发的巨额支出,2020财年美国预算赤字达到创纪录的3.132万亿美元,是2019财年的三倍多,2019财年赤字总额仅为9840亿美元。根据第二季度GDP计算,美国赤字占经济之比已跃升至16%,为1945年以来的最高水平。值得注意的是,2020财年创纪录的3.132万亿美元赤字是此前纪录的两倍多,受金融危机拖累,2009财年赤字为1.416万亿美元。

美国“恐怖数据”出炉,9月零售销售月率超预期反弹

本周五晚公布的美国9月“恐怖数据”录得1.9%,远超预期的0.7%。

具体来看,美国9月零售销售环比增1.9%,超出0.7%的市场预期增幅,前值增0.6%;9月核心零售销售环比增1.5%,预期增0.5%,前值增0.7%。消费者在汽车、服装和体育用品上支出强劲。

其中,线上零售销售稳定增长。

美国9月零售销售以3个月来最快的速度增长,优于分析师预期,这表明尽管美国经济面临越来越多不利因素,但第三季度消费者支出还是以反弹收官。

财经网站Forexlive分析师AdamButton评美国9月零售销售月率称,数据是强有力的,不要低估美国消费者的购买力。

CNBC表示,9月份消费者支出增速远快于预期,零售销售增长1.9%,表明美国经济的最大推动力仍处于健康状态。

道明证券则认为,9月零售销售数据较市场预期更好,一定程度上是由统计因素以及季节性因素导致的。

不过,随后美国9月工业和制造业数据公布,9月工业产出环比减0.6%,预期增0.5%,前值增0.4%;9月制造业产出环比减0.3%,预期增0.6%,前值增1%。

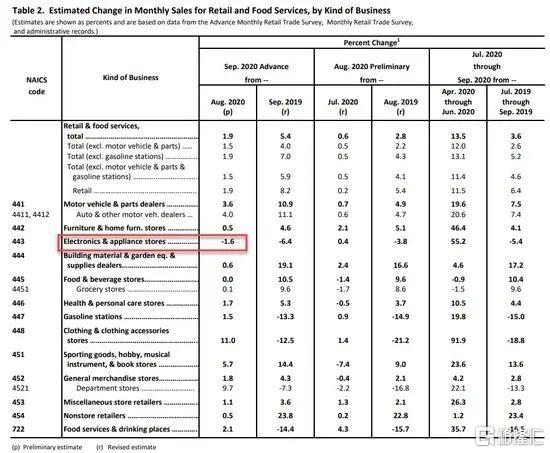

对此,美联储表示,美国9月工业产出月率下降了0.6%,这是连续四个月增长后的首次下降,大多数主要市场部门在9月份都出现了下跌。其中,消费品指数下跌1.6%,汽车产品和消费能源产品领跌,跌幅超过4%,由于信息处理设备的减少被运输设备的增加部分抵消,商业设备的产量下降了1.2%,国防和航天设备的产出增长了2.1%,而建筑供应和材料指数几乎没有变化。

国内期货市场夜盘能化板块强势,橡胶涨超4%

本周五,国内商品期货夜盘多数收涨,能源化工品表现强劲,橡胶涨4.06%,苯乙烯涨3.45%,沥青涨1%,甲醇涨0.78%。黑色系涨跌不一,铁矿石涨2.23%,焦炭涨1.39%,螺纹钢涨0.8%,焦煤涨0.53%,热轧卷板持平0%,动力煤跌0.23%。农产品涨跌不一,菜油跌0.77%,棕榈油跌0.46%,豆油跌0.32%,白糖跌0.21%。

国庆中秋长假后,橡胶表现强势,沪胶主力RU2101合约强势突破13000元/吨的关口。国贸期货叶海文分析认为,目前橡胶基本面未出现大幅逆转,但是边际好转的迹象和利多催化因素在第四季度依然存在,全乳仓单的大幅减少是主要炒作逻辑,叠加当前拉尼娜现象愈发显著,产区的异常天气极大概率将会成为第四季度行情的催化剂,未来橡胶价格重心将继续上移。

“一方面,拉尼娜现象愈发显著,供给端仍有干扰;另一方面,全乳仓单偏低,库存或见顶。”叶海文认为,这两个因素是支撑橡胶价格四季度继续走高的主要原因。

据了解,第四季度是天胶传统的生产旺季,但前期在疫情和天气的影响下,影响了生产进程。今年由于产区物候异常,树况生长层次不齐,加之干旱及病虫害等导致云南、海南产区较正常开割时间延后。国内产区正常开割后,因降雨等原因,胶水产出相对不稳定。泰国东北部自4月下旬开始进入割胶期,但气温高雨水少,胶水产出不足。7—9月属于泰国南部雨季,受季节性台风天气影响,雨水相对偏多。虽然产区供应处于增加过程中,但阶段性供应偏紧时有发生。因疫情的影响,产区面临胶工不足问题,原料端价格节节攀升。

此外,ANRPC最新发布的报告称,2020年前7个月,全球天胶产量同比下降8.9%。根据各个国家截至2020年7月的初步值以及该年剩余时间的预期数据,预计2020年全球天胶产量同比下降4.9%至1314.9万吨。在拉尼娜现象愈发显著的情况下,第四季度的天气因素影响仍然值得重点关注,一般东南亚产区容易多雨和洪涝灾害,极有可能对第四季度产区的生产造成不利影响,天气因素成为橡胶向上行情的引爆点。

值得一提的是,截至10月13日,上期所注册仓单库存为21.50万吨,仅为近5年同期均值(35万吨)的61%。“从今年的生产情况来看,全乳仓单数量的减少已是板上钉钉。”叶海文表示,这意味着盘面压力大减,全乳仓单的减量依旧是后期行情的主要支撑逻辑。海关数据显示,今年1—9月中国天然及合成橡胶累计进口537.7万吨,累计同比上涨14.1%。截至日前青岛保税区库存仍有80万余吨。从进口量的季节性来看,四季度依然是进口的高峰期。因为期现价差回归难度加大,保税区后期高库存或成为常态。

“从套利盘的角度来看,今年期现价差回归情况不如往年,随着沪胶从低位开始反弹,叠加今年盘面沪胶仓单大幅减少,因此期现价差依然维持较大水平。期现价差的不回归,意味着套利盘手中的头寸在短期内难以解套,大部分现货依然是被套利盘给锁住,因此现货市场上可流通的现货数量是远低于我们看到的显性库存数据。当前的市场价格已对高库存做出反应,橡胶价格重心向上的趋势并不会改变。”叶海文说。