下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:付鹏

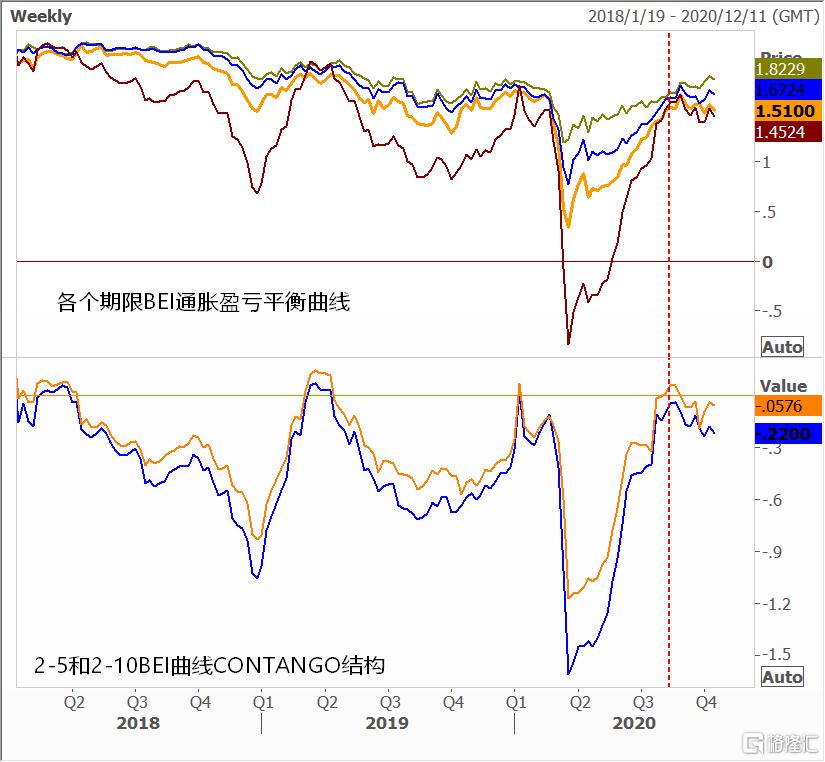

图:BEI通胀曲线结构转弱 数据来源:路孚特EIKON

从8月初美国财政刺激不能够延续开始,BEI曲线的结构开始转弱,短端通胀预期回落的速度快,而同期的长期通胀隐含依旧保持着坚挺,30年BEI定价最高接近1.83,但短端2年期的BEI定价则回落趋势明显,市场对于通胀预期的定价在减弱,疫情后的经济需求在财政刺激的兜底下,通胀预期已经充分的修复,中短期通胀曲线皆恢复到了疫情前2019年底的水平,长期通胀定价更合经济潜在的长期增长吻合,并且更能够反映经济长期结构对于通胀的影响;

我认为这个定价已经完成了对于疫情本身冲击性事件恢复的定价,财政政策和货币政策主要是一个填坑的行为,弥补疫情对于企业和居民部门造成的缺口,而和中国应对全球2008年金融危机时期有很大的不同,在那个阶段里,中国财政刺激和货币拉动的投资消费并且有巨大的金融加杠杆的乘数效应,这样的条件即便是现在中国在面临着疫情冲击的时候都无法重演,有限的货币和财政政策空间下也可以发现在5月份疫情可控积极复工复产开始后,中国政策也明显的将应对疫情的政策控制合理和适度,并没有进一步的形成大水乱灌的情景;而西方的财政环境和政治环境更是决定了大规模的财政赤字不是用于军费支出就是用于财政维持,很显然如果你认为西方的国家可以用财政去拉动投资基建的话,是对于西方财政体系和中国财政体系差异的不理解;

那么问题也来了,在8月份美国陷入疫情反复且无法延续其本身的财政刺激之后,是否要继续在这个背景下加大对于更大通胀预期的交易呢?很显然就算是从博弈论的角度来看也是不合适。