下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收研究

来源:债市覃谈

报告导读

9月债熊趋势延续,利率上行斜率放缓。空头思维下,债市对利好钝化、对利空敏感。资金面整体偏紧、一级利率债发行压力、以及经济和金融数据超预期等利空因素,在市场情绪不佳的情况下,前后交替地推动利率上行。9月国债持有回报率环比持平、国开债由负转正,中长久期的信用债继续回升。从9月各类机构持仓可以看出:

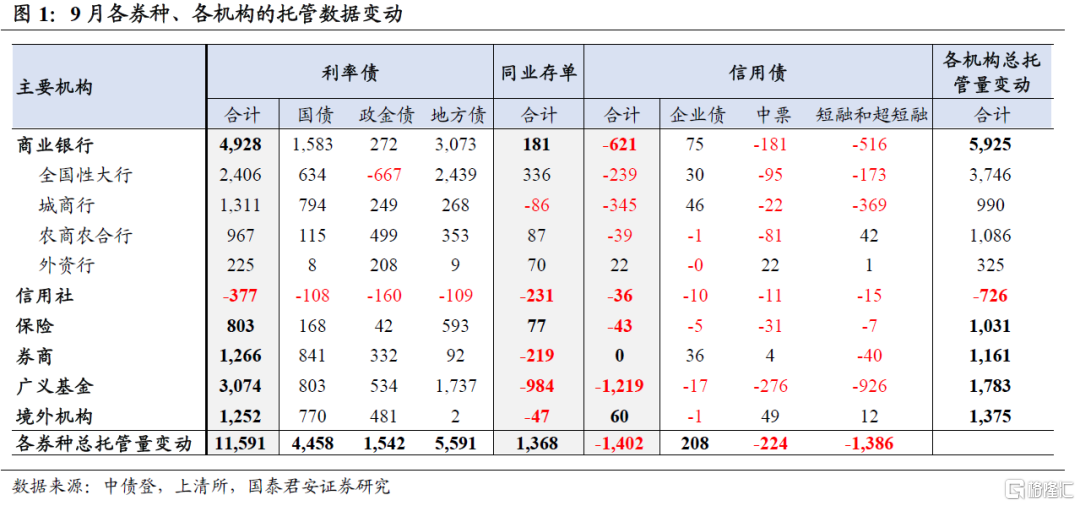

利率债和同业存单的托管量增长环比放缓,信用债出现负增长。9月地方债发行放缓,年内任务接近完成。银行负债端压力犹在,同业存单依然量价皆高。

9月债市杠杆率季节性环比回升,配置盘降杠杆、交易盘加杠杆的特征延续。大行资金净融出量大幅抬升,非银资金融入需求回暖。债市杠杆率为107.2%,同比下降0.3个百分点,环比上升0.8个百分点

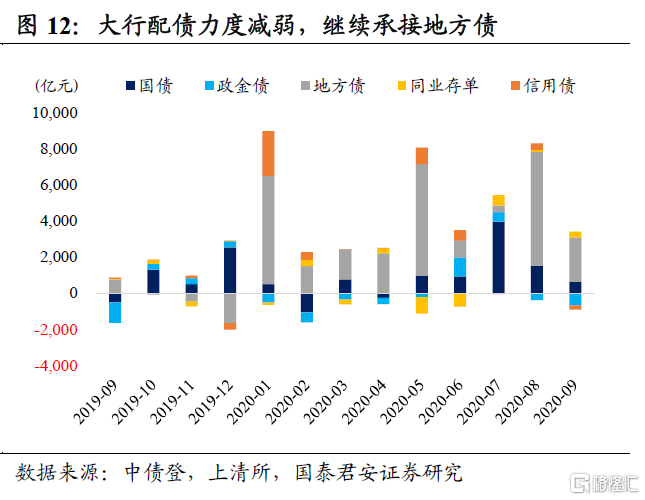

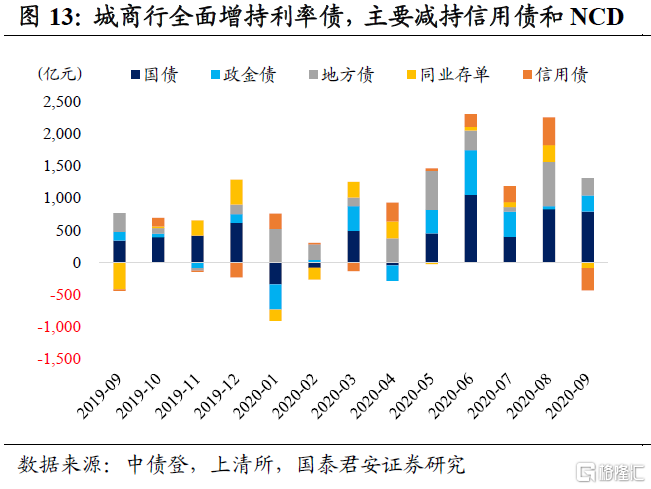

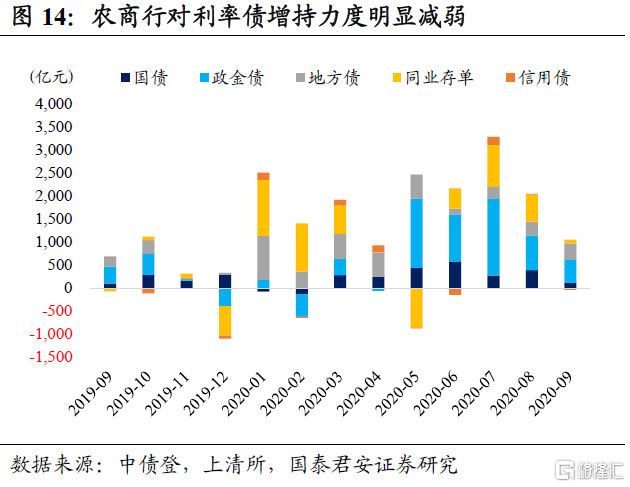

商业银行仍以被动增持利率债为主,多重因素下配置力量分化。地方债挤出效应、信贷投放任务以及负债端压力,导致大行配置力度边际减弱比城商行和农商行更加明显。大行承接地方债,城商行偏好国债,农商行偏好政金债,同时大行和城商行减持信用债。

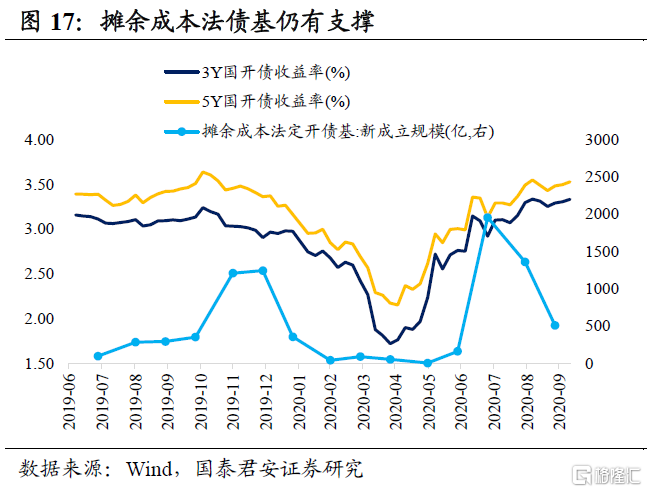

广义基金继续加仓利率债,大幅减持信用债和同业存单。由于配置意愿在利率前期调整后回暖,叠加新成立的摊余成本法债基仍有支撑,主要增持利率债3074亿(地方债为主),信用债出现年内最大减持。

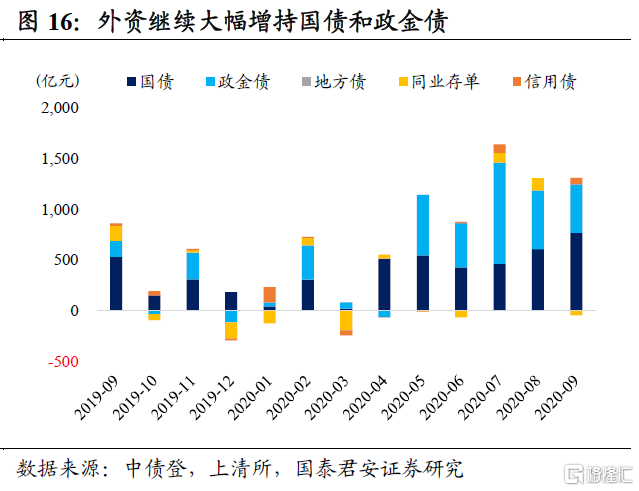

外资配置需求依然强劲,大幅增持国债和政金债。总托管量增加1375亿,连续22个月增持利率债。外资加速流入国内债市的主要原因依然是中美利差走高和人民币走强。

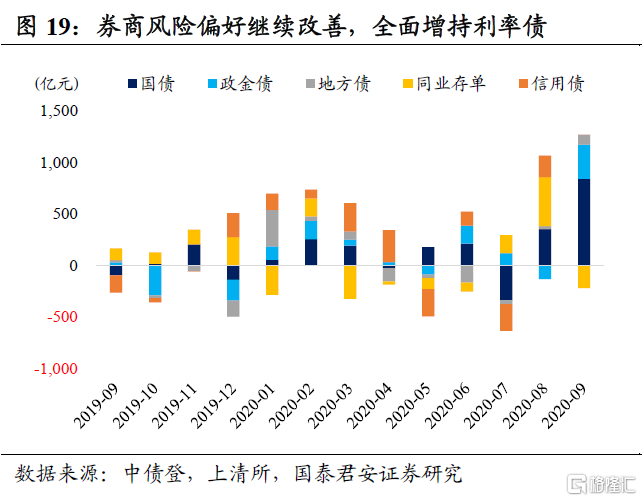

券商风险偏好继续改善,保险加仓集中地方债。券商全面增持利率债,同时减持同业存单。保险继续增持地方债、减持信用债。

正文

01

9月债市行情复盘

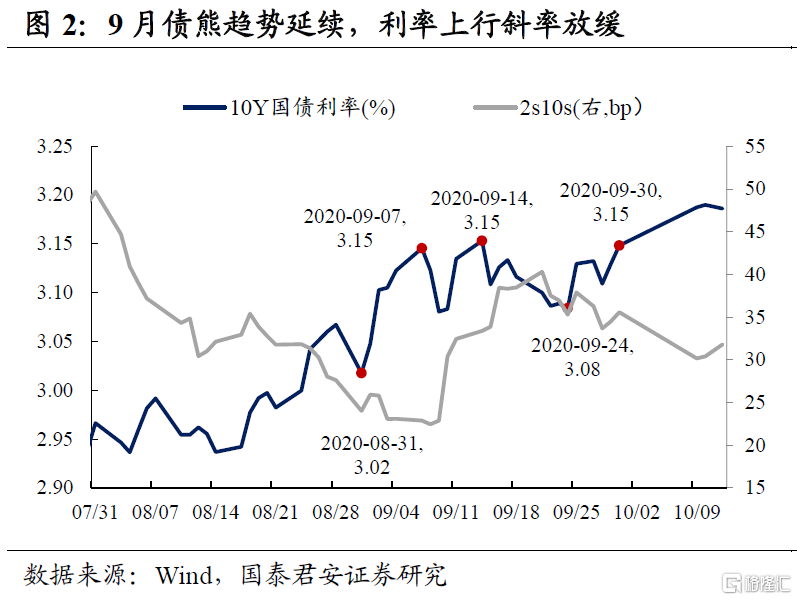

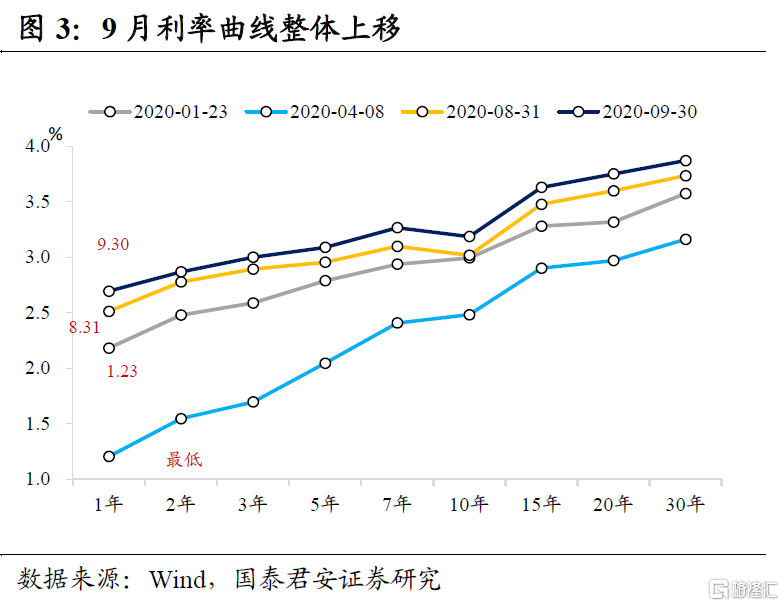

9月债熊趋势延续,利率上行斜率放缓。整个9月份,10Y国债利率在[3.05%,3.15%]的范围内波动,9月初前几个交易日完成突破3.1%后基本横盘震荡,并在十一长假后开始正式向上突破3.2%。9月利率曲线整体上行,1Y、2Y、3Y、5Y、7Y、10Y国债利率分别上行13bp、1bp、4bp、10bp、11bp、13bp。

根据中债指数,9月国债和国开债的持有回报率分别为-0.38%和0.02%,较8月的-0.39%和-0.12%的表现继续改善,而中长久期的信用债表现继续回升,9月企业债、中票、短融的持有回报率分别为0.35%、0.27%、0.25%,均好于8月0.18%、0.15%、0.23%。

空头思维下,债市对利好钝化、对利空敏感。9月上半月海外与国内风险偏好回落出现共振,外围美股暴跌更多来自技术性超买、微观结构恶化(尤其科技股FAANG期权市场),国内A股调整则由于创业板市场交易机制变革下衍生了新的风险并导致监管升级,但是股债跷跷板并没有推动国内利率上行。另外,9月15日央行超额续作MLF并且在下半月加大流动性投放、释放跨季资金,利率虽然出现短暂回调,但是也没有再回到8月末的水平。

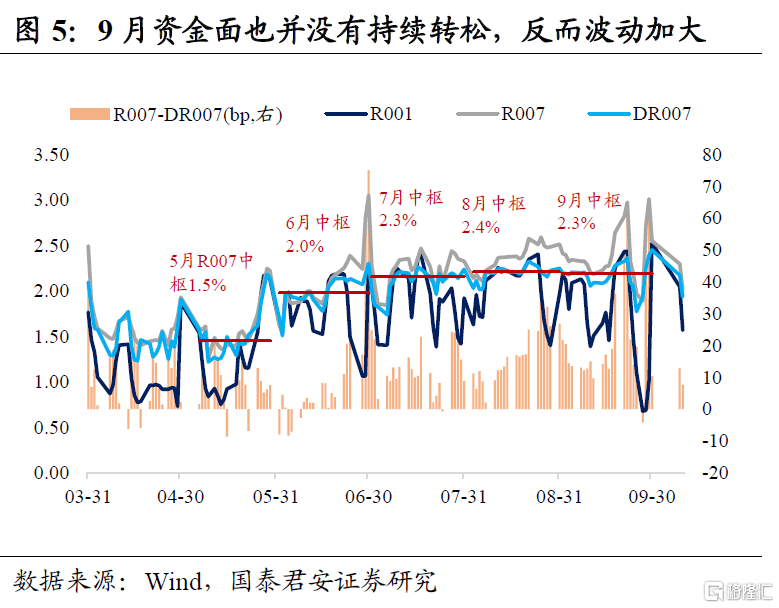

相反地,9月份资金面整体偏紧、一级利率债发行压力、以及经济和金融数据超预期等利空因素,在市场情绪不佳的情况下,前后交替地推动利率上行:①9月央行“精准滴灌”的净投放,更多旨在继续缓解银行负债端的压力,实际上仍秉承着中性基调,资金面也并没有持续转松,反而波动加大、流动性分层现象加剧;②9月国债发行放量+地方专项债最后冲刺;③对下半年经济复苏乐观的信号越来越多(8月出口超预期、工业盈利继续改善、制造业主动补库存显现),市场上很多人看好的“社融拐点论”,然而宽信用的力度仍然非常强劲,即使四季度见顶可能单月增量依然很强。

展望下一阶段,我们认为,债熊趋势不改,静候行情拐点。当前市场确实已经一定程度上price in经济复苏、货币政策、流动性层面的利空,看空利率债可能已经是一致预期。但是,市场预期从分歧走向一致的过程是在赚超预期的钱,而一致预期从形成到固化的过程,通常对应市场的主升/主跌浪,赚的是主要矛盾的钱。目前看多利率债的证据尚不充分,也不足以颠覆目前市场的主线逻辑,所以我们维持本轮债熊顶部在3.5%的判断。

02

9月中债登和上清所托管数据概览

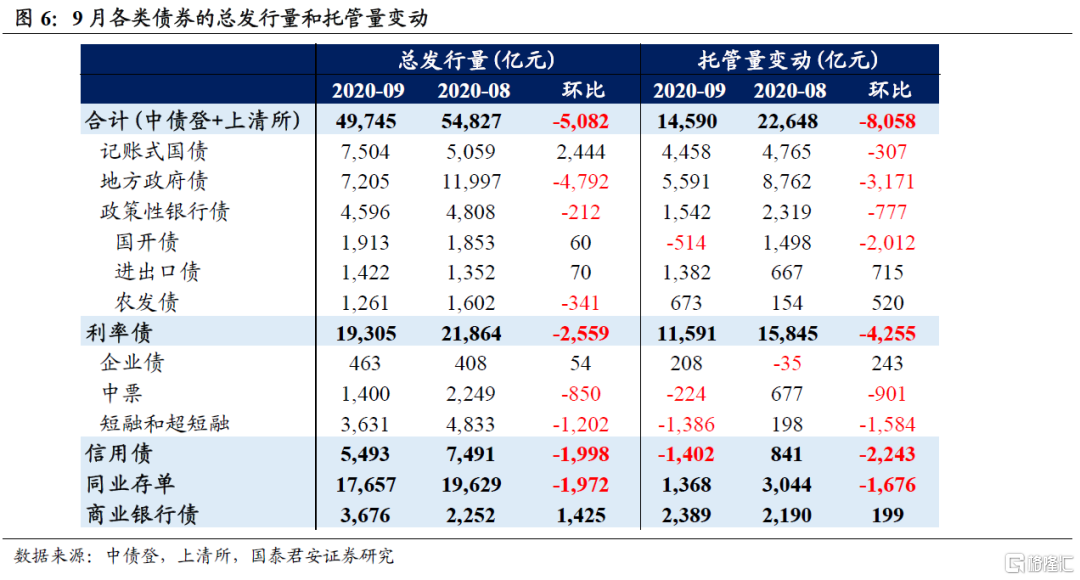

截止2020年9月末,中债登和上清所债券总托管量为99.38万亿,较8月增加1.46万亿,增量环比减少8058亿。

利率债和同业存单的托管量增长环比放缓,信用债出现负增长。9月利率债的总托管量增加1.16万亿,较8月少增4255亿,其中地方债增加5591亿(环比减少3171亿),国债增加4458亿(环比减少307亿),政金债增加1542亿(环比减少777亿)。9月地方债发行放缓,年内任务接近完成,1-9月新增地方一般债和专项债完成9393亿和33652亿,占全年新增额度的95.9%和89.7%,由于10月底前要完成新增专项债额度,10月仅需完成新增专项债3848亿。

银行负债端压力犹在,存单量价皆高的特征依旧。9月同业存单总发行量为1.77万亿,较8月环比减少1972亿;总托管量增加1368亿,较8月环比少增1676亿。央行“精准滴灌”的投放+结构性存款压降+信贷投放加快,银行负债端压力依旧,在超储率较低的背景下,存单发行利率在9月继续上升。结构性存款9月末压降至年初规模已经在8月末提前实现,但如果要实习年底压降至年初规模2/3,那么9-12月可能需要每月压降7554亿,压力仍然较大。

信用债发行量回落,托管量负增长。9月信用债总发行量为5493亿,较8月环比减少1998亿;总托管量减少1402亿,为年内增量新低,较8月环比减少2243亿。其中,短融/超短融托管量减少1386亿、中票减少901亿、企业债增加243亿。

9月央行加大投放,大行资金净融出量大幅抬升。大行资金净融出量较8月上升5.95万亿至21.64万亿,环比增加37.9%,而以待购回债券余额反映的资金融入需求较8月增加6779亿至5.33万亿,环比增加14.6%,其中广义基金、银行理财、券商分别增加5305亿、2657亿和950亿,大行和农商农合行分别减少626和325亿。

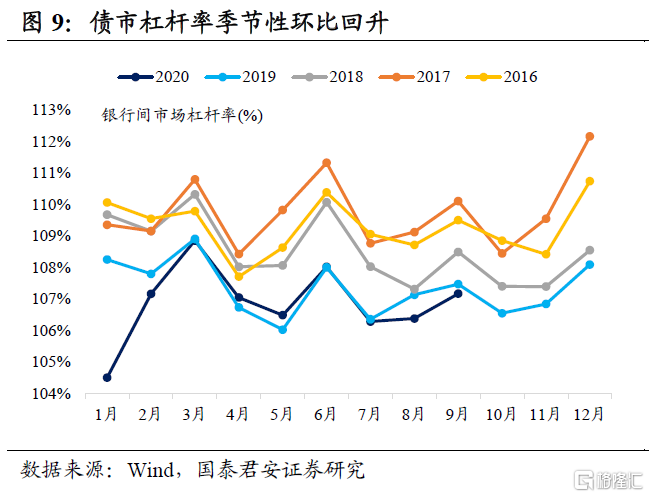

债市杠杆率季节性环比回升,配置盘降杠杆、交易盘加杠杆的特征延续。以“总待购回债券余额/中债登托管量+1”衡量的9月债市杠杆率为107.2%,同比下降0.3个百分点,环比上升0.8个百分点。商业银行和保险杠杆率分别为103.9%和106.6%,同比下降1.6和2.4个百分点,环比下降0.1和0.3个百分点。券商、广义基金和银行理财杠杆率分别为162.7%、119.1%和125.1%,同比上升2.9、3.1和2.4个百分点,环比上升0.7、3.5和9.1个百分点。

03

9月各机构的托管数据变动

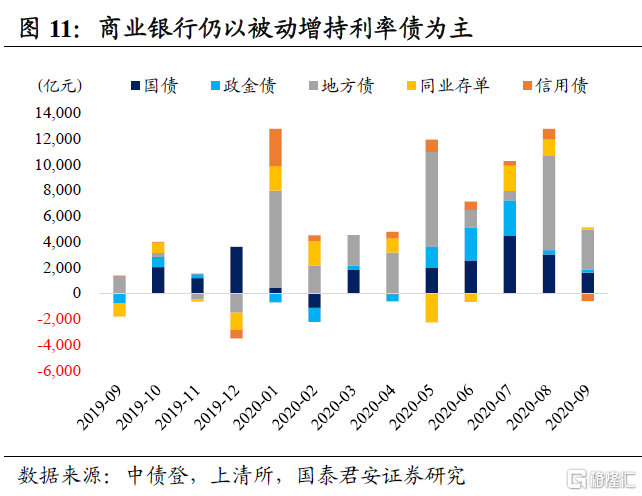

商业银行仍以被动增持利率债为主,多重因素下配置力量分化。地方债挤出效应、信贷投放指标压力以及负债端压力,对大行的影响多于中小银行,所以边际上,大行的配置力度减弱比城商行和农商行更加明显。9月商业银行增持利率债4928亿(环比减少5733亿),其中增持地方债3073亿、国债1583亿、政金债272亿,同时减持信用债621亿(环比减少1427亿),其中减持短融/超短融516亿、减持中票181亿、增持企业债75亿。此外,增持同业存单181亿(环比减少1106亿)。

地方债挤出效应+负债端压力,全国性大行配债力度减弱。全国性大行总托管量增加3746亿,较8月环比少增8255亿。主要增持地方债2439亿(环比减少3882亿),增持国债634亿(环比减少875亿),减持政金债667亿(环比减少280亿),增持同业存单336亿(环比增加221亿),同时减持239亿信用债(环比减少593亿),减持以短融、中票为主。

城商行增持利率债,主要减持信用债和同业存单。城商行总托管量增加990亿,较8月环比少增1339亿。主要增持国债794亿(环比减少38亿)、地方债268亿(环比减少418亿)、政金债249亿(环比增加204亿),同时减持信用债345亿(环比减少776亿),为4月份以来首次减持信用债,其中减持短融/超短融369亿、增持企业债46亿。另外,减持同业存单86亿(环比减少346亿)。

农商行需求相对尚可,利率债增持力度亦有放缓。农商行总托管量增加1086亿,较8月环比少增1004亿。主要增持政金债499亿(环比减少255亿)、地方债353亿(环比增加47亿)、国债115亿(环比减少273亿),同时减持信用债39亿(环比减少48亿),其中减持中票81亿、增持短融/超短融42亿。另外,增持同业存单87亿(环比减少501亿)。

外资配置需求依然强劲,大幅增持国债和政金债。境外机构总托管量增加1375亿至2.94万亿,仅次于7月单月增量1650亿。主要增持增持国债7770亿(环比增加160亿)、增持政金债481亿(环比减少101亿),实现连续22个月增持利率债。外资持有的国债占国债总托管量达到9.4%,持有的政金债占政金债总托管量的4.8%。

外资加速流入国内债市的主要原因依然是中国基本面和货币政策领先海外,导致中美利差走高和人民币走强。9月中国国债被确认将被纳入富时罗素全球政府债券指数(WGBI),正式生效可能在2021年10月,至此中国国债已经被全球三大主要债券指数悉数纳入,未来外资引流效应将会继续走强。

广义基金继续加仓利率债,大幅减持信用债和同业存单。广义基金总托管量增加1783亿,较8月环比少增1799亿,成为除商业银行以外最大的增持机构。配置意愿在利率前期调整后回暖,叠加新成立的摊余成本法债基仍有支撑,9月广义基金主要增持利率债3074亿(环比增加543亿),其中地方债1737亿、国债803亿、政金债534亿。另外,大幅减持同业存单984亿(环比减少1499亿),减持信用债1219亿(环比减少885亿)且为年内月度最大减持,其中减持短融/超短融926亿、减持中票276亿。

券商风险偏好继续改善,全面增持利率债。券商总托管量增加1161亿,较8月环比增加57亿。主要增持利率债1266亿(环比增加1014亿),其中增持国债841亿、政金债332亿和地方债92亿。此外,减持同业存单219亿,为三个月以来首次减持,同时减持短融/超短融40亿、增持企业债36亿,久期偏好开始拉长。

保险继续增持地方债,减持信用债。保险总托管量增加1031亿,较8月环比少增49亿。主要增持地方债593亿、国债168亿、政金债42亿,合计增持利率债803亿(环比减少216亿)。另外,增持同业存单77亿(环比增加59亿),减持信用债43亿(环比减少16亿),连续两个月减持,减持以中票为主。