下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

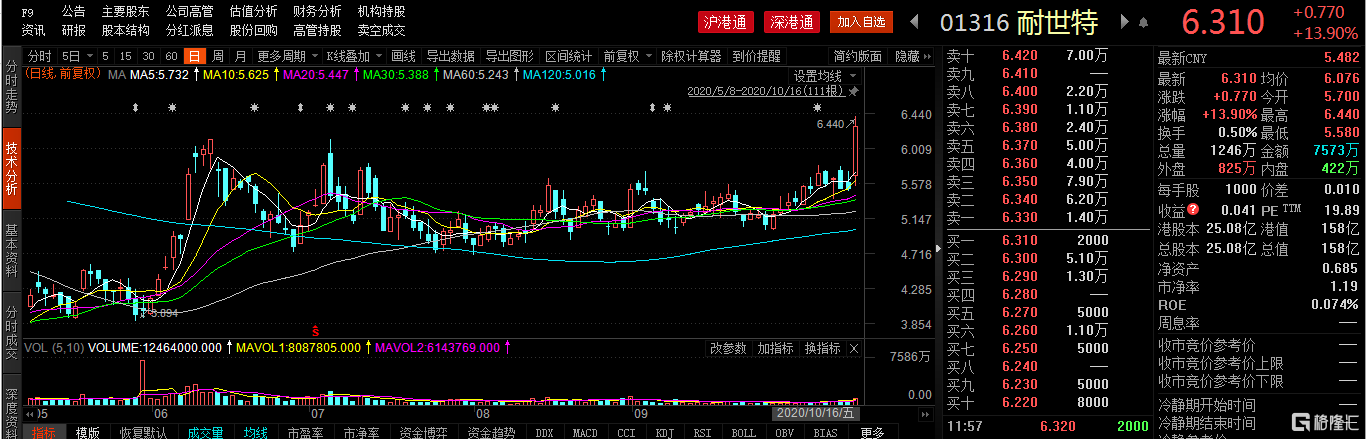

10月16日,耐世特股价大涨,截止到午间收盘,其大幅拉升13.90%,报6.31港元,创出7个月以来的新高价,最新总市值158亿港元。

数据来源:Choice

而究及涨势背后的原因,主要是基于消息面上带来的利好。

根据公司释出的最新数据显示,第三季度北美市场4米轻型客车的生产量,环比增加190%; 欧洲、南美洲和中东市场的轻型客车总量为1070万辆,环比升104%,可以看出:市场需求在受新冠疫情的冲击之后开始逐步回暖,得到进一步释放,或为带动自亚太区进口需求加以助力,而这在一定程度上将利于耐世特改善其经营表现。

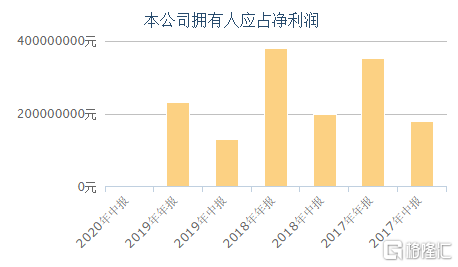

回顾公司2020上半年财报,在疫情阴云之下,公司营业收入和利润均呈现下滑之势,营业收入12.1亿美元,同比下滑33.9%,去年同期为18.3亿美元;息税折旧摊销前利润1.16亿美元,同比下降58%;净利润为100万美元,同比下跌99%;归属于股东的利润降至130万美元,去年同期为1.31亿美元。

数据来源:Choice

同时,在最新电话会议上,在客户方面,第三季度耐世特推出了14个新的客户计划(去年上半年推出19个),其中,11个是针对亚太区市场客户,包括吉利汽车、长城汽车等,相关客户第三季销量增长达奥两位数。

“公司在这两大市场中的收入增长符合总体趋势。展望四季度,约有10个新客户计划即将推出。”——耐世特电话会议

整体来看,随着汽车行业日益趋向智能化、电动化,需求蓝海进一步扩容,或将直接为相关标的带来量价齐升的发展机遇,利于公司稳定其业绩增长。

大和发表研究报告,随著自动驾驶技术普及和应用,耐世特将在今年第四季度进一步恢复,因为美国对全尺寸卡车和新的EV(新能源汽车)/ADAS(高级驾驶辅助系统)机会的强劲需求,耐世特可以在此基础上获得市场份额,相信未来3年有关项目可改善公司利润,维持持有评级,目标价由5港元升至5.4港元。其中,目前积压的订单中有28%与先进驾驶辅助系统(ADAS)有关。ADAS相关的未完成订单将在未来3年对集团收入带来贡献,并可能有助提高整体利润率。

国元国际预测公司2020-2022年EPS分别为0.04/0.09/0.10元美元,给予公司目标价7.0港元,对应2021年10倍PE,给予“买入”评级。

国信证券指出,从长期看,国内汽车行业目前仍然处于的是成长期向成熟期过渡阶段,后期有望长期维持正增长其中,汽车汽配行业已经进入高性价比的配置阶段,主要基于四条主线:1)电动化与智能化;2)行业逐步复苏,关注β较强企业;3)具备成本与质量优势,实现进口替代的优质零部件;4)汽车后市场。