下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:高瑞东、赵格格、花长春

来源:宏观长春

导 读

伴随海外疫情二次爆发,以及全球经济逐渐复苏,未来防疫需求总体加速,非防疫需求不断提升,中国出口中枢将持续上行。

摘 要

得益于出色的疫情防控能力,中国防疫物资供应全球,并且弥补了全球产业链缺口,推动出口超预期。我们判断未来非防疫需求继续提升,防疫需求总体加速,出口中枢将持续上行。

防疫物资对美国出口维持高位,对印度大幅回升,其余国家逐渐回落。中国防疫物资主要向欧美出口,共计占比41%;向东南亚、日韩出口占比约为11%,向印度、巴西出口约为3%。因此,中国防疫物资出口主要受到欧美发达国家的疫情影响。截至2020年8月,中国对美国防疫物资出口增速仍然维持在较高水平,对印度大幅回升,对欧盟及其余国家均有所回落,这与8月以来各国疫情发展整体吻合。

中国弥补全球产业链缺口效应仍在延续,汽车船舶、家具玩具出口快速提升。我们根据HS2位码,将终端出口产品进行拆分,发现中国主要在家具、娱乐、机电及高端设备制造产品等方面恢复强劲。一是因为疫情导致的家庭办公和线上办公的需求大幅上升;二是因为主要发达国家财政刺激方案的强收入效应,提高了居民的购买力;三是因为疫情切断了部分全球分工产品的供应链,中国企业开始弥补这些产业链的缺口。另一方面,文娱及家具出口加速,是受益于海外疫情下的“宅经济”。

美国财政刺激余温尚存,供给缺口仍然存在,支撑自华进口。尽管美国财政补贴政策大部分已经到期,但2020年8月8日,美国特朗普总统从救灾基金中拨出440亿美元,指示联邦政府每周发放300美元失业补助,发放一直持续到12月6日。因此,虽然美国新增就业人口大幅下滑,但只要持续发放失业补助,就能继续提振居民购买力。同时,因为疫情二次爆发,民主党州目前尚未全力推进复工,失业率普遍高于共和党州,美国供给缺口仍然存在。

印度主要出口化工和纺服产品,疫情冲击下,纺服订单有望外溢到中国。2019年,化工产品和纺织服装出口分别占印度总出口的31%及20%。纺织服装作为劳动密集型产业,受到疫情的冲击较大。假如2020年印度对全球的纺服出口,有30%的订单转移至中国,则对应出口总额为197亿美元,占中国2019年纺服产品总出口3086亿美元的6%。

拜登上台取消对华关税,低技术产品出口最受益。2000亿清单商品主要涉及产品为矿产、化工、农林牧渔、纺服等低技术出口产品,受贸易战冲击大,豁免少,2020年出口恢复较慢,因此也最受益于关税取消。从2000亿美元清单所涉产品的对美出口敞口,我们发现毛革制品、木制品、动物产品等农业品对美出口敞口占行业总出口比例最高,也最受益于2000亿关税取消。

正 文

对疫情冲击下的2020年中国经济来说,最超预期的经济变量,非“出口”莫属。2020年初,市场担心疫情冲击全球总需求,从而大幅拖累中国出口,就像历次经济危机中所发生的那样。当时,我们通过系统性地分析欧美的财政刺激法案,发现本次危机完全不同于以往,刺激法案不仅落地速度快,而且转移支付属性非常强,能够显着提高居民的短期购买力。鉴于此,我们在2020年2季度就明确提出,海外经济将超预期,中国出口将超预期。

随着时间的推移,如我们所判断,中国的出口多次超预期,为中国经济快速复苏作出了显著贡献。但进入2020年3季度,全球疫情一度有所收敛,各国财政刺激资金也消耗殆尽,这些趋势发展对出口有何影响,有待进一步分析。通过详细分拆出口的国别和品类数据,我们再次提出,未来海外非防疫需求提升,出口中枢将持续上行。这背后的逻辑在于,中国不仅将持续弥补全球产业链缺口,而且将受益于全球经济复苏。

2020年10月13日公布的9月出口数据,验证了我们的判断,9月美元计出口增速9.9%,相比8月提升了0.4个百分点。2020年4季度以来,全球经济政治形势瞬息万变,美国大选博弈更加激烈,共和党和民主党就新一轮财政刺激方案争执不休,欧美第二波疫情来势汹汹。因此,现在非常有必要根据最新经济数据,结合美国大选博弈和疫情形势,再次就中国未来出口作出分析判断,为2020年4季度和2021年1季度的经济分析作出指引。

一、美财政刺激余温尚存,全球经济逐渐恢复,出口中枢持续上行

美国财政刺激余温尚存,供给缺口仍然存在。尽管美国在新冠疫情爆发后推出的《美国新冠病毒援助、救济和经济安全法案》(CARES法案)和《薪资保护计划和医疗保健增强法》(PPPHCEA 法案)的大部分财政补贴已经到期。但是,2020年8月8日,美国特朗普总统从救灾基金中拨出440亿美元,指示联邦政府每周发放300美元失业补助,发放一直持续到12月6日。因此,虽然美国新增就业人口大幅下滑,但只要持续发放失业补助,就能继续提振居民购买力。同时,鉴于疫情二次爆发,民主党州目前尚未全力推进复工,失业率普遍高于共和党州,美国供给缺口仍然存在。

虽然疫情反扑,但欧洲经济持续修复。2020年3季度以来,欧元区PMI持续好转,尤其是英国的服务业PMI,已经进入了高景气度区间。虽然疫情在快速反扑,但是欧洲经济修复仍然在持续。

防疫需求下滑,非防疫需求上升,预计出口的中枢将持续上行。在全球第二波疫情爆发的背景下,防疫物资出口仍然有较强的支撑。防疫物资仅占出口金额的15%,并不是主导出口投资的绝对力量。非防疫物资方面,海外经济逐渐复苏,美国复工尚未全部启动,我国弥补全球产业链缺口的逻辑仍在持续,印度等国的疫情肆虐也将有带来部分订单外溢的支撑。

二、防疫物资:对美维持高位,对印大幅回升,其余国家逐渐回落

中国出口数据中,防疫物资占比持续提高,贡献明显。我们将出口按照HS2位码拆分为防疫物资与非防疫物资,2020年防疫物资占出口金额比重持续小幅提升,2020年1-8月,防疫物资约占总出口的15.5%,高于2020年初、2018年及2019年的12%。随着全球疫情持续扩散,防疫物资出口增速也持续上行,2020年1-8月防疫物资累计增速22%,相较于1-7月提升了2个百分点。

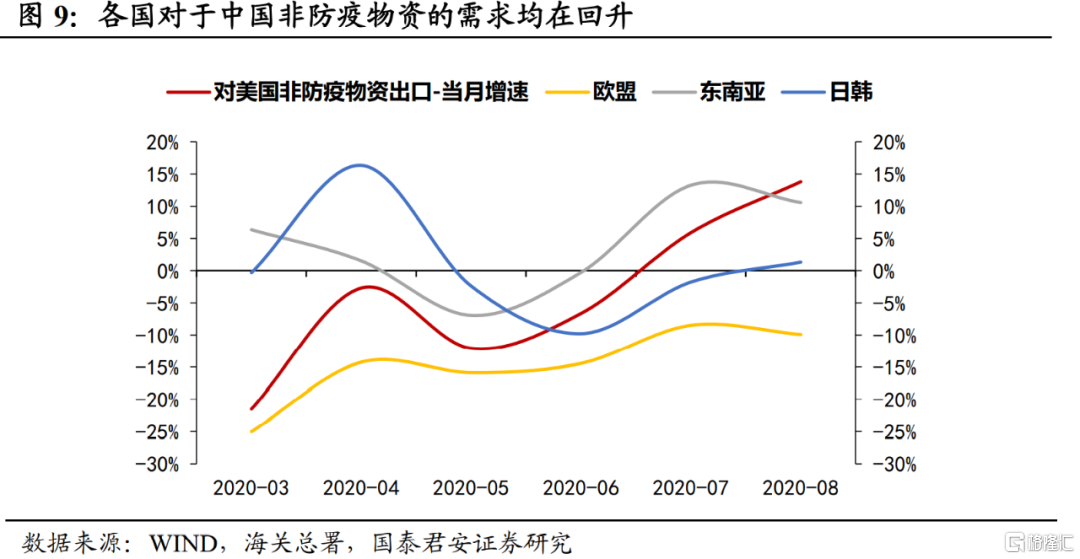

防疫物资对美国出口维持高位,对印度大幅回升,其余国家逐渐回落。中国防疫物资主要向欧美出口,共计占比41%;向东南亚、日韩出口占比约为11%,向印度、巴西出口约为3%。因此,中国防疫物资出口主要受到欧美发达国家的疫情影响。截至2020年8月,中国对美国防疫物资出口增速仍然维持在较高水平,对印度大幅回升,对欧盟及其余国家均有所回落,这与8月以来各国疫情发展整体吻合。

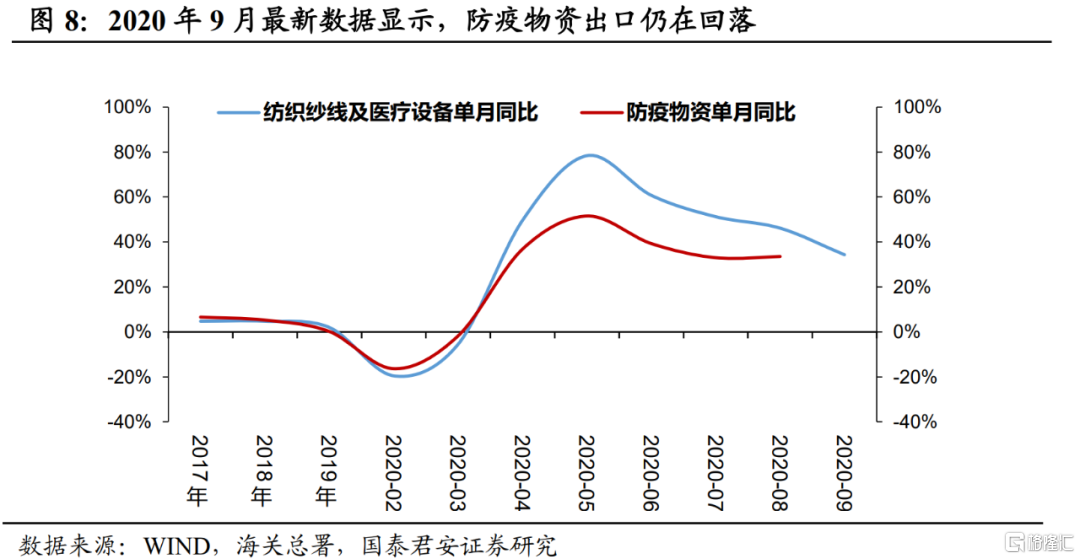

虽然欧洲疫情在2020年9月以来快速反扑,对中国防疫物资出口的提振有限。目前,欧洲9月、10月疫情的快速反扑,这对防疫物资产品的需求,尚未反映到我们计算的防疫物资出口的数据中。同时,我们以中国海关总署最新公布的2020年9月纺织纱线、织物及制品及医疗仪器及器械出口金额,作为领先的指标进行观察,发现9月的纺织纱线及医疗器械出口单月增速仍在下行。

这表明,欧洲疫情的二次爆发,可能并未拉动中国9月防疫物资出口。我们推测,一方面可能因为出口订单略微滞后于疫情;另一方面可能因为欧洲自身已经提高了防疫战略物资的生产能力。但是,也要注意到,在2020年4月,当欧洲疫情第一波爆发时,中国对欧洲的防疫物资出口增速在当月就立刻大幅提升。

三、非防疫物资:弥补产业链缺口,汽车船舶、家具玩具快速提升

防疫物资出口总体加速的同时,非防疫物资出口继续发力。防疫物资仅占中国出口的15%左右,而占出口总额85%的非防疫物资,才是出口的主导力量。2020年1-8月,中国非防疫物资出口累计增速-6%,降幅相对7月收窄了1个百分点。虽然非防疫物资出口增速不及防疫物资,但其单月出口增速在持续回升,尤其对美国和东南亚地区,非防疫物资出口表现强劲。

我们根据HS2位码,将终端出口产品进行拆分,发现中国主要在家具、娱乐、机电及高端设备制造产品等方面恢复强劲。

一方面,机电和高端设备制造产品的出口提升,一是因为疫情导致的家庭办公和线上办公的需求大幅上升;二是因为主要发达国家财政刺激方案的强收入效应,提高了居民的购买力;三是因为疫情切断了部分全球分工产品的供应链,中国企业开始弥补这些产业链的缺口,这得益于中国有效的疫情防控能力。另一方面,文娱及家具出口加速,是受益于海外疫情下的“宅经济”。当然,与防疫物资相同,我们根据HS-2位码数据,对整体出口的拆分,只能更新到了8月份。

弥补全球产业链缺口的逻辑在9月还在延续,汽车船舶、家具玩具的出口增速在9月大幅提升,机电、化工产品的出口增速继续小幅爬坡。从9月份海关总署公布的25个细分产品的出口数据显示,增速快速上升的品类包括汽车船舶中的船舶和家具玩具中的灯具,增速小幅提升的是机电产品、化工和钢铁有色,增速出现下滑的主要是防疫物资和能源产品。船舶出口快速上升与全球航运复苏是一致的,灯具产品上升显示“宅经济”仍然在延续,而机电产品、化工产品的出口增速继续小幅爬坡,也显示我国弥补全球产业链缺口的逻辑在延续。

此外,印度疫情的快速扩散,有望推动部分纺服订单外溢到中国。化工产品和纺织服装是印度的主要出口产品,2019年对全球出口总额分别为1013亿美元和655亿美元,分别占印度总出口的31%及20%。纺织服装作为劳动密集型产业,受到疫情的冲击更大。假设2020年印度对全球的纺服出口,有30%的订单转移至中国,则对应出口总额为197亿美元,占中国2019年纺服产品总出口3086亿美元的6%。

四、拜登上台取消对华关税,低技术产品出口最受益

影响未来中国出口的另一个关键因素,就是拜登是否能够上台,并且履行其取消对华关税的承诺。我们在2020年9月30日报告中详细就美国对华关税征收的顺序、税点的承担者、对中国产品量价的影响,以及取消关税后受益行业做了详细测算。这里我们简要回顾下主要结论。

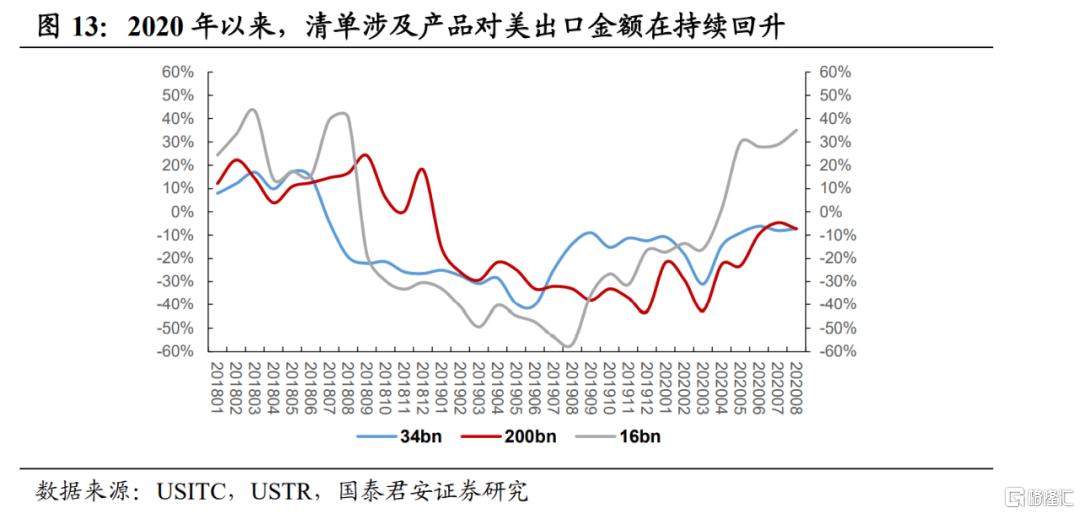

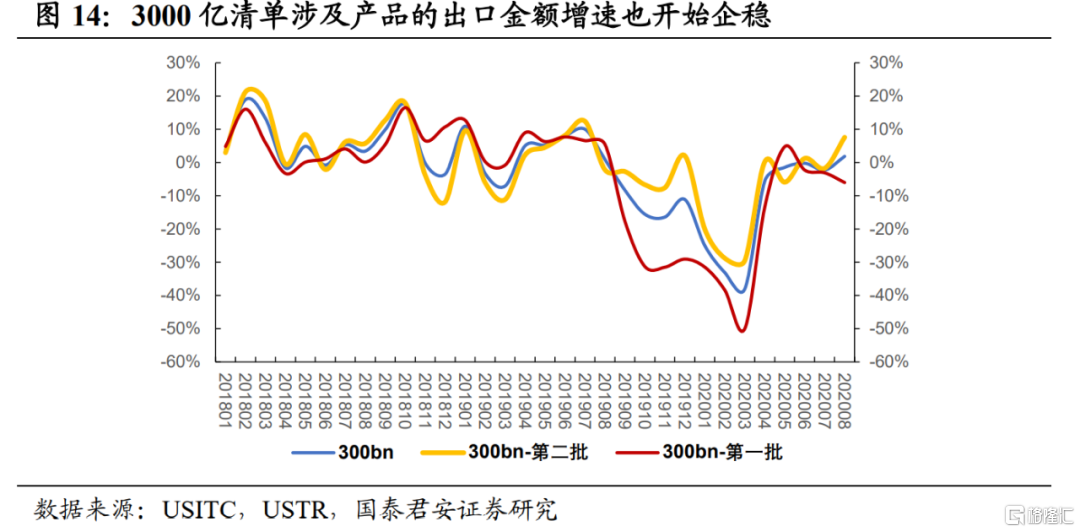

中美贸易战的冲击主要发生在2019年,3000亿清单税点低、征税晚,2500亿清单产品受影响最大。从各清单产品涉及到对美出口的总金额的增速来看,贸易战对中国向美出口的冲击主要发生在2019年。340亿、160亿及2000亿清单产品分别在2018年6月、2018年8月及2019年5月加征25%的关税,因此整体金额受到的冲击最大。3000亿产品由于加征时点晚、加征比例低,因此整体金额受到的冲击较小。冲击整体发生在2019年,进入2020年以来,在疫情的影响下,金额的同比增速开始企稳回升。

2500亿清单中,500亿美元清单今年已经大幅回暖。从出口量回升程度来看,我们可以观察到500亿清单修复的程度最好。原因一方面来源于500亿美元清单产品大部分被豁免清单覆盖,虽然名义上加征了25%的关税,但是实际上大部分关税已经被豁免。其次,由于500亿美元清单产品主要为机电产品,今年以来对美出口大幅回升。这两个原因推动500亿美元清单产品对美出口恢复力度较强。

2000亿元清单产品仍然在关税的压制中,那么一旦取消关税,其受益程度也最高。第一批500亿美元产品清单,虽然名义上加征25%的关税,但是已经很大程度上受到关税豁免,叠加今年疫情下,美国供应链尚未恢复,中国机电产品有较强的的出口补缺口效应,实质上已经逐步从贸易战的冲击中恢复。第三批3000亿清单关税税点低,征税时间短,出口商甚至并未下调价格。而第二批2000亿美元清单产品,2019年的出口量遭遇了大幅冲击,在2020年量的恢复较慢,而且价格也出现了一定的下调。因此,一旦取消关税,第二批2000亿美元清单产品受益程度也最高。

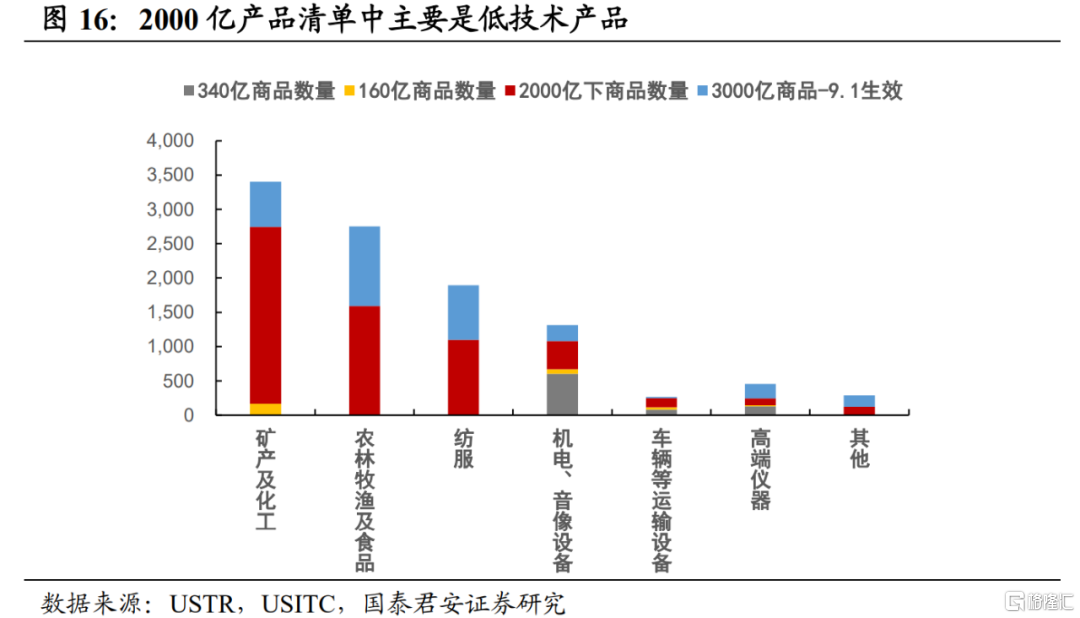

2000亿产品清单中主要是低技术产品,以矿产、化工、农林牧渔、纺服为主。从商品数量这一直观的统计来看,500亿清单产品主要是机电产品和高端仪器,2000亿清单主要覆盖了低技术产品,以矿产、化工、农林牧渔、纺服为主,3000亿清单第一批次生效的产品,则是在前期2500亿清单的基础上的进一步扩充,涵盖范围较广。

考虑到对美出口占行业总出口的敞口,毛革制品、木制品、动物产品等农业品的受益最高。我们以2000亿美元清单涉及产品的对美出口额,除以行业总体出口额,考察出口敞口。发现毛革制品、木制品、动物产品等农业品的出口敞口最大。那么当2000亿关税取消,其对行业的量价都会带来一定的提振。