下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:靳毅团队

来源:靳论固收

事件

10月15日,国家统计局公布我国9月份居民消费价格(CPI)和工业生产者出厂价格(PPI)数据。其中9月CPI同比上涨1.7%,增速较上月下行0.7个百分点,环比上涨0.2%。9月PPI同比下跌2.1%,降幅比上月扩大0.1个百分点,环比回升0.1%。

点评

9月份价格数据中,CPI增速延续了年初以来的下行趋势,并且一年半以来首次跌破2%,重回“1时代”,如何解读其对政策的影响?PPI方面,本月PPI增速出现异动,大幅低于市场预期,究竟是什么原因?PPI回升的趋势还存在吗?

9月份价格数据中,CPI增速如期下行,其中猪肉CPI项快速回落是最大推动力。我们前期判断中秋节前后是本轮猪周期价格的顶峰,在猪肉价格下降、及高基数因素的双重推动下,CPI同比仍将在未来半年时间内快速回落。但剔除食品及能源的扰动之后,核心CPI同比连续两个月持平,部分消费品、服务细分项目触底回升,反映出疫情后消费复苏的积极迹象。

PPI上行趋势被暂时打断,主要源于9月份原油价格的异动。但从中期来看,全球经济复苏与宽松的流动性环境,带来大宗商品价格的支撑,同时中国出口与地产投资仍有韧性,将继续推动PPI未来延续上行趋势。

正如同年初疫情期间,受猪价推动的CPI高企,并未阻碍政策宽松的步伐一样,剥下当前CPI快速下行“外衣”,我们也能发现经济复苏和核心通胀筑底回升的“内核”,所以近期政策面进一步宽松的空间是有限的。但在另一方面,从通胀数据中我们也能观察到,当前经济仍处于复苏的前期,基本面难言稳健乃至过热,政策上也不宜进一步收紧。所以近期货币政策大方向不变,仍将以结构性政策为主导,维持流动性合理宽裕;财政上则抓紧推动前期已有政策、项目的实施和落地。

1、猪肉价格顶峰已过

9月份食品项CPI同比增长7.9%,同比增速较上月回落3.3个百分点。猪肉CPI项增速继续回落,是CPI增速下行的主要原因,猪肉CPI项对CPI整体的拉动,由8月份的1.74%下行至9月份的1%。

我们在前期已经做出预测,从前期能繁母猪存栏量的变化来看,今年中秋节前后猪肉价格将登顶。届时叠加基数因素,猪肉CPI同比增速大幅回落,同时带动CPI同比增速持续下行直至明年春节后。根据农业部公布的高频数据显示,9月份开始猪肉价格即显现回落迹象,与我们的判断相符,未来猪肉价格仍将长期处于回落通道。

其他食品项方面,受猪肉价格的外溢影响,牛羊肉价格也出现了明显回落;自今年夏季洪涝灾害以来,CPI鲜菜、鲜果项同比增速持续上行。今年冬天属于异常气候的“拉尼娜”现象可能造成雨雪冰冻灾害,对果蔬价格的扰动值得关注。

2、部分消费品、服务价格企稳回升

9月份CPI非食品项同比持平,增速较上月回落0.1个百分点。

受疫情后居民消费回暖的推动,部分消费品价格增速止跌回升。例如鞋类、家用器具CPI分别同比下滑0.9%、1.9%,同比增速较上月提升0.3、0.2个百分点。

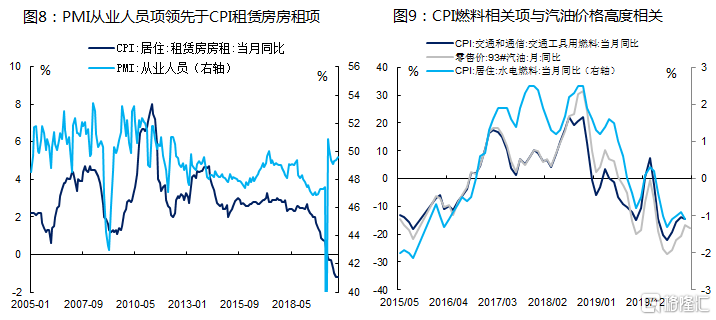

就业市场持续好转,服务价格上涨。9月份邮递服务、家庭服务CPI项分别同比增长-0.1%、2.4%,增速分别较上个月增长0.1个百分点。同时,CPI房租项同比下降1.2%,增速较上月持平。2019年下半年以来房租价格的下行阶段或宣告结束,这也与PMI从业人员项连续3个月上涨、租房需求回暖相匹配。

受国庆假期的提振,今年夏天疲弱的旅游市场明显转暖,旅游CPI项同比下滑1.8%,降幅较上月大幅收窄4.2%。

9月份国际油价震荡,带来燃料相关项目CPI增速下行,其中交通工具用燃料同比下滑14.7%、水电燃料项同比下滑1.1%,降幅分别较上月扩大0.9和0.2个百分点,并对CPI项形成拖累。随着近期国际油价的反弹,上述燃料相关项目CPI将重回上升态势。

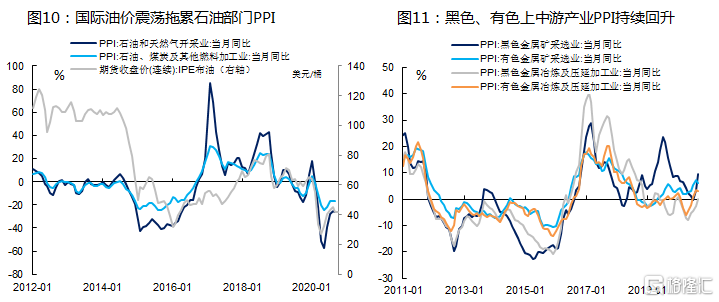

3、油价震荡,黑色、有色强势依旧

PPI方面,9月份国际原油价格震荡下行,石油和天然气开采业、石油、煤炭及其他燃料加工业PPI环比分别下行2.3%、0.5%。但与此同时,出口及地产投资的持续强势,支撑黑色、有色上中游产业PPI持续走高,黑色、有色矿采选业环比增长3.1%、0.6%;黑色、有色冶炼及延压加工业PPI环比增长1.3%、0.7%。

由于统计方法的差异,月内油价“V”型震荡,造成诸如“生产资料价格指数”等以往跟踪效果较好的高频指标,低估了油价降幅,从而使得市场预测明显高于统计局公布的真实值。

但进一步地,推动PPI持续回升的动力依然存在。一方面,拉动疫情后中国经济率先复苏的两个部门——出口与地产投资,仍将继续保持韧性,工业原材料需求持续旺盛。另一方面,虽然今冬海外疫情二次复发,但第二轮大规模刺激计划及货币宽松也是“箭在弦上”,全球经济的持续复苏以及过于宽松的流动性环境,也将对大宗商品价格予以支撑。

同时,去年以及今年上半年PPI的低基数效应,将持续带动PPI同比增速回升。但我们判断年内PPI同比增速较难以回正,明年3月份PPI回正的概率较大。

风险提示:1) 油价波动风险;2)“新冠”疫情风险;3)极端气候风险。