下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:梁中华 吴嘉璐

来源:梁中华宏观研究

1、CPI明显下行,主因猪价回落。

9月CPI环比上涨0.2%,较上月回落了0.2个百分点,加上去年基数较高,同比大幅回落至1.7%。

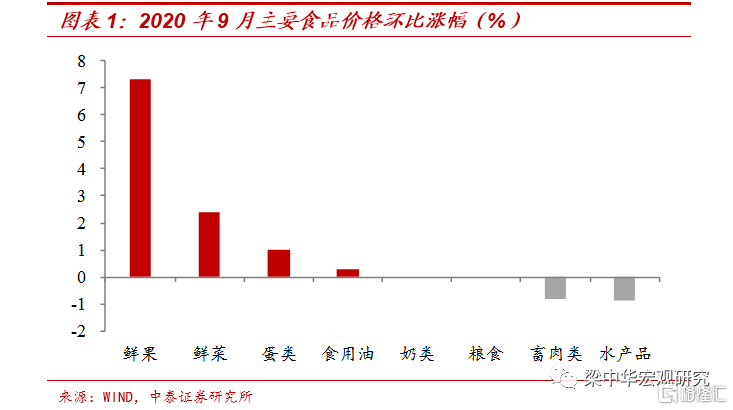

其中,食品价格环比上涨0.4%,较上月回落了1个百分点,同比涨幅进一步收窄至7.9%。蔬菜、水果价格上涨较多,受季节因素和节日需求增加的影响,水果价格由环比下降转为上涨7.3%;降雨和季节因素也影响鲜菜价格继续上涨2.4%。生猪产能持续恢复、储备肉投放较多,猪肉价格由涨转降,这也是9月CPI快速回落的主要原因。

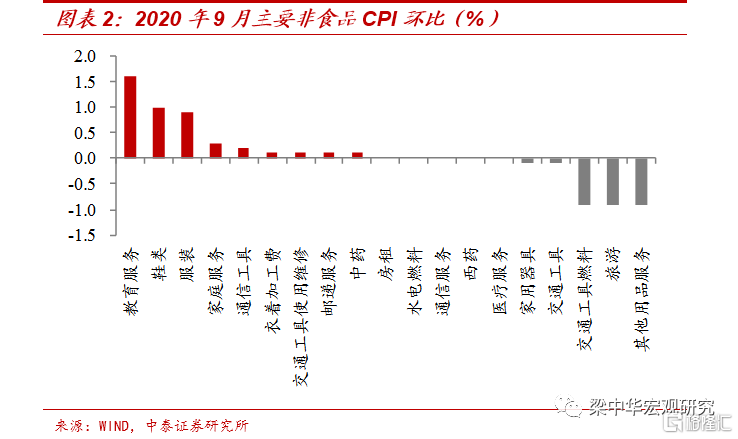

非食品价格持续在低位徘徊,9月环比上涨0.2%,同比由涨转平。电影院陆续开放,文娱消费恢复带动电影票价环比上涨;开学季教育服务价格环比涨幅也较大。秋季新装上市带动服装和鞋类价格环比上涨,但同比来看仍是回落的。今年3月以来,房租CPI同比转负且降幅持续扩大,9月仍维持在-1.2%的低位。

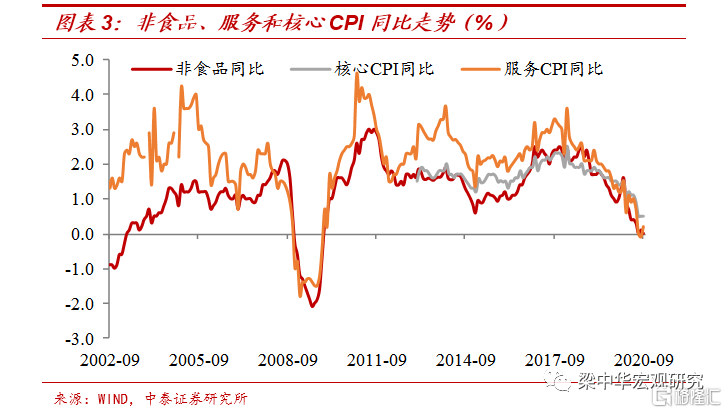

9月扣除食品和能源价格的核心CPI同比持平于上月的0.5%,服务业CPI同比0.2%,均在低位,反映需求端依然偏弱。

2、PPI同比回落至-2.1%。

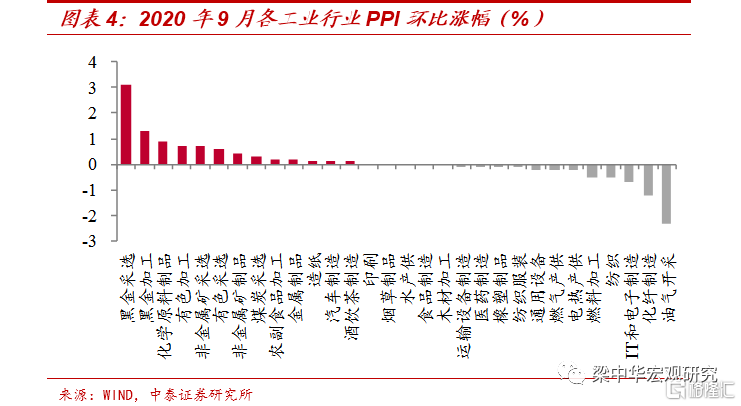

9月PPI环比上涨0.1%,涨幅回落了0.2个百分点,同比也小幅回落至-2.1%。40个工业行业中价格下降的行业增加了1个,价格上涨的行业减少2个。

具体行业来看,受国际油价变动的影响,油气开采、燃料加工等石油相关行业价格由涨转降。黑色和有色金属冶压、农副食品加工行业价格涨幅回落,或与钢价、农产品价格下行有关。非金属矿物制品、煤炭采选价格由降转涨,或和近期水泥、煤炭涨价有关。电子设备制造价格降幅扩大。

3、预测10月CPI降至1%左右,PPI同比回落至-2.3%

消费品方面,10月以来农产品和菜篮子价格指数持续回落,其中猪肉批发价较9月末已经下降了5%左右。国庆期间旅游餐饮虽然恢复较快,但景点门票大范围打折、餐饮零售存在短期“婚礼潮”的推升效应,需求端的恢复可能并没有那么高,非食品CPI或仍维持低位,预计10月份CPI同比进一步回落至1%左右。

工业品方面,钢价虽然小幅回升,或主要受到备货增加等因素的影响,往前看,地产政策收紧意味着未来需求端可能仍偏弱、而目前库存又处于高位,预计很难形成持续上涨的趋势。煤炭价格继续上行,也主要受供给端影响较大,比如秋冬季环保限产、煤炭进口限制等。疫情反弹背景下,国际油价下行压力也在增大,南华工业品指数近期转跌,预计10月份PPI同比回落至-2.3%。

4、猪价影响CPI快速下行,中下游PPI持续偏弱。

食品价格的变化仍是影响后续CPI走势的关键变量,近期食品价格特别是猪价明显回落,将带动CPI同比快速下行,但未来仍需关注极端天气爆发的风险以及对农产品供给的影响。

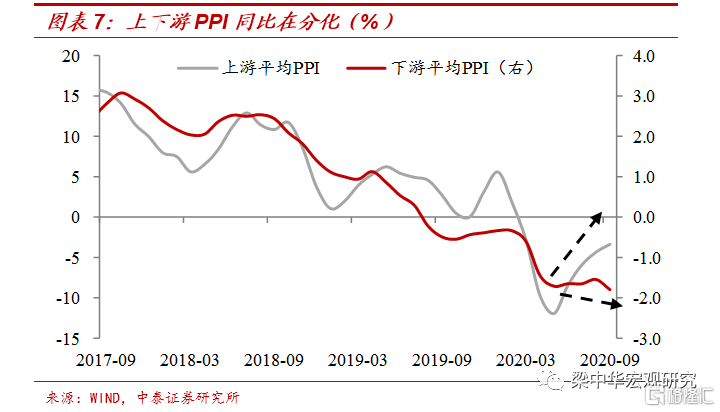

工业品方面,各行业价格走势存在分化,涨价行业多集中在上游,反映PPI的回升主要来自原材料供给端的冲击、以及部分领域生产恢复的带动。中下游加工制造业的价格普遍在回落,说明终端需求仍然很弱。

往前看,海外疫情反弹,美国大选、英国脱欧存在诸多不确定性,地缘政治风险也在增大,意味着全球经济复苏或相对缓慢。国内来看,融资虽然高增长,对经济短期也有支撑,但主要靠政府债券推动,随着发行高峰过去,社融和经济的拐点或逐渐到来。

风险提示:疫情变化;全球经济降温;政策变动。