下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券研究所汽车邓学团队

事件

公司发布三季报业绩预告,预计今年前三季度实现归母净利润32-38亿元,同增长220%-242%,单三季度归母净利润6亿元-12亿元,上年同期亏损4.2亿元,超市场预期。

点评

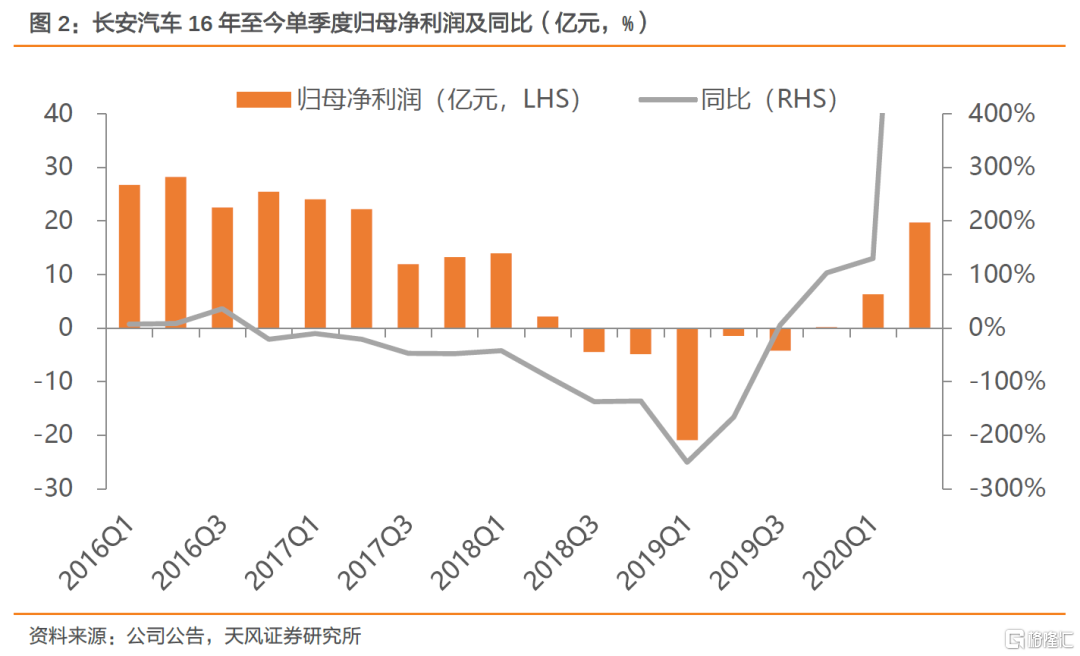

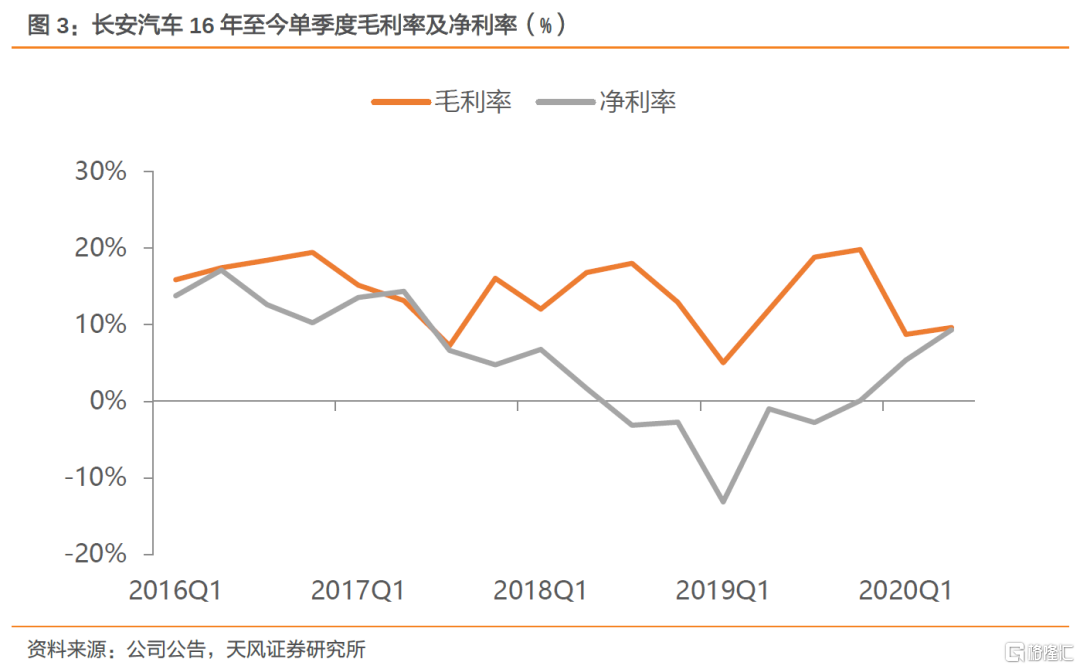

单三季度扣非归母净利润转正,超市场预期。单三季度归母净利润6亿元-12亿元,上年同期亏损4.2亿元,同比实现了扭亏。前三季度,非经常性损益增加归属于上市公司股东净利约56亿元。我们测算下得到20Q3公司实现扣非归母净利润2-8亿元,这是2018年2季度以来,公司单季度扣非归母净利润首次转正,业绩拐点愈发清晰。公司业绩向好,主要受益于销量增长、产品结构优化、自主业务盈利能力大幅改善、合资业务盈利能力稳步提升。

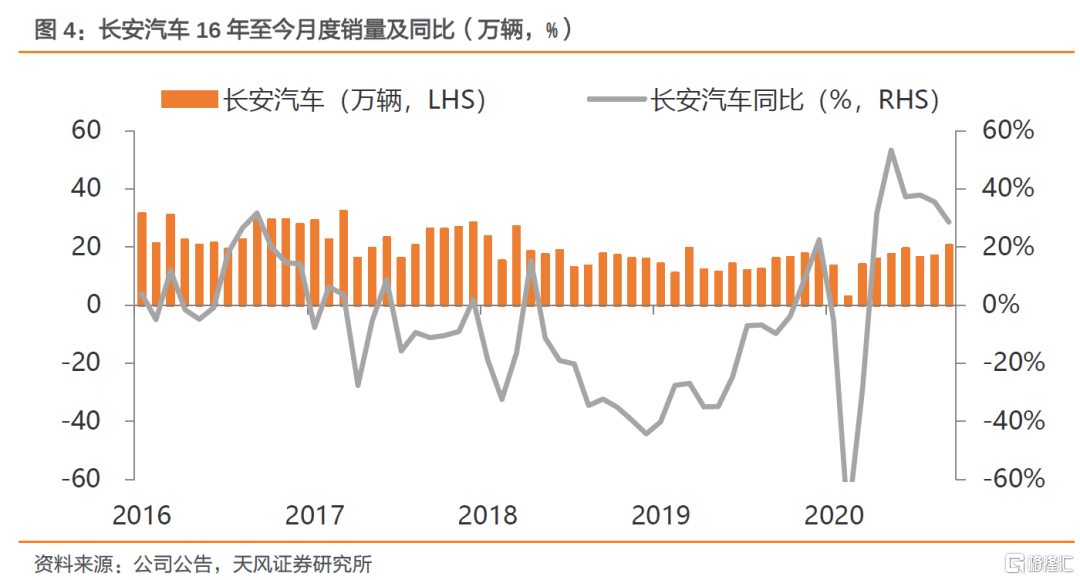

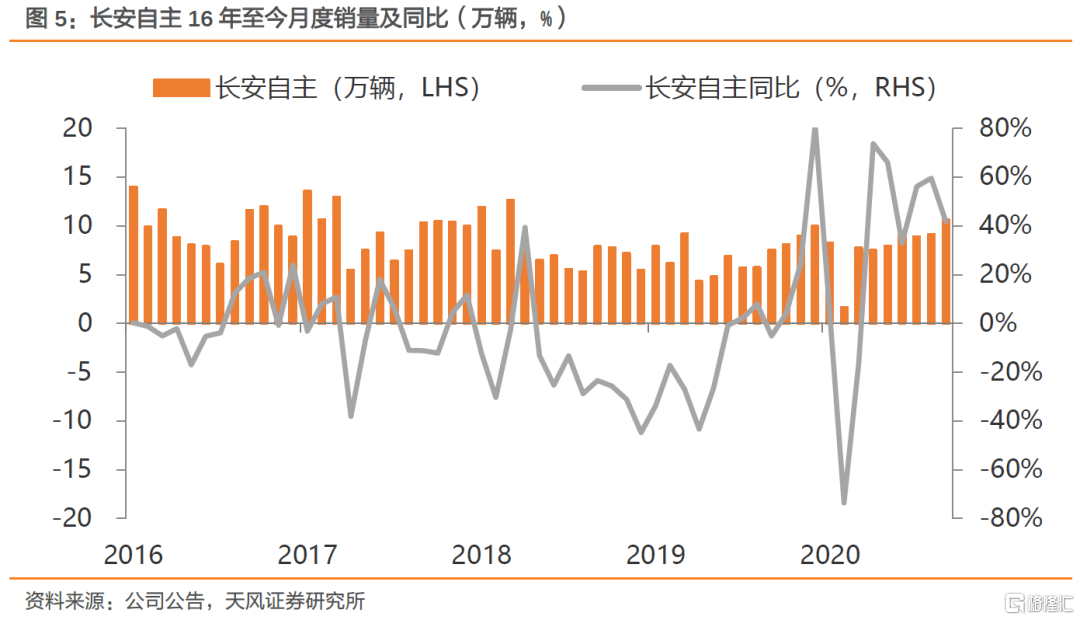

自主品牌强势增长,多车型表现亮眼。9月份长安自主实现销量10.6万辆,同比大幅增长42.0%,CS75销量为2.6万辆,连续5月销量超过2万台;主打科技感的全新序列产品UNI-T销量为1.1万辆,连续3月销量破万;逸动、CS35、CS55等车型也持续热销,产品组合日渐完善。Q3长安自主实现销量28.6万辆,同比增长51.6%,大幅跑赢行业,市占率提升明显。

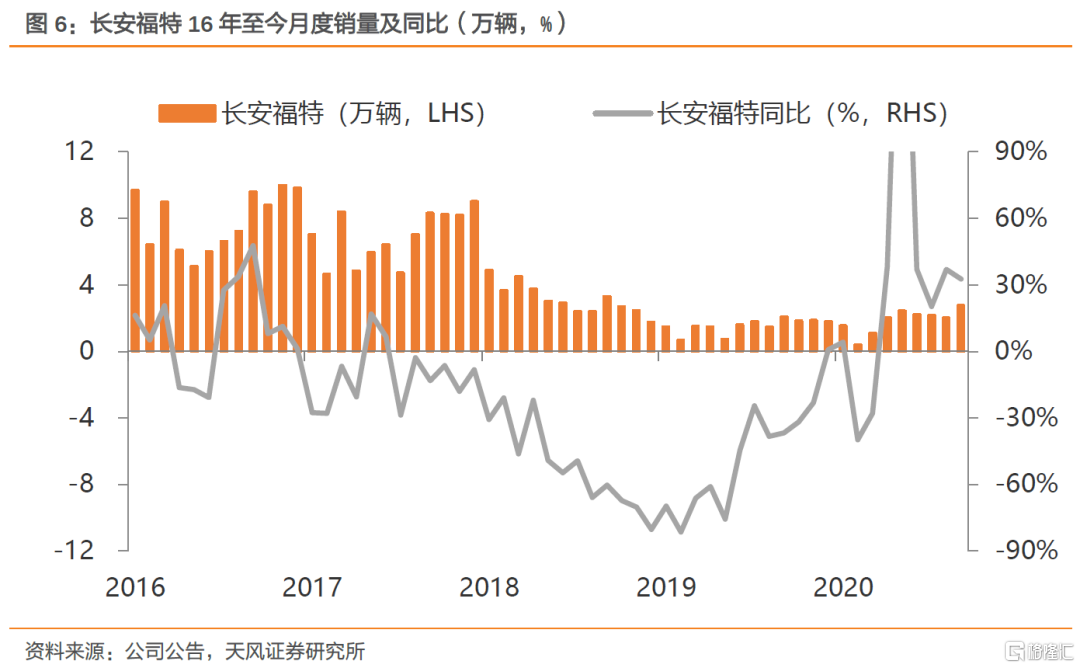

长安福特走上复苏快车道。9月长安福特销量为2.8万辆,同比增长32.6%,Q3长安福特销量7.0万辆,同比增长29.7%,探界者、锐际等新车型表现出色,带动长安福特产品结构向上抬升,目前长安福特已经复苏轨道上,未来盈利改善可期。

股权激励落地,绑定核心员工,利于公司长远发展。公司于7月13日公告:拟向激励对象增发不超过9500万股限制性股票,占公司总股本比例约为1.98%,授予价格为每股6.66元。股权激励彰显了公司的信心和决心,也能进一步稳定团队,留住人才,深度绑定核心员工与公司利益,激发员工积极性。

投资建议

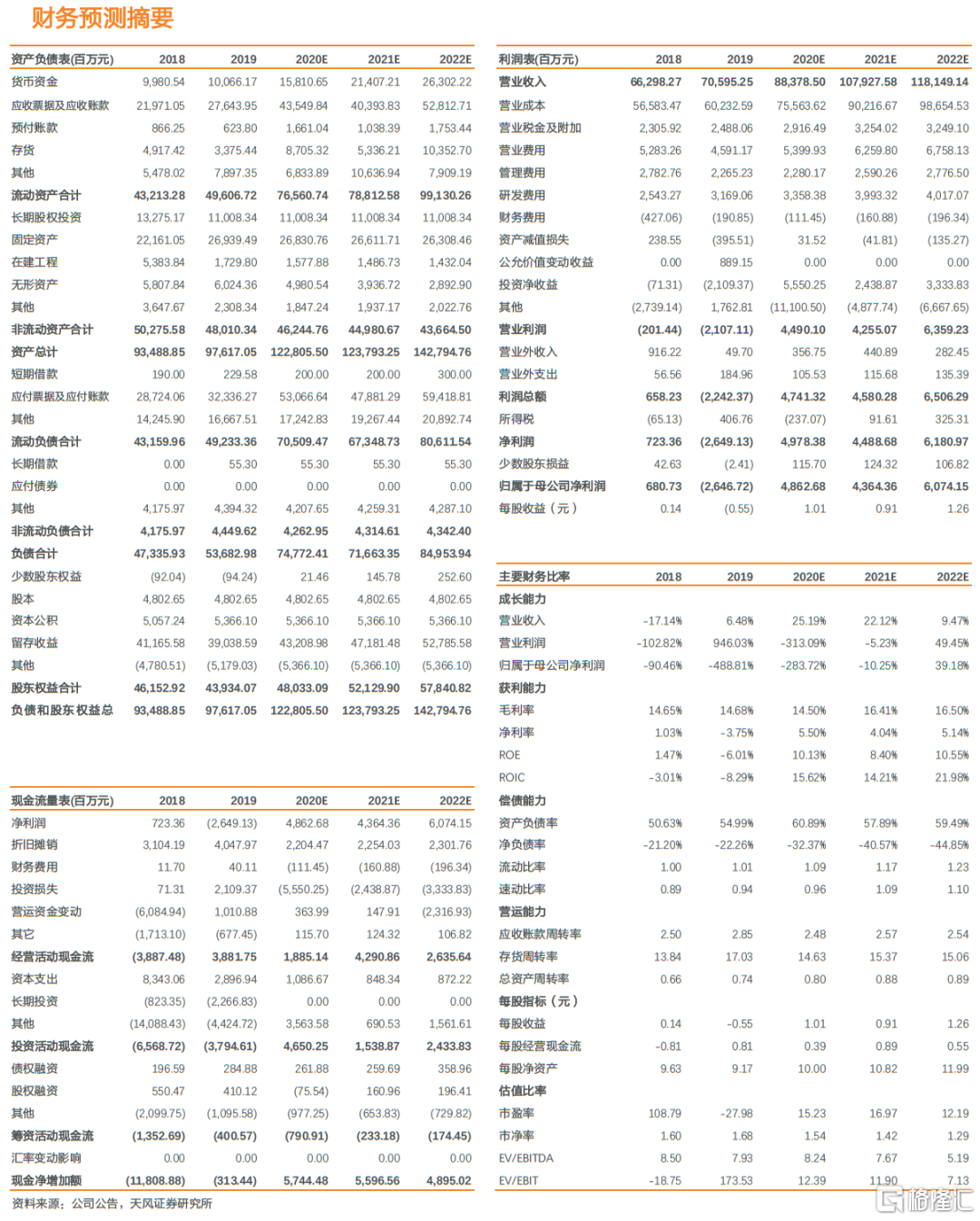

受贵金属涨价影响成本,我们调整20-22年的归母净利润预期至49亿、44亿和61亿(此前预期分别为62亿、44亿和61亿),根据可比估值,可比公司2022年平均PE为15倍,给予长安汽车2022年15倍目标PE,对应目标价上调至18.90元(此前为16.38元)

风险提示

宏观经济企稳不及预期、长安福特新车导入速度不及预期、长安福特及长安自主销量表现不及预期

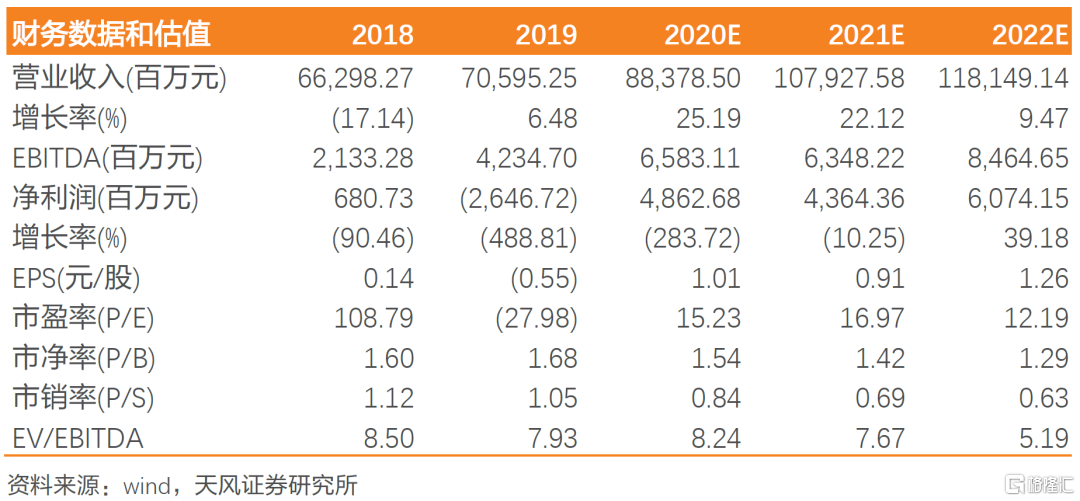

财务预测摘要

数据图表

盈利预测

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

对外发布时间:2020年10月15日