下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

市场上往往存在这样一类公司,过去它们并不为大众熟知,但它们却在某一细分市场专注而卓越,世界著名管理大师赫尔曼·西蒙将此类公司称为“隐形冠军”。

笔者今天要说的这家公司——阜博集团(SEHK:3738)就是当之无愧的“隐形冠军”。它是全球最大的网络版权保护和内容变现SaaS服务商,拥有优质的基本面。更重要的是,短视频市场的大爆发,加上近一年重要的资本动作,阜博集团加码短视频SaaS服务,业务实现了“质”的变化,蓄力业绩增长,投资机会也孕育其中。

一、赛道升级,阜博集团迈入2.0时代

阜博集团主要为全球制片公司、电视频道以及其他内容所有者提供SaaS解决方案,帮助客户减少因盗版侵权导致的损失,并在线上视频发行领域创造新的收入机会。公司成立于2005年,2018年1月在港交所主板上市,是港股稀缺的SaaS概念标的。

引起投资者广泛关注的是,2019年11月,阜博集团获得专注于科技投资的美国著名私募基金Accel-KKR的资金支持,完成对美国洛杉矶ZEFR公司Rights ID和Channel ID业务收购。借此,阜博集团实现重大战略调整,一举成为全球视频内容运营变现领域新龙头。

Rights ID和Channel ID为数字媒体版权管理及货币化业务,其中Rights ID拥有稀缺的版权管理渠道资源,它是目前唯一同时在YouTube、Facebook、Instagram及Sound Cloud等平台运营的独立版权管理供应商。通过收购Rights ID及Channel ID业务,阜博集团在线上视频内容保护及变现领域的领先地位得到了巩固,正式转型为综合内容保护及变现解决方案的优质供应商。

在商业模式上,阜博集团仍然是以内容保护为核心,专注于为全球优质内容拥有者及版权持有者提供服务。但并购事件之后,阜博集团收入来源更多元、客户基础更广泛、业务规模更大了。这意味着,阜博集团已经不是上市之时那个阜博集团,通过赛道升级,公司突破了成长天花板,公司全方位迈入2.0时代。

二、业绩进入爆发期,内容变现构建第二增长曲线

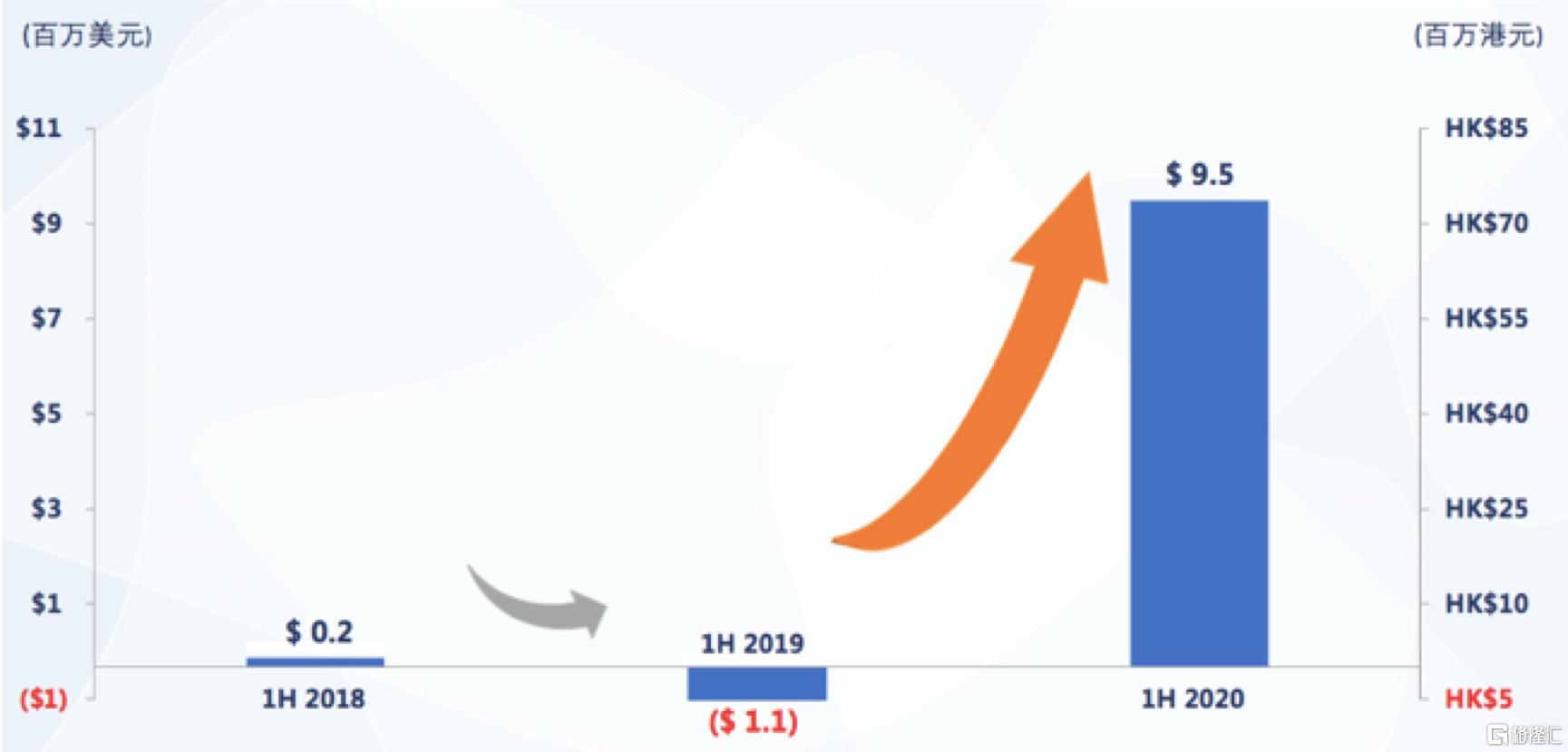

ZEFR的Rights ID和Channel ID业务并入报表之后,阜博集团的业绩也发生了“质”的变化。公司中报显示,今年上半年,阜博集团实现营业收入约为2158万美元,同比增长167%;股东应占溢利约950万美元,而去年同期为亏损110万美元。

(阜博集团营业收入)

(阜博集团净利润)

基于牢固的版权管理基本盘,加码内容变现的阜博集团实现了收入和净利润的爆发式增长,这也证明收购ZEFR两大业务是明智而正确的交易。

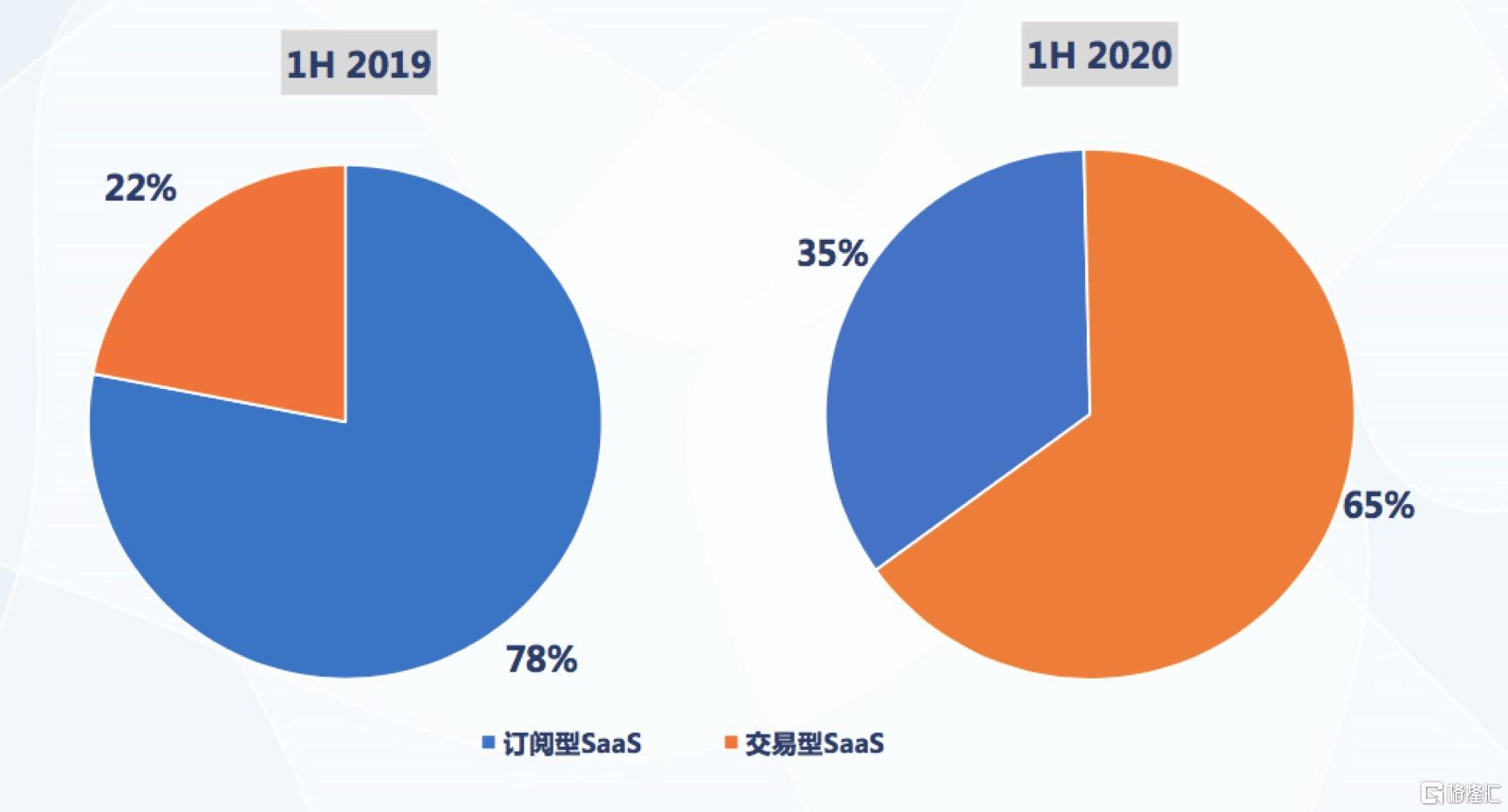

值得注意的是,阜博集团的收入结构也在改善。从收入构成来看,阜博集团的收入模式可分为:

1)订阅型SaaS业务,主要包括内容保护平台及内容管理平台;

2)交易型SaaS业务,主要包括交易型视频点播平台及内容变现平台。

订阅型SaaS业务即内容版权保护,包括VideoTracker、MediaWise和TV Ad Tracking and Analysis产品。订阅型SaaS主要服务于长视频,这是阜博集团起家的业务,也是基本盘业务,通过十五载的积累,公司在内容保护市场做到了全球第一的位置。

交易型SaaS业务即内容变现,包括基于点播付费变现的TVOD业务和基于广告收入变现的AVOD业务。交易型SaaS业务主要服务于短视频,这是阜博集团的新业务,也是公司突破成长天花板的关键。阜博集团2020年上半年成功完成了对Rights ID及Channel ID业务的整合,大大提升了公司在线内容管理和变现能力。

从两大业务所贡献的收入来看,阜博集团交易型SaaS收入呈现爆发式增长。2020年中报显示,阜博集团今年上半年交易型SaaS业务实现收入1410万美元,同比增长695.4%,占总收入的比重从去年上半年的22%大幅增长至65%,一跃成为公司最主要的收入来源。

(阜博集团收入构成)

2020年上半年,阜博集团订阅型SaaS收入为747万美元,同比增长19%,占总收入的比重已经从2019年上半年的78%下降至35%。足以见得,阜博集团虽然以内容保护起家,而不止于此,公司还在借助内容变现,改善收入结构,开拓出新的市场。

10月14日,阜博集团公布了最新的经营数据,公司今年第三季度SaaS业务经常性总收入为2019年同期267%,反映出公司已成功开启第二增长曲线。

三、商业版图扩张,交易型SaaS突破成长天花板

第二增长曲线是一家企业获得高成长的关键,阜博集团商业版图扩张,交易型SaaS业务助力公司打开成长空间。从变现模式看,不同于订阅型SaaS业务收取相对固定的服务月费,交易型SaaS业务以广告模式变现,收入是基于流量所产生的收入按一定比例分成,因此市场天花板很高。

从客户层面看,业务扩张也扩大了公司的客户群。阜博集团的客户包括电影公司、电视网络、唱片公司、DTC服务供应商、订阅型视频点播内容聚合者、体育赛事、玩具及游戏公司,既有迪士尼、YouTube、Facebook这样的国际巨头,也有爱奇艺、腾讯视频这样国内巨头。

从市场规模看,作为领先的YouTube及Facebook内容变现平台,阜博集团面向的是一片蓝海市场。以YouTube为例,作为全球最大视频平台,YouTube的广告市场就是一块巨大的蛋糕,并且该蛋糕还在持续增长。作为全球访问量第二大的网站,YouTube拥有20亿月活,每天产生观看时长10亿小时,占全球互联网流量近40%,拥有超过3100万个频道。2019年,YouTube的广告收入达151亿美元,同比增长35.8%。另外,Facebook2019年的广告收入为689亿美元,Instagram2019年的广告收入为200亿美元。

根据YouTube的分配规则,45%的广告收入分账给平台,而另外55%的广告收入分账给版权内容方。但短视频的上传数量是爆炸性的,YouTube用户每分钟上传的内容多达500小时,内容方如何保障版权和内容所产生的流量收益归于自己,是一个非常大的问题。

这也是阜博集团交易型SaaS的机会所在。Rights ID及Channel ID业务的主要技术是基于内容识别的语义搜索,以识别及语镜化视频元数据中的语义。阜博集团利用机器学习识别视频元数据语义,再融合世界领先的自主知识产权VDNA影视基因技术,能够实现更大范围、更精准的内容识别,找到更多不易识别的版权引用内容,帮助内容方提升广告收入。同时,Channel ID也会通过数据分析,优化运营策略,扩大频道覆盖内容,将内容价值最大化。

根据阜博集团2020年的中报,公司管理的YouTube等社交视频平台的内容的观看次数持续增长,这也成为公司业绩高增长的驱动力。数据显示,Rights ID业务管理内容的播放量由2019年第三季度的月均340亿次,增加至2020年第三季度的月均410亿次,增幅为21%。

展望未来,阜博集团将持续受益于全球在线视频市场的快速增长。一方面,视频平台历来以内容为王,而且越来越多的影视制作公司推出自己的流媒体平台,市场对内容保护的需求会持续旺盛。另一方面,内容保护和交易变现天然可以融合在一起,随着短视频的兴起,交易型SaaS业务站上风口,显露出巨大的增长潜力。

值得一提的是,阜博集团在拓展中国业务方面也取得了重大进展,引发投资者密切关注。9月21日,阜博集团宣布公司全资附属公司与华数传媒签署新媒体版权管理及运营技术服务协议,开展有关业务的合作。这是阜博集团中期业绩后首个落地的国内业务合作,也是阜博集团启动拓展国内业务的重大信号。据了解,除广电系统外,公司与抖音、快手、微视等短视频平台的合作也在顺利推进中。

中国社交娱乐视频行业正处于高速增长的通道中,艾瑞咨询预计2022年中国社交娱乐视频行业的收入规模将达到近5400亿元。目前阜博集团内地市场收入占比还不高,未来提升空间大,进军内地市场进一步打开了阜博集团的想象空间。

四、股价大涨160%,阜博集团投资价值获认可

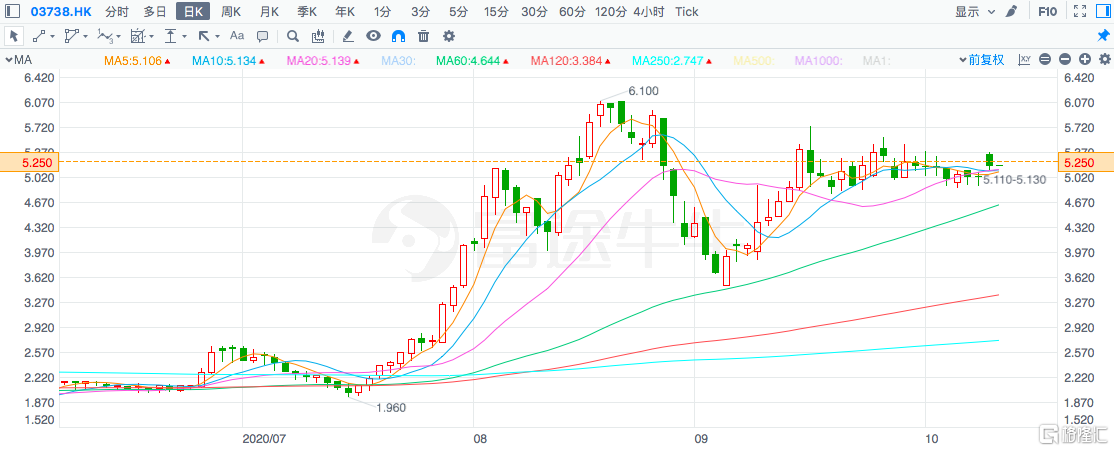

随着阜博集团实现从内容保护到内容变现的赛道升级,内容变现成为新的增长引擎,公司的收入、利润已经开始实现跨越式增长。与基本面相呼应的是,公司的股价表现亮眼,反应出“订阅型+交易型”的SaaS业务发展前景得到了投资者的认可。

自今年6月份以来,阜博集团股价涨幅超过了160%,大幅跑赢了恒生指数。截至10月14日,阜博集团报收5.19港元,总市值22.3亿港元。

(阜博集团股价走势图)

阜博集团的投资价值亦得到了机构的认可。今年上半年,大湾区共同家园发展基金(大湾区基金)认购阜博集团发行的1亿港元可换股债券,相当于扩大股本8.24%,彰显出投资机构对阜博集团发展前景的看好。大行评级方面,海通证券给予阜博集团买入评级,目标价5.87港元;光银国际给予阜博集团“买入”评级,目标价6.8港元,较最新收盘价仍有超过30%的涨幅。

从业绩预期来看,随着5G、在线视频数字化、DTC平台普及化带来新机遇,内容变现持续释放潜力,预计阜博集团会继续保持高成长性。据光银国际预测,阜博集团2020年的收入有望达到5570万美元,同比增长197%,并预期明年收入8120万美元,同比增长46%。

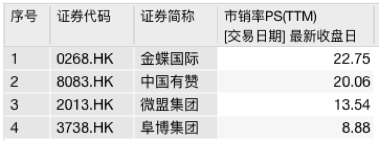

从估值来看,阜博集团目前处于高增长阶段理应享受高估值,而且阜博集团是视频内容版权保护和管理变现领域的隐形冠军,资本市场稀缺标的,一般而言稀缺性往往会带来估值溢价,但公司的估值暂时并未体现这一点。港股中的SaaS概念股金蝶国际PS(TTM)为22.8,中国有赞PS(TTM)为20,微盟集团PS(TTM)为13.5。而阜博集团最新PS(TTM)为8.9倍,市销率并不高。

另外,若预估2021年阜博集团的年收入为8120万美元的话,公司2021年的市销率仅为3.4倍,属于明显低估的SaaS板块标的。因此,身处SaaS、短视频两大赛道的阜博集团,叠加可预期的业绩增长,阜博集团的估值在SaaS板块仍然具有较大吸引力。