下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风银行 廖志明团队

来源: 志明看金融

事件

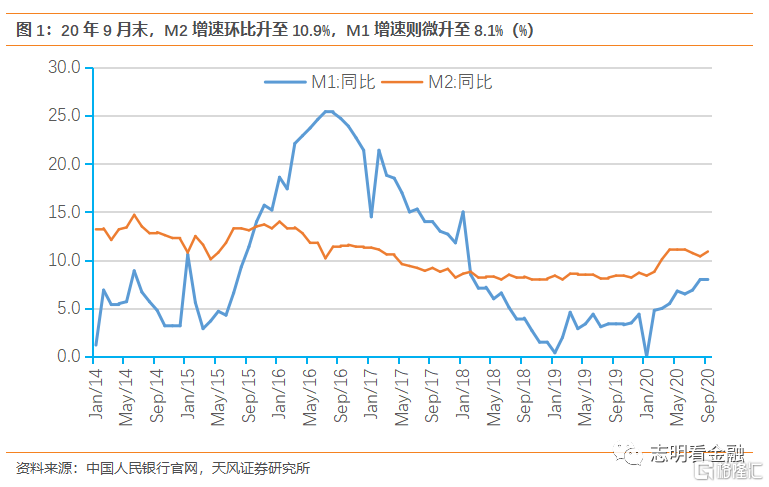

央行10月11日下午公布了20年9月份金融数据:RMB贷款+1.9万亿元,社融+3.48万亿元。9月末M2 YoY +10.9%,M1 YoY +8.1%。

点评

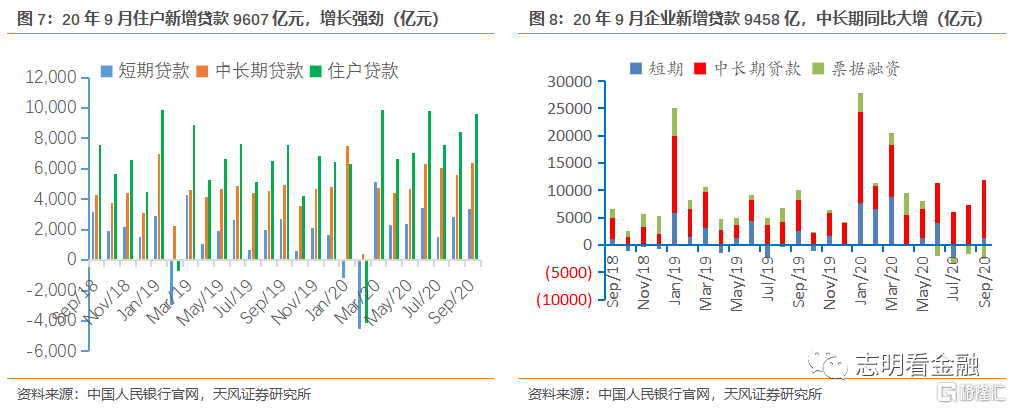

9月新增贷款1.9万亿,信贷结构延续改善

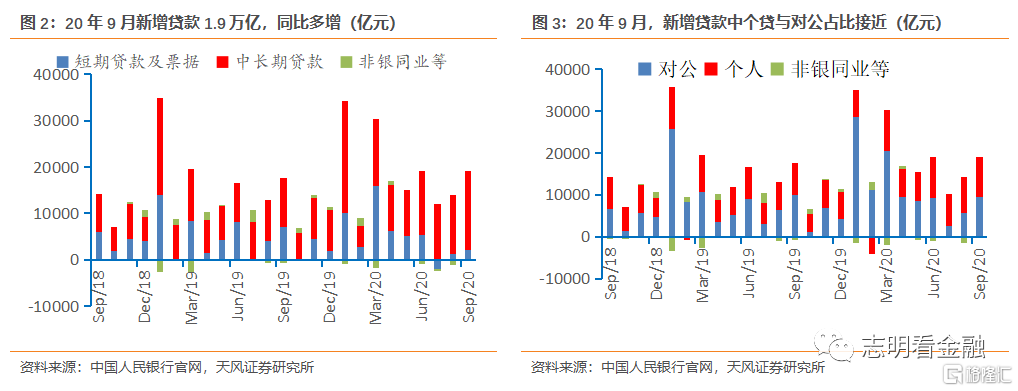

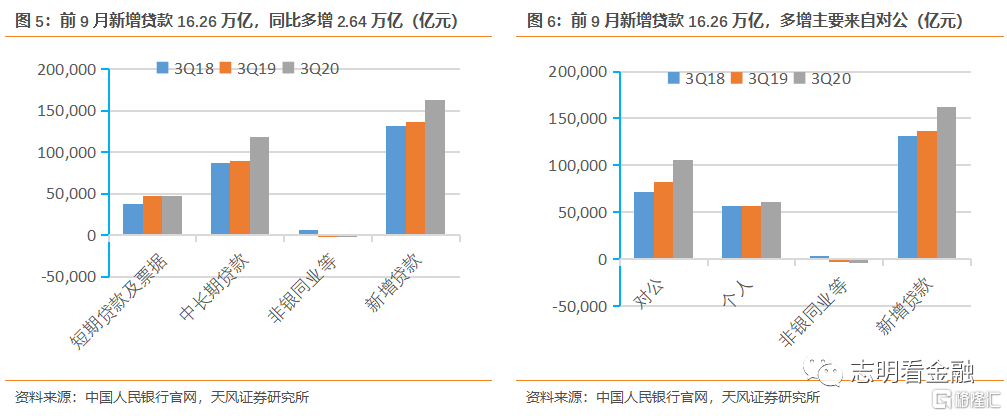

9月新增贷款1.9万亿(8月1.28万亿,19年同期1.69万亿),同比多增,且增量信贷结构好。国内经济稳步复苏,信贷需求较旺盛,但宽信用政策微调,信贷投放节奏偏紧,9月增量信贷结构延续6月以来改善势头,个贷及企业中长期贷款占比高,收益率较低的票据贴现被主动压降及企业短贷增长放缓。前三季度新增贷款16.26万亿,同比多增2.64万亿,多增来自中长期贷款;主要来自对公贷款。

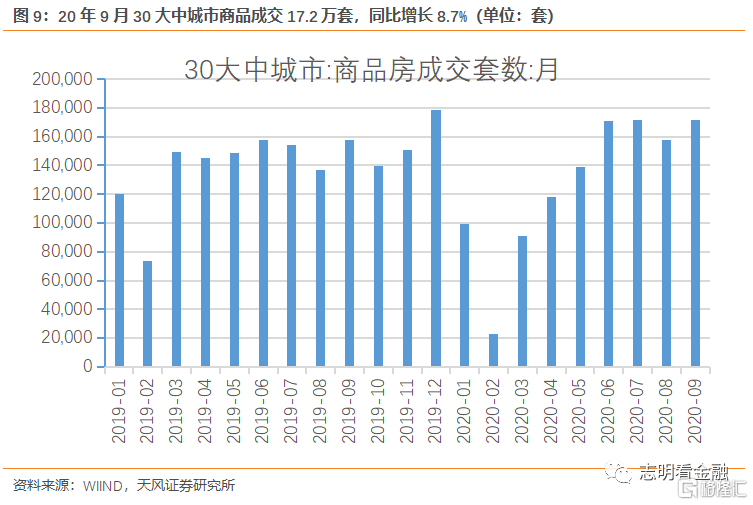

个贷增长强劲,个贷+9607亿。后疫情时代,国内消费逐步恢复,个贷投放加快,9月住户短贷大增3394亿。9月30大中城市房地产成交套数达17.2万套,同比增长8.7%,房贷需求较好,9月住户中长期贷款+6362亿。

9月企业信贷+9458亿,且信贷结构好。国内经济持续复苏,企业融资需求改善,9月企业中长期贷款+1.07万亿,同比多增0.5万亿;而收益率偏低的票据融资大降2632亿,企业短贷小幅增加1272。

9月社融3.48万亿,社融增速延续上行

9月社融3.48万亿(8月3.58万亿,19年同期2.51万亿),同比大幅多增,多增主要来自政府债券、信贷及未贴现银票。9月政府债券净融资达1.01万亿,同比明显多增,对社融贡献大。9月企业债发行有所走弱,净融资1422亿,股票融资预计1140亿。9月直接融资合计1.29万亿。

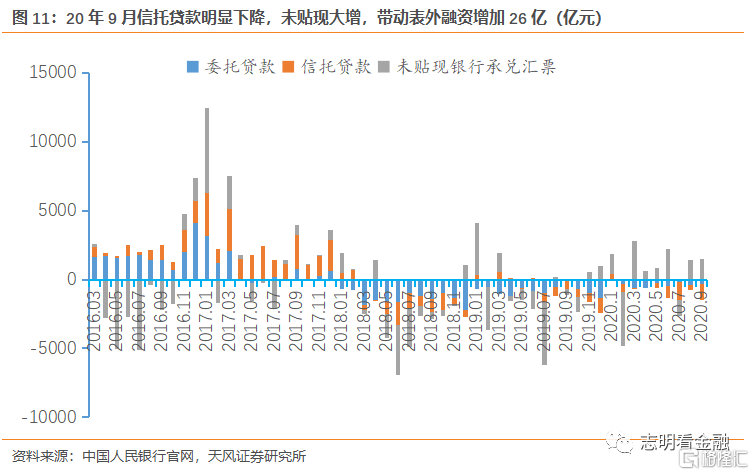

表外融资增加26亿。受融资类信托压降等影响,9月信托贷款-1159亿。强监管之下,委托贷款延续小幅下降,-317亿;企业融资需求较好,而企业信贷投放偏紧,票据贴现被压降,未贴现银票+1502亿。

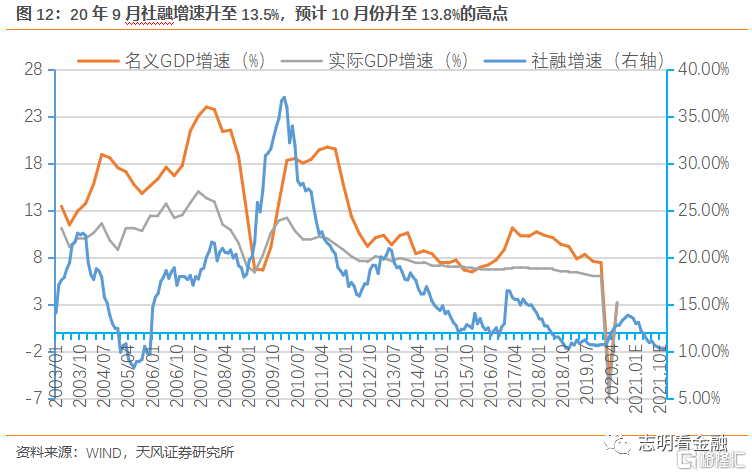

社融增速小幅上升。由于政府债券发行放量支撑社融同比多增,9月末社融增速小幅上升至13.5%,为18年初以来最高。尽管货币政策边际收紧,我们预计10月政府债券发行量仍较大,且19年10月社融仅8680亿,低基数之下,我们预计10月社融增速将升至13.8%。我们预计全年社融达35万亿,社融增速达13.5%。

投资建议:低估值与经济复苏共振,银行股有望否极泰来

受疫情及增提拨备影响,A股上市银行1H20净利润增速仅-9.4%,为过去10年最低。国内经济稳步复苏,让利压力缓解,叠加业绩低基数,未来一年上市银行业绩增速有望反转。当前银行(申万)指数估值仅0.68倍PB(lf),为历史低位。低估值与经济复苏共振,银行股有望否极泰来。四季度估值切换亦值得重视。

个股方面,我们首推估值仍不高、具备零售银行长逻辑的平安银行,关注光大、兴业、招行、常熟、张江港行等。

风险提示:经济失速,资产质量大幅恶化;金融让利,息差大幅收窄等。

报告发布机构 天风证券股份有限公司

对外发布时间 2020年10月15日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。