下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

央妈终于还是出手了。

日前,央行发布公告,自10月12日起,将远期售汇业务的外汇风险准备金率从20%下调为0。

图片来源:中国人民银行

这则公告一如既往地秉承官方的严肃风格,专业术语组合在一起让人摸不着头脑,其实翻译过来就一句话:人民币涨太多了,你们悠着点。

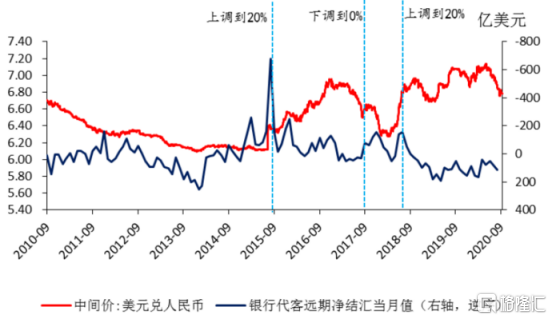

从数据上来看,5月底美元兑人民币汇率达到高点7.17,然后就是一路走强,今年第三季度在岸人民币升幅达3.8%,实现了自2008年初以来的最大季度涨幅。节后首个交易日更是大涨近千点,直接突破到6.69,4个半月涨了6.64%。换个更直接的表述就是,如果你要换1万美元,可以节省将近5000块RMB。

数据来源:英为财情

如今央妈一出手,政策立竿见影,截至目前,在岸和离岸人民币都回到了6.71附近的位置。

1

央行的用意大家都懂,但这次用的这个工具还是值得深究的。

2015年8月11日我国人民币进行汇改,也就是现在大家说的“811汇改”,人民币不再盯住美元而是盯住一篮子货币,此后两天,人民币大幅贬值近4000点!美元兑人民币离岸汇率也从6.2144贬值至6.5939。

为抑制外汇市场过度波动,央行将银行远期售汇业务纳入宏观审慎政策框架,对开展代客远期售汇业务的金融机构收取外汇风险准备金,准备金率定为20%,冻结期为一年,利息为0。

举例说明,小明和A银行签订了一项远期购汇业务,约定一年后以1:6.7的美元兑人民币汇率买入100亿美元,那么A银行就要为此交20亿美元给央行。

显然,这笔冻结的资金使得银行的交易成本大量增加,然后又转嫁给客户,最终导致一部分的购汇需求被压制。

现在不用交准备金了,外币的购买量会有一个提升,需求上升引起外币升值,或者说被卖的本币多了,本币贬值。

总结一下:

提高外汇风险准备金率,本币升值;

反之,降低外汇风险准备金率,本币贬值。

央妈对这一工具的定位就是逆周期调节,过去5年,央妈调整过3次,加上这次是4次,无一例外都是在人民币贬值时上调、升值时下调。2017年9月央行将外汇风险准备金率下调至0;在2018年8月调回至20%,同时还采用了逆周期因子和发行离岸市场人民币汇票等多种手段。

数据来源:国泰君安证券

从过去3次调整来看,准备金率一动,市场立刻转向,但对趋势的抑制效果有限,更多还是央行政策的宣示效应在起作用。

2

回到为什么央妈会出手这个事情上来。

这两年,央妈一直在努力搞人民币汇率市场化,主动调控动作越来也少,收获不少好评。

无奈这次人民币涨势太过凶猛,后遗症不少,再者一旦形成羊群效应,会进一步加速升值趋势,所以央妈最后还是忍不住出了手。

用央行行长易纲的话说就是:“同时把握好内部均衡和外部均衡的平衡,坚持市场化人民币汇率制度。”

人民币大涨有段时间了,期间各种报道把背后的逻辑翻来覆去讨论了一遍又一遍,笔者自己也写了不少,这里就大概整理一下:

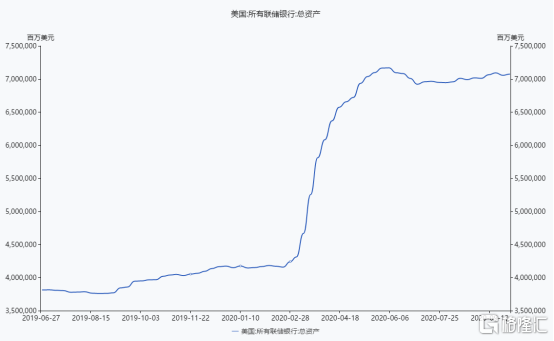

一是美联储携手联邦政府大量撒钱,美元贬值,美元指数从103的高位一度跌破至92点。3月开始,美联储资产负债表从4万亿扩大至7万亿美元;联邦政府预算赤字在2020财政年度增加了两倍,达3.1万亿美元,占GDP的比重为15.2%,创二战以来新高。

数据来源:同花顺IFind

二是中国经济率先复苏,二季度GDP为3.2%,是世界上屈指可数的正向指标,在大体量的国家中更是唯一。在全球都是烂苹果的情况下,一个正常的苹果就相当吸引人了。

总的来看,这一轮人民币的大涨偏向于被动型,关键还是在美元自身贬值过快上。

再说影响,人民币的升值带来了诸多好处,比如进口成本下降、国内资产升值、人民币加速国际化等等,但这种涨势的负面效果也一样不少。(比如利好大老板们套现出逃?狗头.jpg)

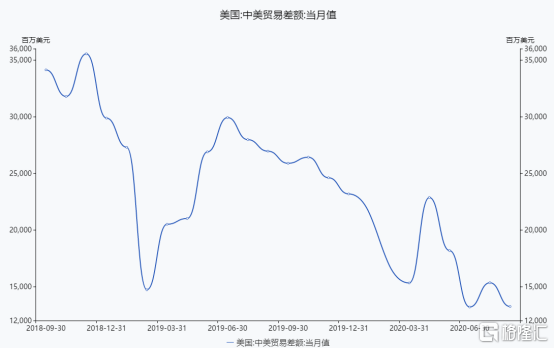

首先是出口。中国一向是一个出口大国,近些年来也一直是双顺差,虽然因为这个在国际上产生了诸多摩擦,但毫无疑问作为国内“三驾马车”之一,出口是中国现阶段发展的关键点。2019年我国贸易顺差2.92万亿元,扩大25.4%,其中出口17.23万亿元,增长5%。

而人民币升值意味着同样一件商品在国外的价格会提高不少,成本一增加,出口量就会减少,出口上不可避免地会成为重灾区。

数据来源:同花顺IFind

其次是投机风险。疫情之下,中国算是水龙头开得比较克制的,全球却是处于一个历史性的超宽松政策环境,中国经济上的优势吸引了大量的水流入,不仅推高了国内已经虚高的资产价格,还对通胀形成较大的压力。

更重要的是,这些水其中有大量短期的“热钱”,而非长期的投资性资金,一旦它们迅速套现跑路,将会留下一堆烂摊子,这样的例子过去40年已经出现过太多次了,感兴趣的可以回头看看还躺在地上的那些拉美国家。

所以,这一次中国真的是为了维持外汇市场稳定,不是美国人喜欢说的“汇率操纵”、刻意引导人民币贬值。

3

事情很明显了,央妈出来表个态,大家该自觉的自觉。

宏观层面上,人民币升值的逻辑还是在的。中国银行的报告预计,中国三季度GDP增长5.1%左右,四季度复苏步伐有所放缓,但仍将快于三季度,同时高盛预测美国第四季度GDP年化增速为3%。

短期方面,美国两党正在博弈的1.8万亿美元财政刺激计划也是人民币的一大利好因素,虽然大选前难以落地,但一定会到来。

而仅仅调整远期售汇风险准备金率很难改变人民币升值的大趋势,尤其是一旦形成羊群效应,官方发话也很难阻止事态的发展。你看天山生物、豫金刚石,证监会警告了多少次都没拦住,不断被散户教育。

当然,央妈虽然是想尽量通过市场化手段进行调控,但并不排除后续的官方干预手段,比如逆周期因子。此前,外汇市场自律机制秘书处发布公告称,8月份以来人民币对美元汇率中间价报价行陆续主动调整了“逆周期系数”,以适度对冲贬值方向的顺周期情绪。

总而言之,央行不希望人民币涨得太多、太快,但谁知道美元会不会又来一轮大贬值呢。