下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月11日晚间,世茂集团(00813.HK)公告称,其获经营物业管理业务世茂服务告知,世茂服务已通过上市聆讯。又一优质物业股即将上市。

2020年,在疫情的推动下,物业板块面临价值重塑,良好的抗周期性进一步吸引资金入局,港股市场迎来一轮物业股上市潮——年初至今已有6家物管公司上市,还有9家递表预计年底前上市。相比地产开发商,港股对物管公司显然更加友好,上市门槛偏低,估值偏高,融资渠道通畅,今年上市的6家物管公司IPO超额认购中位值达144倍。物业行业正处于成长初期,规模扩张需求强烈,融资需求强烈,预计上市潮还将持续相当一段时间。

可以预测,随着物管公司上市潮的持续,物业行业的马太效应将愈发显著,拥有品牌优势的物管公司通过兼并收购等方式不断抢占市场份额,强者恒强,弱者出局。基于管理规模、利润空间和增长潜力等关键指标,背靠强大母公司加持的世茂服务上市后的表现值得期待。

一、高起点确定规模、利润优势地位

世茂服务成立于2005年,是世茂集团旗下综合物业管理及社区生活服务提供商。近年来,得益于世茂集团的优势资源和快速扩张,以及自身积极的市场拓展,世茂服务呈现出迅猛的发展势头。

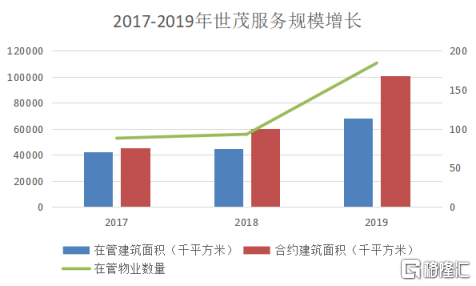

相比其他物管公司,背靠行业龙头世茂集团的世茂服务具备天然的规模优势。招股书显示,截止2020年6月30日,世茂服务的总在管物业数量达到293个,在管总建筑面积达到8572万平方米;合约总建筑面积达到1.25亿平方米,覆盖中国26个省份108个城市。在今年递表上市的15家物管公司中,世茂服务的覆盖城市、在管项目数量和在管面积均名列前茅。除了数量和面积形成规模优势,世茂服务的项目质量也颇具看点。目前,公司项目布局重点集中以长三角、环渤海、华南和中西部为主的四大核心城市群,77.0%的在管项目位于一线、新一线及二线城市。

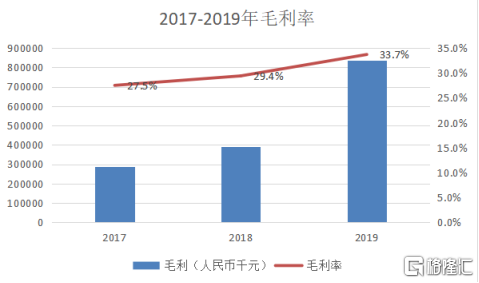

在规模效益提升以及精细化管理的双重加持下,世茂服务保持着优秀的盈利能力。2017年至2019年,毛利率分别为27.5%、29.4%和33.7%,截止2020年6月30日,毛利率上升至34.0%,高水平基础上保持高增长,而2020 年上半年 20 家物管公司毛利率为 27.1%,远高于行业水平。

除了物管服务,世茂服务还在积极拓展其他收入来源,因利润更高的业务板块占比持续提升,整体利润率也有所提高。2017年至2019年,世茂服务物业管理服务收入占比从70.4%,降至48.2%,而利润更高的社区增值服务收入占比从6%,增至25%,收入结构持续优化。同时,2017年至2019年,世茂服务的利润由1.09亿元,增至3.85亿元,年复合增幅高达88%。2020年,受物管费增加、社会保险减免政策等利好,预计利润率还将进一步提升。

高起点带来的优势,不仅体现在关键财务数据上,还会因品牌效应吸引更多优势资源倾斜。5月14日,红杉资本中国基金、腾讯完成对世茂服务的战略投资,投资总金额达2.44亿美金。

二、物业板块规模竞争加速,稳定高增长打开成长空间

在房地产行业集中度提升的刺激下,物管行业的集中度也在持续提升,尤其是当龙头房企拆分物业上市的步伐不断加快,能否抓住当下物管行业发展快速拓展期的成长机会成为关键。基于未来增长潜力空间和确定性分析,即将上市的世茂服务具备两大优势。

(1)借力强大母公司,高增长确定性强

对于物管公司来说,母公司实力基本决定了公司的起点和增长基调。世茂服务能在激烈竞争中长期保持规模优势,与其背后强大母公司世茂集团的优质土储和规模增长有密切联系。

从收入结构来看,世茂服务的业务主要来源于世茂集团及其合营企业和联营公司的相关物业,在世茂集团保持规模扩张的同时,世茂服务也呈现出高增长态势。2017年至2019年三年间,世茂服务在管总建筑面积分别为4262万平方米、4495万平方米和6817万平方米,复合年增长率为26.5%,高于百强企业在管面积均值。同期,世茂服务的总收入由10.43亿元,增至24.89亿元,年复合增幅为54.5%。

以强大母公司优质土储结构为依托,世茂服务上市后保持高增长态势确定性强。截止2020年6月30日,世茂集团权益前土地储备约8393万平方米,货值超过14500亿元,其中,大湾区、长三角规模分别为4080亿元和3530亿元,持续为物业板块提供优质资源,为未来规模增长奠定基础,保障利润空间。

(2)积极“收并购”增值、拓展第三方项目

相比其他头部房企拆分物管公司,世茂服务借助母公司优势资源但并不过分依赖,近年来一直积极拓展独立第三方项目。2017年至2019年,世茂服务独立第三方房地产开发商单独开发的物业提供物业管理服务在管总建筑面积从3.4%上升至25.5%,截止2020年6月30日,该数据占比进一步提升至37.9%。

同时,世茂服务收并购力度也在持续增加,在管面积保持较快的增速。2019年,世茂服务收购海亮物业全部股权和泉州三远的51%股权,新增1480万平方米和130万平方米在管面积。此外,自2020年1月1日起,世茂服务先后收购广州粤泰全部股权、福晟生活服务51%股权、成都信谊67%股权及北京冠城全部股权、浙大新宇51%股权,使独立第三方所开发或拥有物业的合约建筑面积增加约31.0 百万平方米。随着公司规模扩张不断加速,拓展第三方项目输出管理服务成为下一阶段发展的重点。

总结

近两年,因经营稳健、现金流健康、受行业周期性波动影响小等优势,物业板块成为港股市场的香饽饽。随着越来越多优质选手的入局,物业板块的竞争也愈发激烈,在物管行业集中度提升趋势下,加速融资、扩张形成规模化优势,抢占市场份额成为行业共识。在基本面扎实、规模优势显著和高成长潜力得到资本认可的基础上,世茂服务持续保持有质量的高增长态势,在未来的规模竞争中占据一席之地具备更强的确定性。