下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:宏观长春

导读

在投资、消费、出口全面改善的拉动下,三季度GDP增速有望达到5.3%。信贷季末保持高增,社融与通胀指标有所回落,未来经济动能切换或带来边际动能的趋缓。

摘要

经济数据预测:

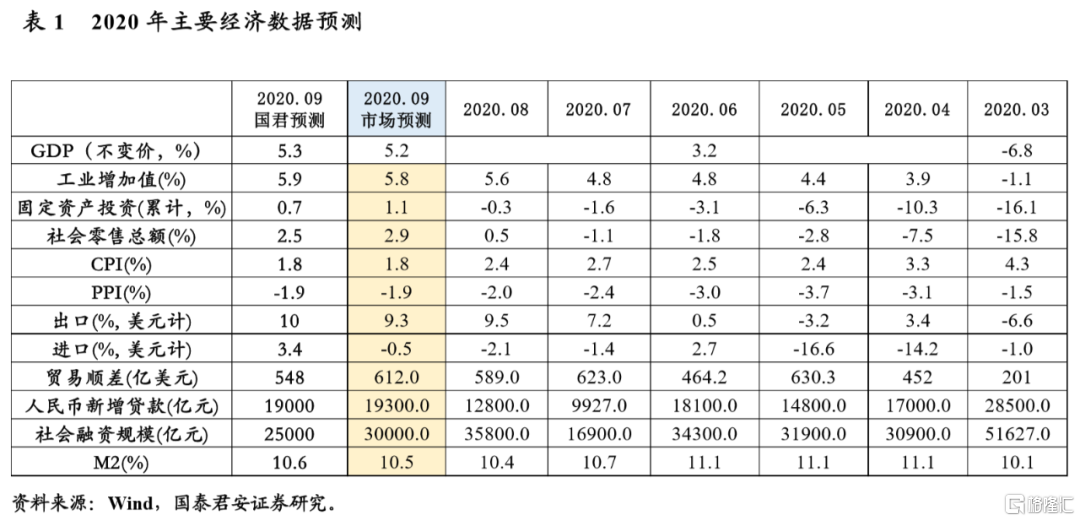

1)GDP:经济持续修复,预计三季度单季度GDP为5.3%。

2)生产:生产环比继续改善,预计9月同比增速继续上行至5.9%。

3)投资:基建和房地产增速有望继续维持高位,但上行动能在边际下降,制造业投资将继续随着出口中枢抬升和经济恢复而上行,预计8月份累计增速将恢复至0.7%。

4)消费:9月广义乘用车销售对社零贡献继续增加,部分可选消费将伴随服务业修复持续好转,餐饮消费预计在9月回归正增长,总体社零预计增速在2.5%左右。

价格数据预测:

1)CPI:通胀顺势而下:CPI小幅回落至1.8%。猪肉价格大幅回落,带动食品CPI继续下行。非食品价格方面,原油价格终结五个月的持续回升态势,环比回落超6%,带动交运CPI小幅下降。9月翘尾继续大幅下行,2019年同期高基数拉低CPI同比。

2)PPI:经济复苏过半,动能切换,PPI改善节奏趋缓,或回升至-1.9%。工业品整体价格较8月略有回调,低基数效应,亦会拉高PPI。随着金融条件的转换,经济动能将发生切换,从而工业品涨价节奏也有所趋缓。

金融数据预测:

1)新增信贷:总量上,预计9月因三季度末银行冲量,信贷仍有望在1.9万亿;结构上,企业中长贷预计将继续多增,在8000-9000亿。居民短贷新增受季节性、消费刺激政策、疫情缓和以及消费贷监管等综合影响,预计为4000亿左右。中长期贷款随着房地产不会大起大落,预计与8月持平,维持在5000亿左右。企业票据融资部分恢复,大约多增1000亿。

2)新增社融:触顶后,政府债支撑社融企稳在2.5万亿,增速或至13.2%。9月政府债券的发行规模可能超过1.5万亿,净融资额在9000-10000亿左右,继续对9月份的社融构成支撑。

3)M2增速:鉴于信贷小幅回升,经济动能切换,以及基数效应,M2增速达10.6%,M1同比至8%,M1-M2剪刀差略有收窄。

贸易数据预测:

1)出口:9月主要经济体制造业PMI表现较好,美欧日荣枯线上好转,国内PMI新出口订单大幅改善,八大枢纽港集装箱吞吐量表现仍然不差。防疫物资出口在海外疫情二次爆发中也将带来一定支撑,预计9月出口增速将达10%。

2)进口:9月高频数据显示生产端基本维持8月水平。价格因素方面,9月进口的主要大宗商品价格对进口金额稍有拖累。国内进口PMI指标回升幅度显著,预计9月进口增速达3.4%。

正文

一、实体经济预测

1、GDP:预计三季度GDP单季度增速 5.3%,累计增速转正

三季度经济进一步抬升,主要动能是房地产和基建投资,受益于年内宽松的信贷政策和配套的财政刺激政策。而制造业投资和社零增速受到疫情的影响,还尚未回到2019年的水平。但进入四季度后,房地产和基建进一步上行的动能在减弱,制造业投资和社零将成为主要拉动经济修复的因素。预计三季度GDP在房地产和基建的拉动下,单季度增速将回升至5.3%,全年累计增速转正。

2、生产:预计9月继续上行,单月增速5.9%

(1)9月PMI生产54,相对8月提升了0.5个百分点,显示生产进一步改善,8月环比改善的幅度略微高于8月。(2)高频数据看,高炉开工率70.26%,继续维持高位,粗钢产量同比增速进一步扩大至7.3%。(3)房地产+基建的上行动能虽然在边际减弱,但是相对于2019年,同比增速依然处于较高的水平,三季度仍然将处于施工旺季,二季度末汛情挤压出来的施工需求也将在三季度释放。(4)制造业方面,随着全球经济体经济重启,出口中枢持续上行,9月份PMI新出口订单50.80,继续创近期新高,制造业订单的修复也将支撑相关产业链的开工。(5)综合各项因素,9月生产增速预计进一步上行至5.9%。

3、投资:预计9月累计增速转正,增速0.7%

(1)房地产的调控虽然在边际收紧,但是由于前期复工约束犹在、上半年土地成交将滞后半年反应到房地产开发投资、宽松货币环境下居民购房需求仍然旺盛的三大原因支撑下,8月份房地产投资如期继续小幅冲高。9月份,三大支撑因素的逻辑仍未被打破,因此房地产投资仍然将维持在高位。但是由于新开工和开发商开发贷增速已经出现拐点,因此房地产投资进一步冲高的动力已经不强。(2)9月份随着专项债逐步到账,预计基建增速将进一步小幅上行,但是8月份专项债结构已经出现了边际变化,投向房地产的比例在提升,三四季度基建增速出现大幅回升的可能性在下滑。(3)制造业投资前期修复主要在高端制造业出口,后期出口端大幅超预期的概率在下滑,而随着经济增速逐步抬升,国内社零修复,也将支撑制造业投资修复持续向纵深推进,低端制造业的增速将回补。(4)扣除房地产、基建及制造业,固定资产投资中还有约占20%的其他投资,主要包括第一及第三产业投资。这部分投资增速近期持续较高,也对固定资产投资带来了较强的支撑。(5)综合各项因素,9月固定资产投资累计增速预计进一步上行至0.7%。

4、消费:预计8月社零转正,增速在2.5%左右

(1)价格方面,9月对社零整体产生拖累,食品项价格特别是猪肉、蔬菜价格在9月环比出现回落,整体拖累食品价格走低。(2)实物消费方面,9月广义乘用车销售同比增速上升至7.6%(截至20日销售),较8月全月9%增速基本持平,全月汽车销售表现仍然不弱,对9月社零带来支撑。(3)服务业PMI继续提升,预示9月线下消费活动活跃度仍在上升,其他可选消费或伴随线下消费活动提升部分出现改善。(3)餐饮消费预计9月回升至小幅正增长,较8月改善5个点左右。(4)综合各项因素,9月社零大概率延续复苏,增速在2.5%左右。

二、价格数据预测

1、通胀顺势而下:CPI小幅回落至1.8%

(1)8月食品价格涨多跌少,但猪肉价格较大回落,带动食品CPI继续下行。其他肉类、蛋类小幅上涨;菜价增速结束连月上行趋势,环比首次下降;水果价格企稳,鱼类价格微降。(2)非食品价格或有所上涨。原油价格终结五个月的持续回升态势,环比回落超6%,但9月最后两周有所企稳,带动交运CPI小幅下降。医疗价格有所回升,其他服务类、居住、衣着均与8月基本持平。而BCI消费品价格前瞻指数为非食品CPI的影子指标,9月较8月上升2.24个点,涨幅较8月略有扩大(1.4%),表明内需回升势头不变。(3)9月翘尾继续大幅下行,2019年同期高基数拉低CPI同比。(4)此外,基于互联网在线大数据的居民消费价格指数(iCPI)显示,9月CPI中食品、生活用品、交运、衣着环比持平,医疗环比上升,文娱、其他服务价格较8月有所下降。由此,预计9月CPI继续顺势下行至1.8%。

2、经济复苏过半,动能切换:PPI改善节奏趋缓,或回升至-1.9%

(1)需求继续回暖但边际放缓,小幅拉升PPI,9月PMI中制造业主要原材料购进价格指数从58.3%回升至58.5%,较8月上行0.2个点,连续数月保持强劲,但边际上动力再次放缓。(2)工业品整体价格较8月略有回调,9月国内南华工业品价格指数环比下降2.8个点。(3)多个中上游行业工业品价格进入回调周期,下游行业(地产+汽车)价格持平8月。9月,与地产基建投资相关中上游产业链动能有所放缓,原油再次回调、螺纹钢继续8月调整态势、Myspic钢价指数在9月也出现回调。我们认为,这更多是上半年相关行业库存仍较高,但企业受到金融条件的改善而主动补库,相关行业供给在下半年显露出供大于求的格局。下游房地产销售、乘用车销售依然稳定,带动建材、水泥、玻璃价格维持高位,经济复苏仍然没有止步,但或在赶顶路上。(4)2019年下半年的低基数效应,亦会拉高年内PPI。(5)展望未来,下半年货币政策“分道而行”,前期配合积极财政刺激的信贷将有所收紧,但支撑制造业生产的信贷将不会缺席。随着金融条件的转换,经济动能将发生切换,从而工业品涨价行业也将发生切换。PPI改善仍在持续,但内部涨价行业也将发生转变,涨价节奏有所趋缓。

三、金融数据

1、信贷季末冲量回升:预计新增信贷或达1.9万亿,增速为13%

(1)总量上,预计9月新增信贷略有上升。9月为三季度末银行冲量月份,季节性投放回暖将形成拉动。但9月银保监会印发的《关于加强小额贷款公司监督管理的通知》或在9-10月短期内压制部分中小金融机构的信贷投放。(2)结构上,企业中长贷预计将继续较2019年同期多增,受益于货币政策精准导向,支持实体,预计在8000-9000亿。从需求端看,9月BCI企业融资环境指数大幅上升,创2019年4月以来最高点,较8月回调上行4个点,说明9月企业融资环境进一步改善。居民短贷新增受季节性、消费刺激政策、疫情缓和以及消费贷监管等综合影响,预计为4000亿左右。中长期贷款随着房地产不会大起大落,预计与8月持平,维持在5000亿左右。(3)票据市场,转贴利率9月上中旬有所下行,但近期转而大幅上升,预计企业票据融资部分恢复,大约多增1000亿。而企业利用票据融资、短贷配置结构性存款的套利行为将进一步回落。综合来看,受益于季节性回暖,8月新增信贷仍有望在1.9万亿。

2、触顶后,政府债支撑社融企稳:预计新增社融为2.5万亿,增速或至13.2%

9月社融增速将在8月基础上略有回落。(1)一方面,8月社融增速已至年内顶点,9-10月社融增速将缓慢从高位回落;(2)另一方面,9月政府债券的发行规模可能超过1.5万亿,净融资额在9000-10000亿左右,规模依然不小,会继续对9月份的社融构成支撑。(3)此外,信贷方面,国内经济动能切换,内生动力接力传统投资,推升新增人民币贷款或达1.9万亿;(4)企业股票融资,受益于股票市场,将稳中略升;(5)用益信托网数据显示,集合信托规模整体配合投贷有所回升。(6)综上,预计9月新增社融主要受到政府债券强势拉动,以及企业债券小幅回暖的影响,预计维持2.5万亿规模,余额增速或至13.2%。

3、M2保持高增速10.6%,M1同比略升至8%

(1)从货币供应角度看,9月信贷投放力度较8月因季节性冲量,同样不弱,预计企业经营现金流受此进一步改善,带动M1保持7月以来上行态势,但考虑到2019年的基数效应,预计M1维持在8.0%附近;(2)M2方面,考虑基数效应,叠加货币政策边际趋缓,以及财政存款运用时滞,预计9月M2同比增速或与7月相比微降,为10.6%。M1-M2剪刀差继续收窄。

四、贸易数据

1、出口:预计9月出口增速将小幅回升至10%(按美元计)。

(1)基本面看,9月主要经济体制造业PMI全线修复,其中欧元区制造业PMI改善最为显著,海外动能在9月仍然处于改善状态。(2)可比国家看,韩国9月前20天出口增速从8月的-7.6%大幅回升至3.6%,其中芯片、汽车出口改善异常显著。韩国全月出口增速从7月的-7.1%回升至7.7%。(3)9月防疫物资出口仍将对出口端带来支撑,国内PMI新出口订单继续回升,八大枢纽港集装箱吞吐量9月仍然不差,高频指标指示外需相对较好。(4)此外,预计9月出口增速将回升至10%左右。

2、进口:预计9月进口增速将回升至3.4%(按美元计)。

(1)国内看,9月高频数据,高炉开工率小幅下行,生产端基本平稳。(2)价格因素来看,9月进口的主要大宗商品中原油同比降幅扩大,铁矿价格同比增幅收窄,铜价回升,整体对进口金额产生小幅拖累。(3)9月韩国前20天对中国出口增速回升,进口PMI大幅改善,整体进口情况好转。综合各方面因素,预计9月进口增速3.4%。贸易顺差将达548亿美元。