下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收研究团队

来源:债市覃谈

报告导读

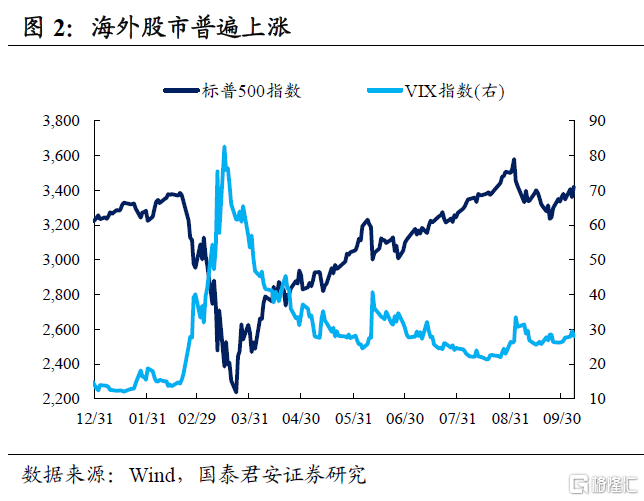

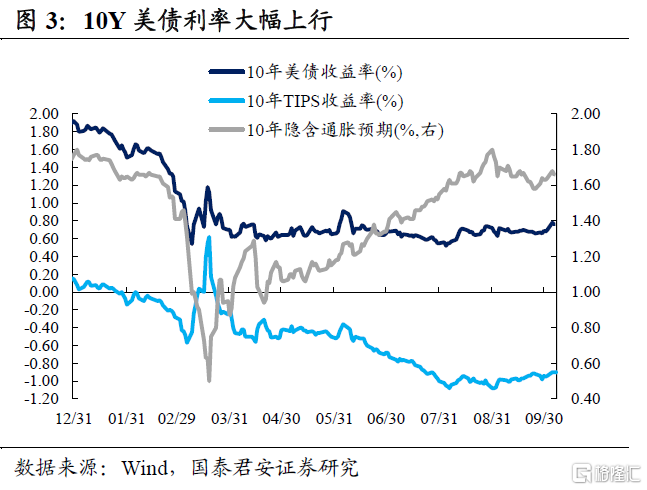

复盘十一假期的大类资产表现:股票>商品>债券。在美国大选进入最后冲刺阶段的背景下,影响大类资产表现的主要因素是特朗普确诊新冠肺炎和新一轮财政刺激谈判的不确定性。海外股市普遍上涨,美债利率大幅上行,美元指数走弱。标普500、富时100、德国DAX和恒生指数分别累计上涨1.7%、1.4%、1.3%和3.3%,10年美国、英国、德国国债利率分别上行11bp、7bp、3bp,10年意大利国债利率下行8bp。

海外关注:大选进入冲刺期,特朗普病情+财政僵局主导波动。①特朗普拜登首轮辩论结束,民调显示拜登表现更好;②美国大选进入冲刺阶段,关注后续两轮总统辩论;③特朗普确诊新冠后病情好转,大选不确定性增加;④确诊新冠的“同情分”暂时未出现,首轮辩论后特朗普与拜登民调差距扩大;⑤大选日后出现有争议的选举结果的风险在上升,关注总统大选最终结果诉诸最高法院的尾部风险;⑥面临财政刺激断档,美国就业修复放缓,失业结构继续恶化;⑦新一轮财政刺激已成政治博弈,大选前财政刺部分推出比“一揽子”推出的可能性更高。

国内关注:新一轮补库存周期有望启动,旅游消费显著回暖。①经济数据:9月份制造业PMI延续回升态势,工业企业有望启动一轮补库存周期;②政策动向:央行货政三季度例会关注三大要点;③高频数据:旅游消费显著回暖,房地产市场回归整体平稳。

正文

01

复盘十一假期的大类资产表现

十一假期期间,在美国大选进入最后冲刺阶段的背景下,影响大类资产表现的主要因素是特朗普确诊新冠肺炎和新一轮财政刺激谈判的不确定性。复盘大类资产表现:股票>商品>债券。特朗普确诊新冠虽然导致短暂risk-off,但是由于其病情好转并重回白宫,带动风险偏好回升,同时市场预期在美国大选前两党至少会达成部分财政刺激方案,因此海外股市普遍上涨,美债利率大幅上行,美元指数走弱。统计范围从9月30日至10月7日。

①海外股市普遍上涨:美股对9月30日晚间特朗普和拜登的首轮辩论反应有限,10月1日两党未能就财政刺激方案达成共识,但表态将继续进行磋商,带动美股上涨,10月2日特朗普确诊新冠并离开白宫进行隔离治疗,导致避险情绪升温,大选不确定性陡增。而随着10月5日特朗普病情好转并返回白宫,叠加财政谈判预期改善,美股全线上涨。

10月6日特朗普叫停两党财政刺激方案谈判,直到大选结束,市场大失所望,而10月7日特朗普安抚市场并表示会出台包括航空业和小型企业的薪资保护计划在内的独立刺激措施,以及向纳税人发放另一轮1200美元的独立计划。标普500、富时100、德国DAX和恒生指数在9月30日-10月7日期间分别累计上涨1.7%、1.4%、1.3%和3.3%,标普500波动率VIX指数累计上升1.69个点至28.06。

②美债利率大幅上行:特朗普病情好转和市场预期在美国大选前两党至少会达成部分财政刺激方案,是推升美债利率上升的主要驱动力。另外,作为美联储的通胀指标,9月美国核心PCE同比增加1.6%,高于预期并比前值上升0.3个百分点,由于美联储转向平均通胀目标制,通胀预期的升温也带动美债利率的上行。10年美国国债利率累计上行11bp。

由于欧洲央行总裁的鸽派言论提高了对更多货币宽松措施的预期,10年德国国债利率上行3bp,而更受益于欧洲央行货币宽松的10年意大利国债利率下行8bp。10年英国国债利率上行7bp,主要原因是英国脱欧谈判取得进展,同时9月制造业和服务业PMI保持高景气度。

③美元指数走弱:美元指数累计下跌0.22%,美国疫情依旧严峻、经济复苏弱于欧洲仍是主因,特朗普病情和财政刺激不确定性带来的避险需求对于美元指数的提振有限。相对于美元,离岸人民币累计升值0.72%,欧元升值0.35%,英镑贬值0.02%,澳元贬值0.31%,日元贬值0.48%。

④原油价格震荡反弹,大宗商品表现分化:NYMEX轻质原油和IPE布伦特原油期货分别累计上涨0.45%和0.07%,收复10月2日特朗普病情导致的大跌。黄金先涨后跌,COMEX黄金期货累计下跌0.02%。LME铜期货下跌0.37%,CBOT大豆期货上涨2.64%。

02

海外:大选进入冲刺期,特朗普病情+财政僵局主导波动

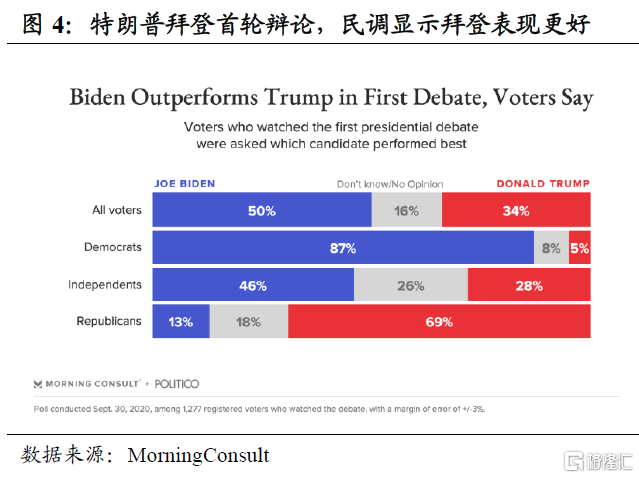

特朗普拜登首轮辩论结束,民调显示拜登表现更好。美国时间9月30日晚间,2020年美国总统大选的第一轮辩论结束,特朗普和拜登分别就最高法院、新冠疫情、经济问题、种族暴力、医疗保险、环境保护等六个辩题进行展开。整场辩论内容上基本符合预期,特朗普延续其一贯的强势犀利的辩论风格,而拜登并未被特朗普“带节奏”且没有出现重大失误,由于其过去较弱的辩论形象反而表现超预期。根据Morning Consult民调,50%的选民认为拜登表现更好,34%的选民认为特朗普表现更好;中间选民中46%认为拜登表现更好,28%认为特朗普表现更好。

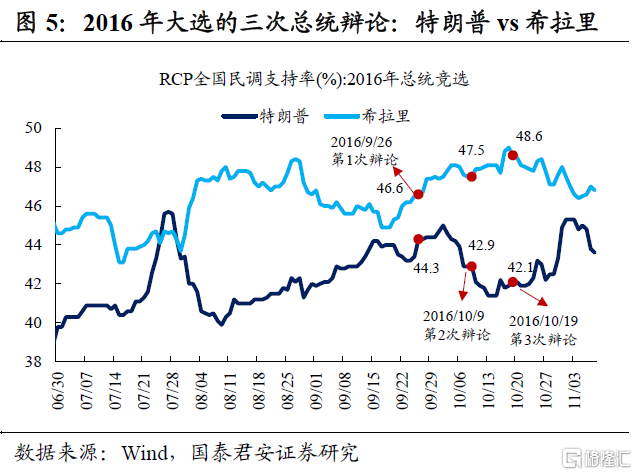

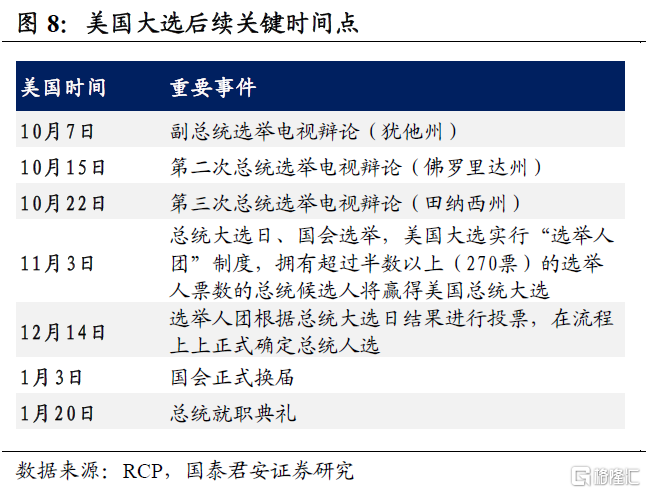

美国大选进入冲刺阶段,关注后续两轮总统辩论。美国时间10月15日和10月22日将会分别进行第二轮和第三轮的总统辩论。参考历史,2016年希拉里在前两轮辩论结束后,对特朗普的民调支持率领先优势都进一步扩大,但是在第三次辩论后特朗普的民调支持率却迅速上升,与希拉里的差距也快速收窄。因此,后续两轮总统辩论对于中间选民的影响仍然不可低估,特朗普和拜登的正面交锋也将更加白热化,拜登能否充分利用特朗普的缴税问题进行打击,特朗普能否调整辩论策略来争取更多中间选民,后续值得关注。

特朗普确诊新冠后病情好转,大选不确定性增加。美国时间10月2日特朗普确诊新冠并离开白宫进行隔离治疗,拜登核酸检测显示阴性,随后10月5日白宫声称特朗普病情好转并返回白宫,特朗普以及他的竞选团队也多次向外更新自己的健康状况。排除阴谋论和不可知论,根据目前白宫官方表态,特朗普大概率会如期参加10月15日的第二轮总统辩论。

确诊新冠对特朗普竞选的影响显然弊大于利。第一,特朗普在大选冲刺期将无法亲自参与竞选集会;第二,由于近半工作人员被隔离,特朗普竞选团队展开工作将面临挑战;第三,总统确诊更加放大了特朗普政府防疫政策的过失。面对这样的困境,在大选投票日来临前的四周内,特朗普可能不得不采取更加激进的策略来提振选情。

确诊新冠的“同情分”暂时未出现,首轮辩论后特朗普与拜登民调差距扩大。根据RCP最新民调,拜登以51.6%的民调支持率领先特朗普的41.9%,差距从首轮辩论前的6.1个百分点扩大至9.7个百分点。在核心摇摆州(佛罗里达、宾夕法尼亚、密歇根、威斯康星、北卡莱罗纳和亚利桑那),拜登的民调支持率平均领先特朗普4.6个百分点,差距比首轮辩论前扩大1个百分点。

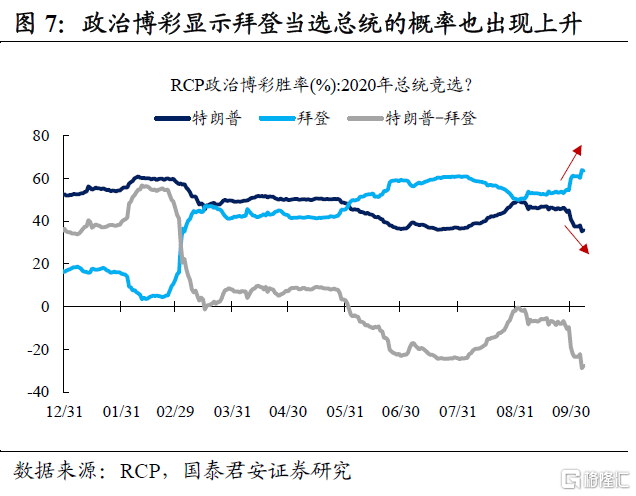

政治博彩显示拜登当选总统的概率也出现上升,拜登以63.5%的隐含概率领先特朗普的35.9%,差距从首轮辩论前的9.5个百分点扩大至27.6个百分点。另外,民主党赢得众议院和参议院大多数席位的隐含概率分别为87.5%和64.8%。

大选日后出现有争议的选举结果的风险在上升,关注总统大选最终结果诉诸最高法院的尾部风险。每个州确认选举结果和确定选举人票的最后期限是12月8日(大选日后35天)或12月14日(选举人团投票前6天)。很多选民由于新冠疫情选择邮寄选票,11月3日后大选结果出炉可能需要耗费数周甚至数月时间,叠加特朗普多次强调选票存在欺诈风险并对是否接受选举结果的问题不置可否,因此不排除出现争议选举结果并诉诸最高法院的可能性,从而导致不确定性的加剧和延长。

参考历史,2000年美国总统大选小布什对阵戈尔,由于双方在佛罗里达出现“计票争议”,直到大选过去六周后的12月13日,戈尔才在最高法院的裁决中让步。因此,共和党正在积极推进保守派大法官候选人流程,参议院将在10月12日召开背调听证会并在10月26日完成提名资格确认。这一流程的完成将意味着美国最高法院的立场进一步向更多体现共和党意志的保守派倾斜,从而在大选结果出现争议时为特朗普提供边际优势。

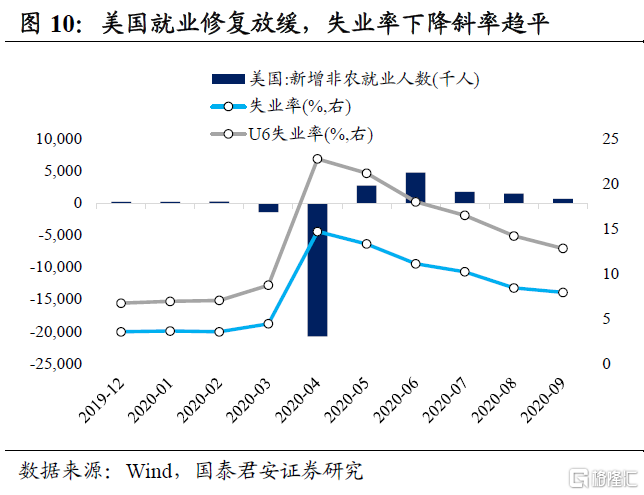

财政刺激到期,美国就业修复放缓,失业结构继续恶化。9月美国新增非农就业人数66.1万人,不及市场预期,大大落后于前值148.9万人,环比连续3个月放缓。私人部门新增就业87.7万人,主要来自休闲酒店和零售业等服务业,政府就业大幅下降(-21.6万人)是主要拖累。9月失业率7.9%,好于预期,但环比仅下降0.5个百分点,失业率下降斜率趋平。以更宽泛的失业率口径来看,9月U6失业率为12.8%,环比下降1.4个百分点。

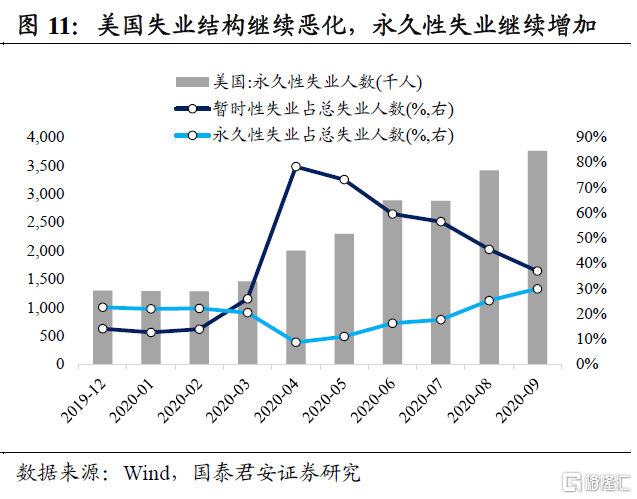

从失业结构来看,永久性失业继续增加。9月永久性失业人数增加34.5万至375.6万人,环比连续2个月增加,占总失业人口的比重升至29.9%。由于额外失业救济金政策和薪酬保护计划均已到期,新一轮财政方案陷入政治僵局,同时美国疫情依旧严峻,劳动力市场面临财政刺激断档,就业修复放缓。

新一轮财政刺激已成政治博弈,大选前财政刺部分推出比“一揽子”推出的可能性更高。根据9月美联储会议纪要,美联储担心如果缺乏进一步的政府财政刺激措施,将会危及到美国经济复苏的步伐。目前来看,特朗普确诊并未成为财政刺激破局的“催化剂”,相反地,特朗普在出院首日就叫停与民主党的财政协商,直到大选结束。

民主党的2.2万亿美元方案与共和党的1.6万亿美元方案的分歧主要体现在额外失业救济金、州和地方政府援助、直接拨款金额等方面,共和党人不愿向州和地方政府提供大量救助。根据双方最新表态,大选前两党达成“一揽子”才子刺激方案的可能性较低,特朗普更愿意快速出台部分的财政刺激措施,包括航空业和小型企业的薪资保护计划在内的独立刺激措施,以及向纳税人发放另一轮1200美元的独立计划。

03

新一轮补库存周期有望启动,旅游消费显著回暖

十一假期,国内经济主要关注9月份制造业PMI、1-8月份工业企业利润;政策方面关注央行三季度例会、逆周期资本缓冲机制;高频数据关注旅游消费,日均耗煤、商品房销售。

3.1 经济数据:制造业PMI延续回升态势,新一轮补库存周期有望启动

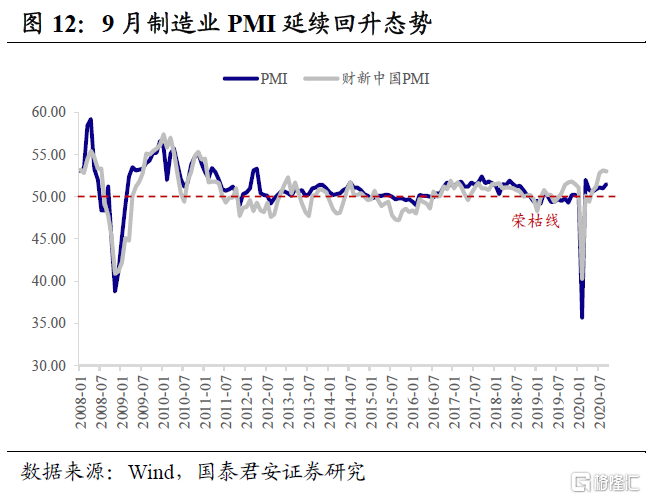

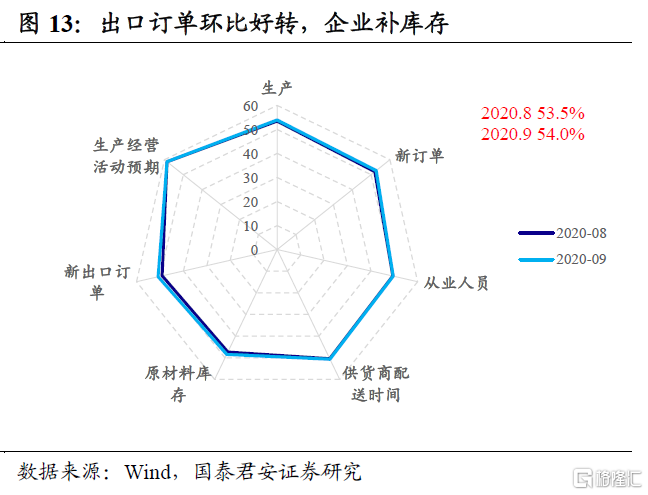

制造业PMI延续回升态势。9月官方制造业PMI录得54.0,环比8月上升0.5。各分项均有不同程度改善:需求方面,新出口订单大幅回升1.7个百分点至50.8,再次回到扩张区间,新订单指数回升0.8个百分点至52.8;原材料库存指数回升1.2百分点至48.5,产成品库存回升1.3个百分点至48.4;其它分项中,生产经营预期、从业人员均环比好转。

9月份PMI指数亮点在于,需求端确认回暖,并且伴随了外需的显著修复,在这一背景下,库存上升更倾向于理解为企业主动补库存,而非二季度生产领先于需求的被动补库存。总体而言,三季度经济大概率延续复苏态势。

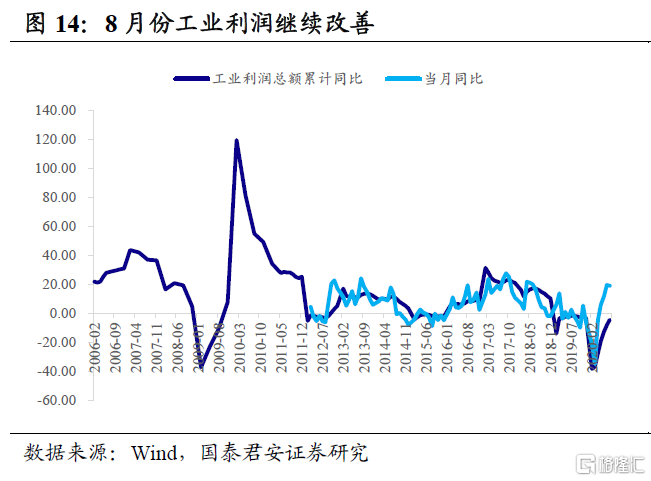

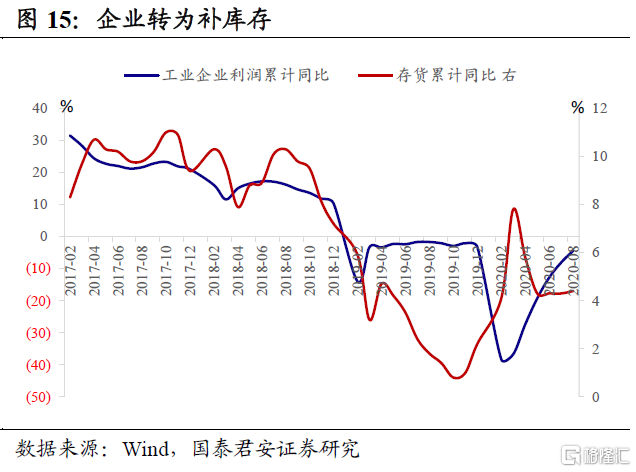

工业企业有望启动一轮补库存周期。1-8月份,全国规模以上工业企业实现利润总额37166.5亿元,同比下降4.4%,降幅比1-7月份收窄3.7个百分点。8月份,规模以上工业企业实现利润总额6218.1亿元,同比增长19.1%,7月份为增长19.6%。

累计来看,在41个工业大类行业中,16个行业利润总额同比增加。上游行业利润普遍上行,其中钢铁、化工、有色、建材利润降幅均有明显收窄;中游行业涨跌互现,通用设备、电气机械表现较好,而船舶、计算机等行业回落;下游行业涨多跌少,其中汽车、纺织扭亏,食品、医药延续上行势头。

值得关注的是,8月末工业企业产成品存货增速小幅上行至7.9%,也是自4月以来增速首次出现回升。结合先行指标,PMI中的新出口订单指数,以及PPI同比均连续回升,工业企业有望启动一轮补库存周期。

3.2 政策动向:央行货政三季度例会关注三大要点

9月25日,中国人民银行货币政策委员会召开了2020年第三季度例会。对比二季度例会通稿,以下三点值得关注:

肯定了国内经济恢复的成果,淡化海外经济金融风险对国内的冲击。对于国内经济的看法,从二季度的“我国经济增长保持韧性,…,各类经济指标出现边际改善”,切换为“今年以来统筹疫情防控和经济社会发展工作取得重大成果,经济稳步恢复”,总体上肯定了疫情后经济修复的趋势。强调海外经济与金融风险的延续性超预期,认为“境外疫情和世界经济形势依然复杂严峻”,但删去了“给我国经济发展带来风险和挑战”的措辞。

政策导向从“六保”“六稳”的托底型,转向为“扩大内需”的进取型。国内经济修复趋势得到确认,但海外形势不确定性仍存,因此更强调“牢牢把握扩大内需战略基点”,在“六保”和“六稳”的底线上,提出了更加进取的目标。在方向上,“补短板、锻长板”,“确保新增融资重点流向制造业、中小微企业”。另外,对风险和增长的平衡,权重有一定调整,二季度还是底线原则——“守住不发生系统性金融风险的底线”,三季度则提出“实现稳增长和防风险长期均衡”。

货币政策基调“稳健”“精准导向”,重心在于引导贷款利率下行。与二季度相比,删去了“总量适度”的措辞,这是对三季度未降准的回顾。对货币政策的基调描述为“稳健”“灵活适度”,并加上了“精准导向”。从文中来看,“精准导向”意指1万亿元普惠性再贷款再贴现额度、普惠小微贷款应延尽延、信贷对制造业、中小微企业的支持。此外,认可“存量浮动利率贷款定价基准转换”顺利完成,强调在新机制下进一步引导贷款利率下行,以及推动综合融资成本下行,将成为下一阶段货币政策的核心任务。

3.3 高频数据:旅游消费显著回暖,房地产市场回归整体平稳

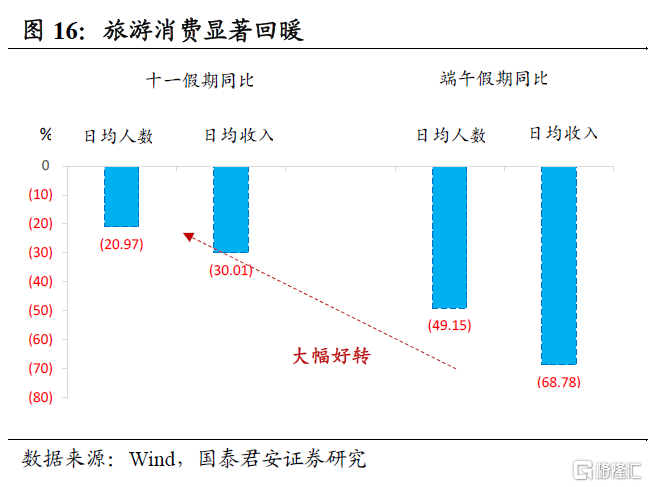

旅游:根据文化和旅游部官网发布的消息,十一假期前七天(10.1-10.7),全国共接待国内游客6.18亿人次,实现旅游收入4543.3亿元。与2019年十一节相比,日均接待人次较2019年十一同比下跌20.97%,日均收入同比下跌30.01%;与2020年端午节相比,日均接待人次跌幅较端午节(-49.15%)明显收窄,日均收入较其(-68.78%)跌幅亦明显收窄。

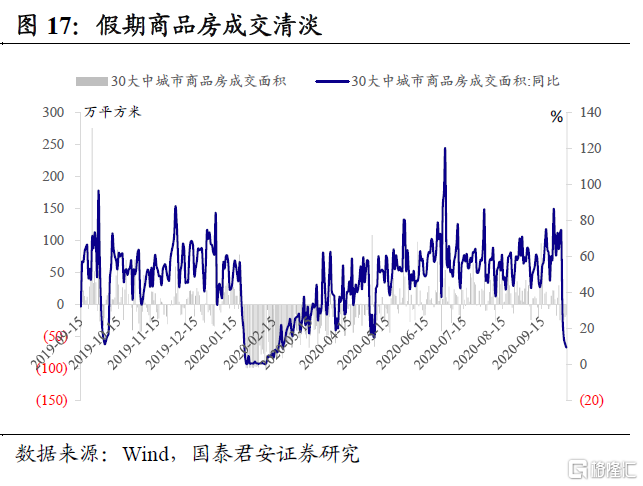

房地产:假期前四日(10.1-10.4),全国30大中城市商品房成交面积分别为27.41、14.87、11.61、9.41万平方米,分别同比下跌16.44%、24.54%、19.33%、16.50%。一方面,历年国庆长假商品房成交转为清淡;另一方面,疫情抑制的购房需求集中在3-4月爆发后转为平稳,导致本次假期表现更弱于2019年同期。总体而言,市场回归了整体平稳的格局。