下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:兴证海外TMT张忆东

来源:张忆东的策略世界

投资要点

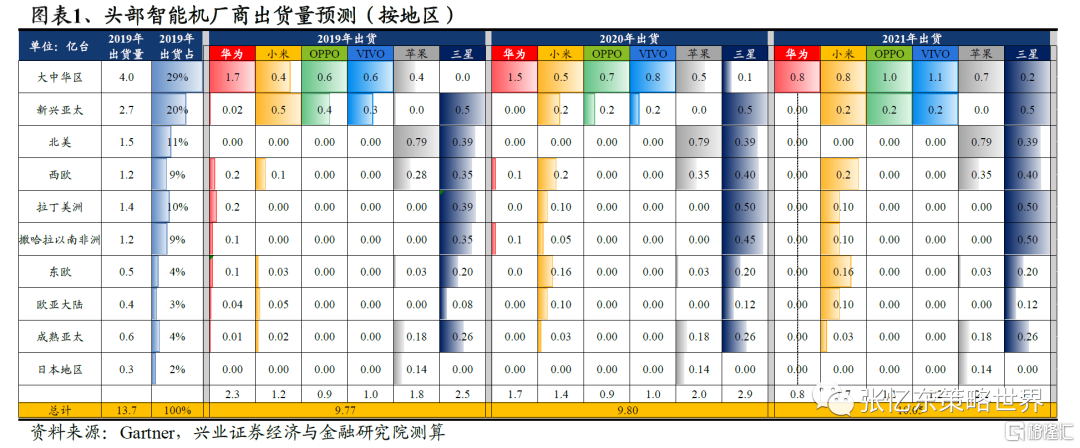

格局演化:华为芯片缺货下20/21年智能手机预计出货同比下滑28%/53%至1.7亿/0.8亿部。美国8月17日阻断了华为绕过实体清单向三方购买芯片的途径。我们判断美国大选前出口管制放松仍难乐观。据IDC数据,20Q2华为国内份额提升至45%,然海外出货占比下滑至28%(YoY-11ppts)。我们预计华为20年国内/海外智能手机出货同比下滑20%/40%至1.1亿/0.6亿台。苹果全年智能手机有望出货1.96亿部,12系列出货或达7200万台。小米欧洲市场或有相对较好表现,预计2020年全球智能手机出货1.4亿台。

需求端:国内8月出货环比提升,全球三季度需求或谷底回升。据信通院,8月国内出货同比-12.9%(7月同比-35.7%),同比降幅大幅收窄。产业链8月环比数据持续改善,国内头部安卓品牌也开始对供应链显著上调四季度需求预测。因此我们上调全年全球智能手机出货预测至同比下滑10%(7月预测13%)。8月国内出货5G机型占比60%,渗透率提升放缓,主要因旺季来临前4G库存加速消化所致。我们判断,苹果10月新机发布或刺激5G手机新一轮需求增长,预计今年全球5G手机渗透率达20%。

供给端:1)印度逐步解封复工。印度宣布9月7日起进入第四阶段解封,各地城市地铁恢复运营。除部分疫情严管区将继续封锁至9月30日,其他地区基本陆续放开。2)光学8月出货量回升。8月舜宇手机镜头出货同比+22.3%,手机摄像模组出货同比+16.3%,丘钛手机摄像模组出货同比+4.8%。3)8月结构件/组装环比持续改善。从台股代表公司月营收观测,结构件8月营收总体环比回升(可成环比+33%,铠胜环比-2%);台湾主要EMS公司8月营收合计同比增长7.2%,自4月以来环比持续改善。

行情回顾:三季度以来板块估值先升后跌,自近期高点回调约16.5%。A/H手机产业链总市值三季度至今上涨15%,同期上证指数下跌2.9%,深证成指下跌3.6%,恒生指数下跌3.5%。目前手机产业链板块整体法PE TTM(20200918)为35.2倍(上月37.8倍),为年初至今63%分位数;目前估值水平与7月初相当,自近期高点回调约16.5%。

投资建议:估值回调下积极布局核心资产,看好四季度需求恢复。8月16日~9月18日,手机产业链板块PE TTM(整体法)受华为手机芯片断供的影响持续回落。我们认为当前的估值水平已经充分反应了华为芯片断供对部分供应链厂商影响的预期,但整体手机需求已现复苏迹象。长期维度我们推荐:小米集团(欧洲市场份额或加速提升+AIoT长期潜力大)、舜宇光学科技(赛道好+份额提升),短期推荐关注:比亚迪电子(口罩利润或超预期+新品量产提振估值)、FIT HON TENG(有潜力切入新产品)。

风险提示:外部情势影响全球需求,5G换机意愿不及预期,宏观经济下行

—●●●●—

报告正文

—●●●●—

1、格局演化:华为份额或转移,国内厂商加码布局欧洲市场

华为海外份额或加速流失,国内市场竞争格局趋稳,国内厂商加码布局欧洲市场。目前国内市场格局趋于稳定,苹果或优先承接华为高端市场份额(华为在ASP 500+市占达51%),Vivo、Oppo、小米或按原先市占承接华为中低端份额(华为在ASP 500以下市占达48%)。欧洲因高消费水平(ASP 400+美元)成为小米、Oppo等厂商重点布局的海外市场。

1.1、华为:海内外冰火两重天,20/21年出货同比下滑28%/53%

美国加大对华为供应链限制,9月15日后芯片或将面临断供。美国商务部于8月17日宣布加大限制对华为及其关联公司采用美国技术和软件,新规阻断了华为绕过实体清单向三方购买芯片的途径;此前市场预期华为将向高通、联发科购买AP及SoC芯片,并且也与高通达成专利授权和解协议,但现阶段将大概率面临停供。我们判断,高通等美系厂商仍会积极申请供货华为,然美国大选前出口管制放松仍难乐观。中芯国际亦表示将遵守国际规章,9月15日后停止为华为代工芯片。

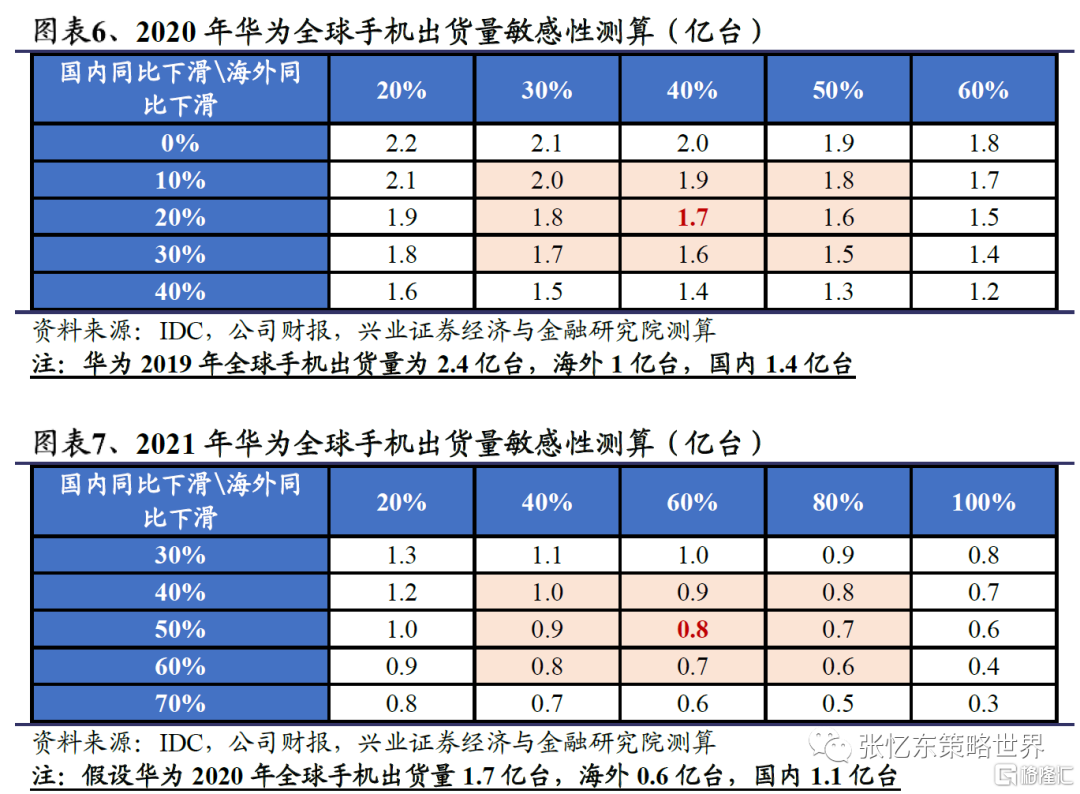

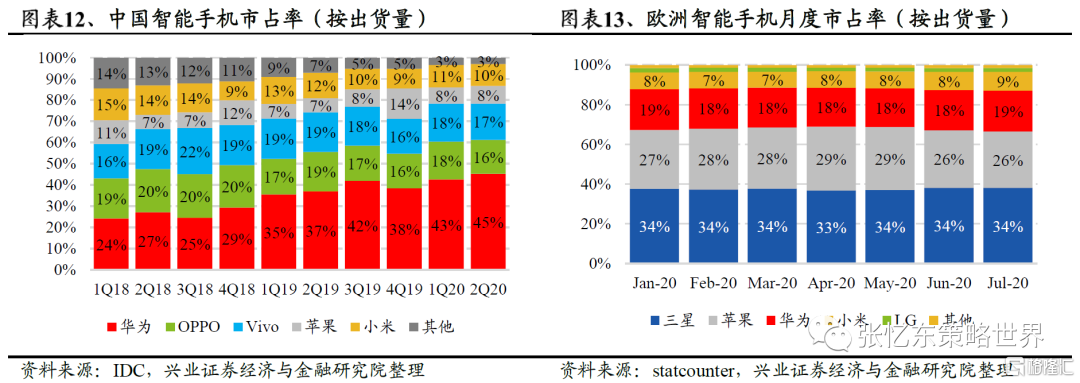

华为手机海内外表现冰火两重天,芯片缺货或导致全球出货持续下滑。根据IDC数据,20Q2华为智能手机全球出货5580万台,市场份额达20%,首次位列第一;国内份额进一步提升至45%。然谷歌移动服务禁用影响持续发酵,海外出货占比仅28%(YoY-11ppts),其中欧洲占为华为海外出货近50%,然市场份额同比下滑6ppts至16%。除了欧洲,华为在南美(9%)、中东非洲(7%)和东南亚(3%)等海外市场亦具有一定份额。芯片缺货或直接导致华为手机出货急剧下滑,根据Strategy Analytics等机构预测,华为2020年出货或同比下滑25%;麒麟9000等高端芯片或率先告急,目前华为ASP 250美元以上中高端机型出货占比达51%。

2019年华为国内/海外出货1.4亿/1亿部。根据我们中性情况下测算,若2020年国内/海外出货同比下滑20%/40%,则整体出货同比下滑28%至1.7亿部;若2021年国内/海外出货同比下滑50%/60%,则整体出货同比下滑53%至0.8亿部。

1.2、苹果:全年有望出货1.96亿部,12系列或达7200万台

iPhone 首款5G手机或延迟至10月发布,预计新机最低起步价749美元。根据Appledsign报道,此次或发布四款新机12/12 Max/12 Pro /12 Max Pro,均搭载A14芯片(台积电5纳米工艺),起步价分别为749、849、1049、1149美元。显示上,中低阶将搭载OLED Super Retina HD,而高阶机型将搭载RetinaXDR,并且刷新频率提高至120Hz。摄像上,预计高阶机型将搭载三摄及LiDAR。

预计iPhone今年全年出货1.96亿台,其中12系列出货7200万台。我们预计明年推出的新款SE3 均价399美元、13系列均价849美元。在中性情景下,2020年12系列出货7200万部,SE2出货2300万部,其余旧款出货1.1亿部,合计1.96亿部(YoY+4%);ASP因SE2推出下滑至760美元(YoY-1%);受新机延迟上市影响,营收1490亿美元(YoY+3%)。2021年13系列出货6200万部,SE3系列出货2300万部,其余旧款出货1.2亿部,合计2.09亿部(YoY+6%)。

1.3、小米:持续发力欧洲市场,全年有望出货1.4亿部

小米持续发力欧洲市场,20Q2出货已位居前三。海外市场中,欧洲因高消费力(ASP 400+美元)成为国内重要的增量市场,然零售市场运营商渠道占比仍高达50%。小米作为市占仅次于华为(19%)的国产厂商,已发力与当地运营商的合作,20Q2欧洲出货首次超越华为排名欧洲前三,市占提升至10%。

2019年小米手机国内/海外出货4000万/8000万台。根据我们测算,若2020年小米国内/海外承接华为份额分别为25%/40%,则整体将产生2400万台增量出货;若2021年小米国内/海外承接华为份额维持20年水平,则整体将产生2860万台增量出货。

2、终端需求:国内8月出货环比回升,海外情况依然严峻

2.1、国内手机:8月出货环比增长,5G渗透率提升放缓

2.1.1、月度数据:8月国内出货下滑12.9%,5G出货占比达61%

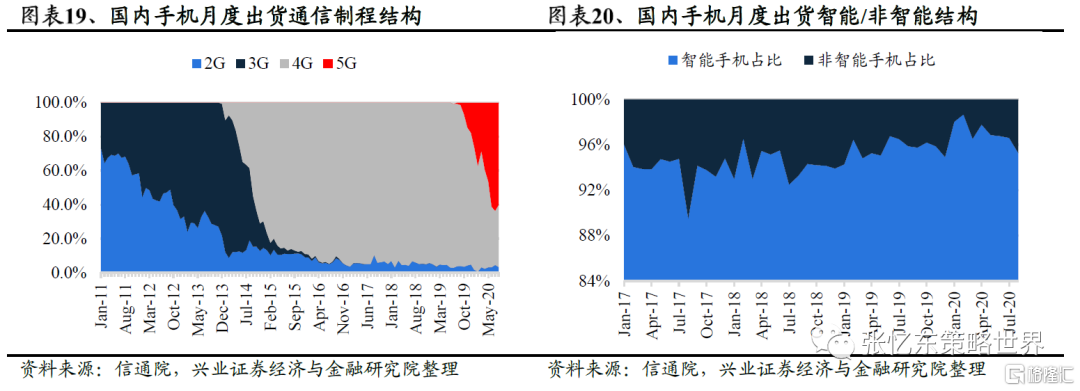

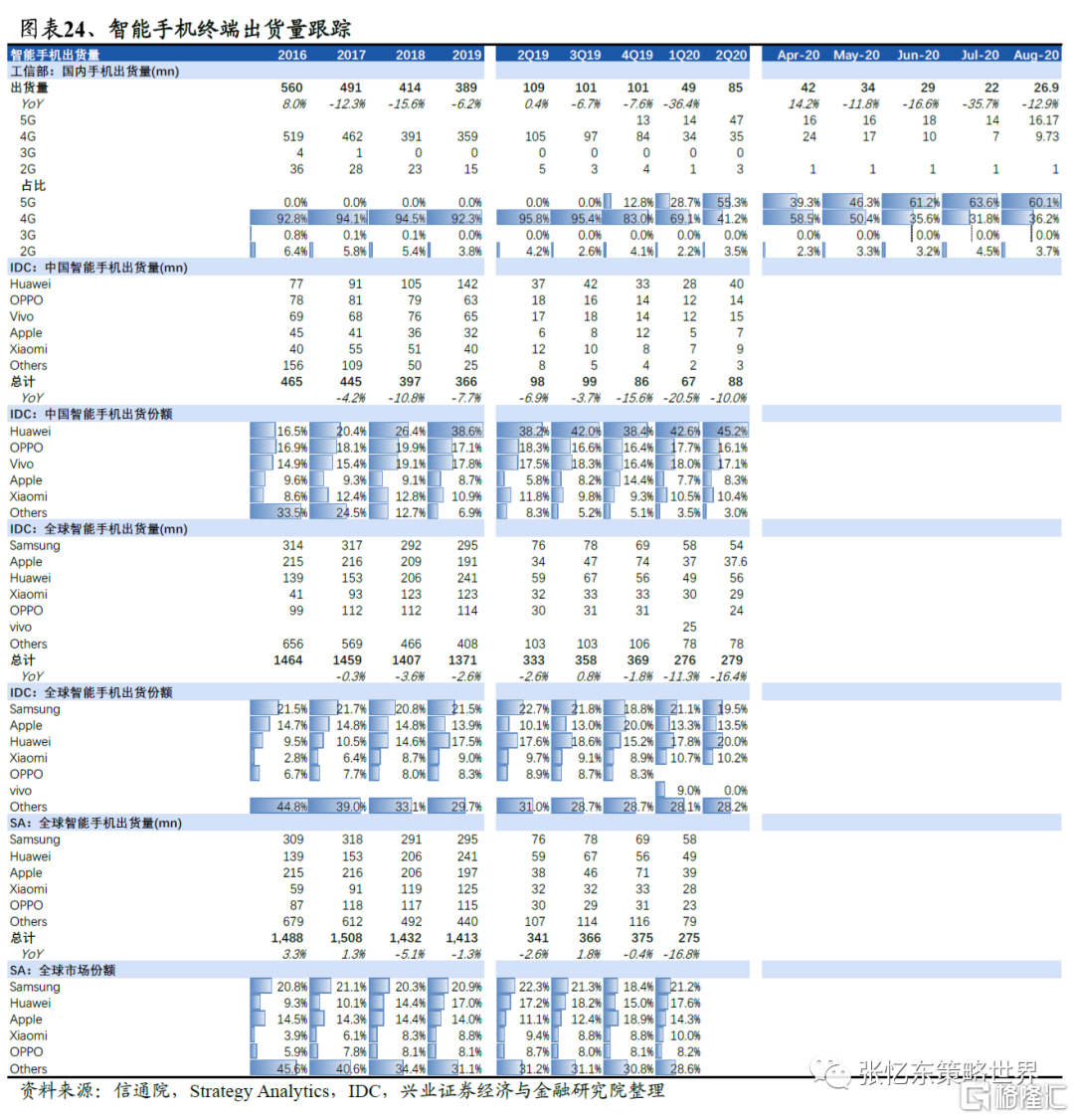

据信通院,2020年8月国内手机出货2690万部(-12.9%),环比重回增长;1-8月累计出货2.02部(-19.5%)。国内COVID-19疫情得到控制后,4月手机出货同比增长14.2%。然而5月至7月出货量未能持续复苏,同比下滑11.8%、16.6%、34.8%。8月出货止住下滑趋势,环比提升22%。

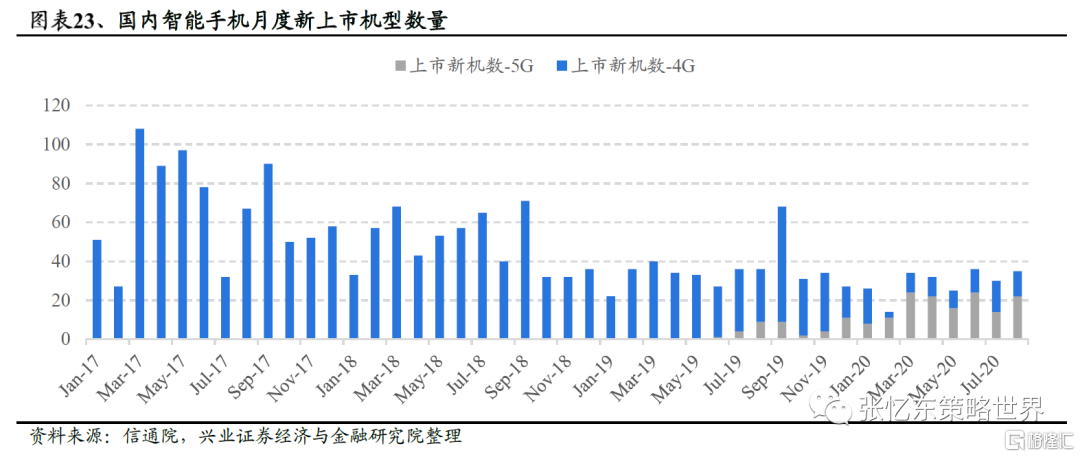

旺季来临前加速消化4G库存,8月5G手机出货渗透率微幅下滑。8月份的国内5G机型出货占比达60.1%,环比下滑3.5ppts,是国内5G机型上市的第13个月。对比当年4G机型上市的第13个月出货渗透率为69.6%,当前5G机型渗透节奏暂时低约10ppts。

国内8月新上市智能机35款,环比回升。国内8月新上市智能手机35款,同比下降2.8%,环比增长16.7%。新上市智能手机机型中,22款为5G机型,13款为4G机型。

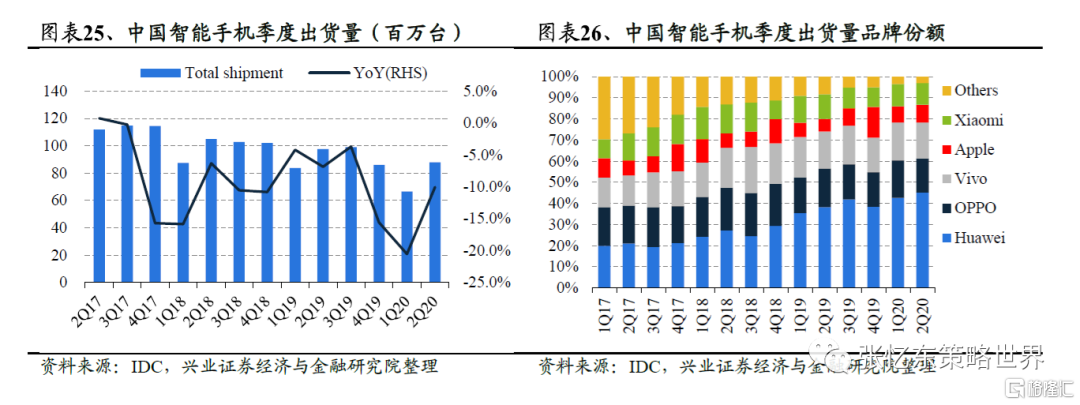

2.1.2、季度数据:2Q20国内市场品牌集中度持续提升

据IDC,2Q20中国智能手机出货量下滑10%,华为和苹果份额提升,CR5达到97%(环比+0.4ppts)。根据IDC统计数据,2020年第二季度,国内手机出货8,800万台,同比下滑10%。其中华为份额为45.2%(+7.0ppts),其次是vivo 17.1%(-0.4ppts)、OPPO 16.1%(-2.3ppts)、小米10.4%(-1.4ppts)、苹果8.3%(+2.5ppts)和其他3.0%(-5.3%)。

2.2、全球手机:2Q20出货下滑16.4%,欧美疫情反复或影响需求

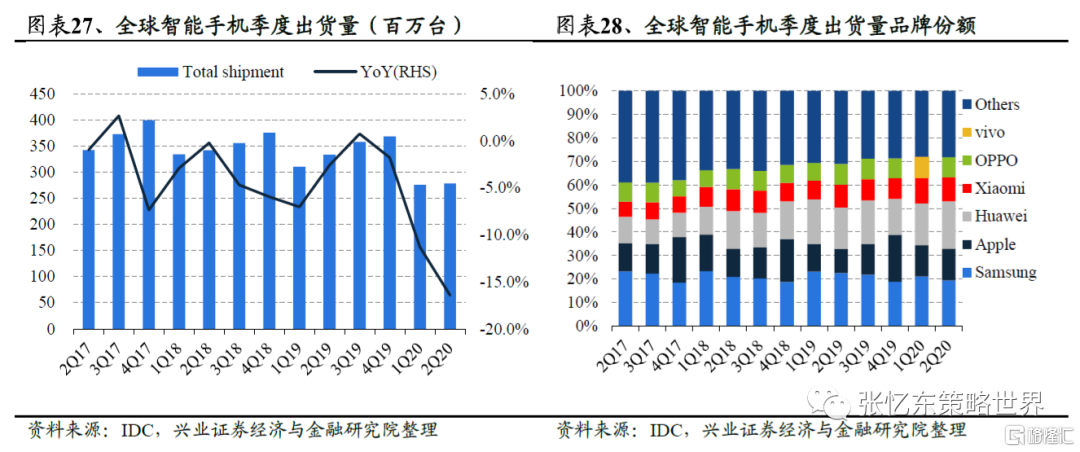

2.2.1、季度数据:2Q20出货下滑16%,小米、苹果份额提升

据IDC,2Q20全球智能手机出货下滑16.4%。2020年第二季度,全球智能手机出货2.79亿部,同比-16.4%。市场份额前五为华为20.0%(2.4ppts)、三星19.5%(-3.2ppts)、苹果13.5%(+3.4ppts)、小米10.2%(+1.8ppts)、OPPO 8.6%(-0.2ppts)。vivo本季掉出前五名,让位于OPPO。

2.2.2、需求前瞻:海外疫情继续压制需求,4G库存加速消化

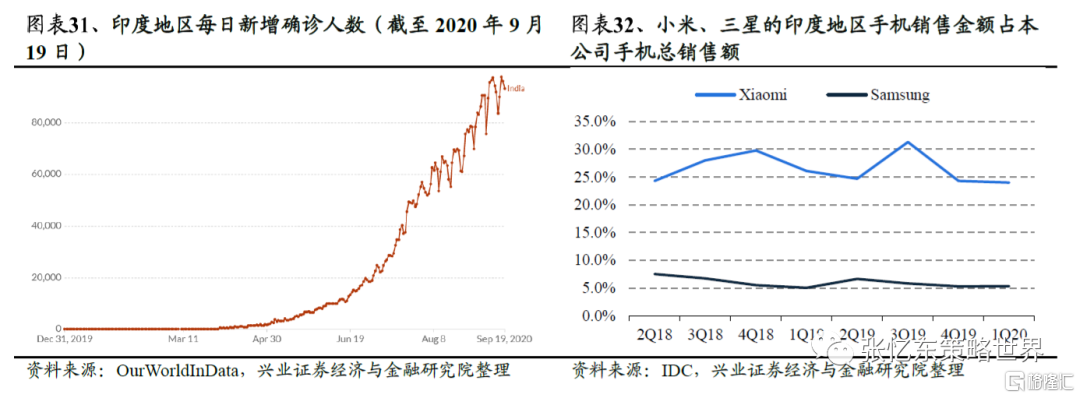

8月下旬以来,全球日新增确诊数继续向上。根据欧洲CDC的统计数据,本轮每日确认人数增长主要由于亚洲(除中国)和南美的疫情加重,欧洲的情况有所反弹,北美情况得到了一定控制,但依然严峻。

国内品牌促销消化库存中。我们观察到品牌商要求渠道进行更多的降价或赠送配件的促销,高端手机需求尤其疲软。当前品牌厂对四季度的指引较为乐观。因此,我们判断国内手机市场仍在促销消化库存的阶段。

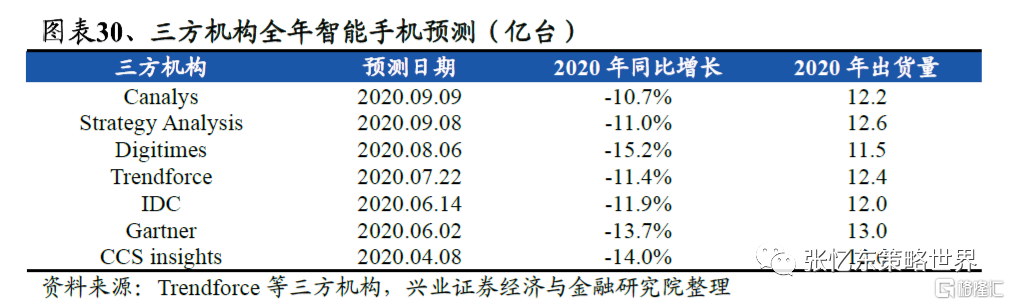

2.2.3、最新预测:上调预期2020年12.7亿部(-10%)

我们2020年全球智能手机出货量由同比-13%上调至-10%。由于今年宏观经济对消费电子的影响较难判断,智能手机需求有较大的不确定性。三方机构Canalys最新预计2020年智能手机出货量下滑10.7%,Strategy Analytics预计2020年智能手机出货量下滑11%。结合我们对产业链数据的跟踪,我们更乐观地预计2020年智能手机出货量将下滑10%(7月预测同比下滑13%)。原本智能机本身在5G换机+光学升级的带动下呈现ASP提升的趋势,但近期全球公共卫生事件影响到宏观经济和消费者信心,整体升级幅度不及此前预期。

3、产业链:海外疫情恶化超预期,结构件/组装8月环比提升

3.1、总体情况:印度复工出现波折,新iPhone或增加在华厂商份额

印度疫情持续发酵,然复工稳步推进。尽管8月中旬以来,印度新冠肺炎每日确诊人数持续攀升,然印度宣布9月7日起进入第四阶段解封,各地城市地铁恢复运营。除部分疫情严管区将继续封锁至9月30日,其他地区基本陆续放开。

小米手机发布第三代屏下相机技术,将于明年正式量产。8月28日IT之家消息,小米手机发布第三代屏下相机技术,样机正面无开孔,日常使用场景下的屏幕一体性趋近于常规手机,采用的是像素间隙成像,不牺牲像素密度,据称做到了显示效果和自拍表现的平衡。

京东方提高 OLED 良率,再次试图打进苹果供应链,为翻新 iPhone 12 供货。9月15日TheLec消息,京东方将从本月开始重新尝试向苹果供应 OLED 屏幕面板。如果京东方成功,它将为翻新的苹果 iPhone12 提供 OLED 面板。苹果将于年底完成审查。

苹果举行2020秋季新品发布会,发布两款iPad和两款Apple Watch。苹果于 9 月 16 日的发布会推出 iPad 及 Apple Watch,持续扩大价格段覆盖。iPad Air 4 搭载 A14 芯片(台积电 5 纳米工艺),起售价 4,799 元;iPad 8搭载 A12 芯片,起售价 2,499 元。Apple Watch Series 6 搭载A13 芯片,起售价 3199 元;Apple Watch SE 搭载 S5 芯片,起售价 2,199 元。

3.2、光学:7-8月龙头镜头增速回升,摄像模组亦稳步回升

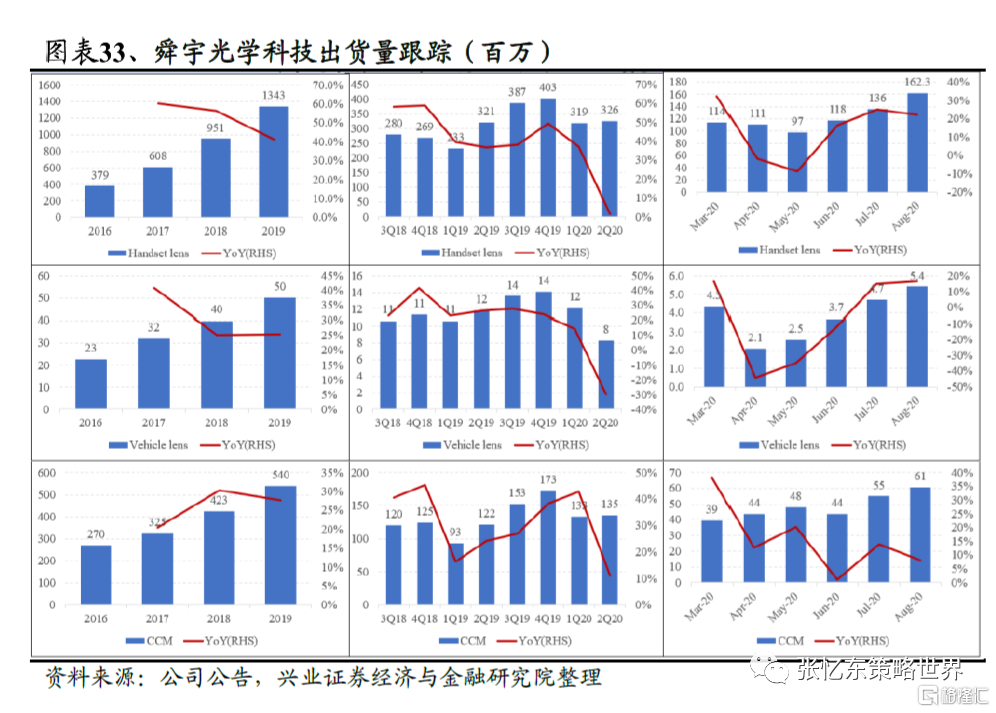

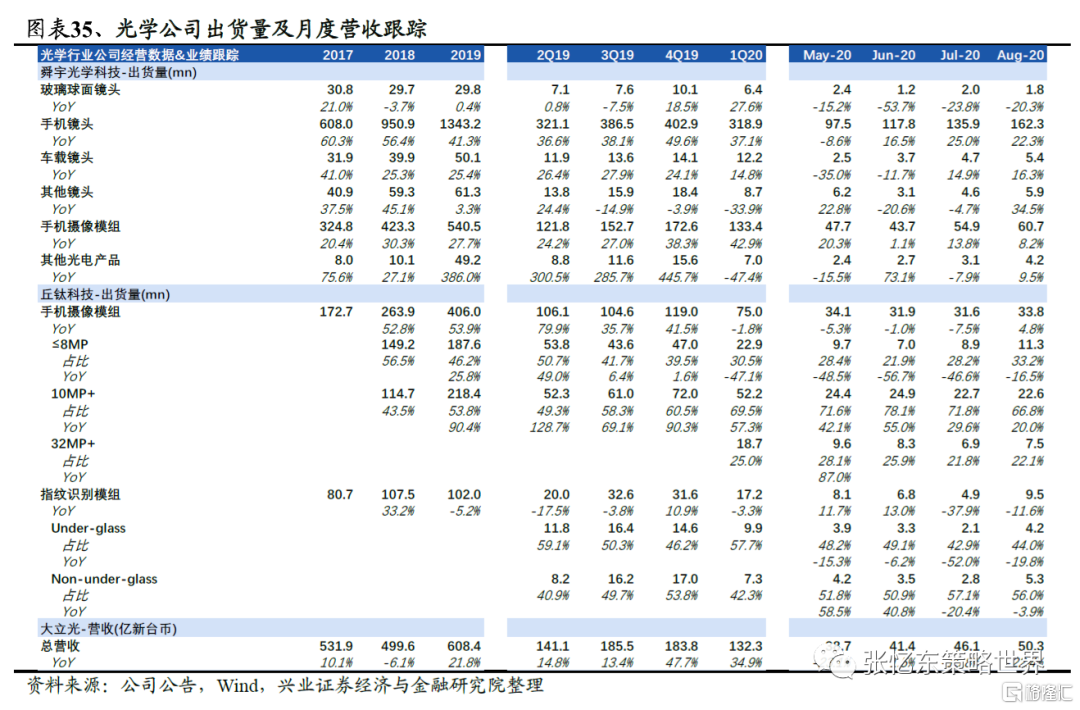

光学公司7-8月出货同比增速明显回升。2020年8月,舜宇手机镜头出货量同比+22.3%(增速环比-2.7%),大立光营收同比-22.4%(增速环比-6.6%),舜宇手机摄像模组出货量同比+8.2%(增速环比-5.6%),丘钛手机摄像模组出货同比+4.8%(增速环比+12.3%)。随着9月新机陆续发布,光学公司出货量或继续上升。

舜宇8月出货量同比:手机镜头+22.3%,车载镜头+16.3%,手机摄像模组+8.2%。2020年8月,舜宇光学科技手机镜头出货162.3百万颗,环比+19.4%,同比+22.3%,主要由于受海外疫情的影响减少;车载镜头出货5.4百万颗,环比+15.2%,同比+16.3%,环比改善主要得益于海外客户的陆续复工;手机摄像模组出货60.7百万颗,环比+10.6%,同比+8.2%。

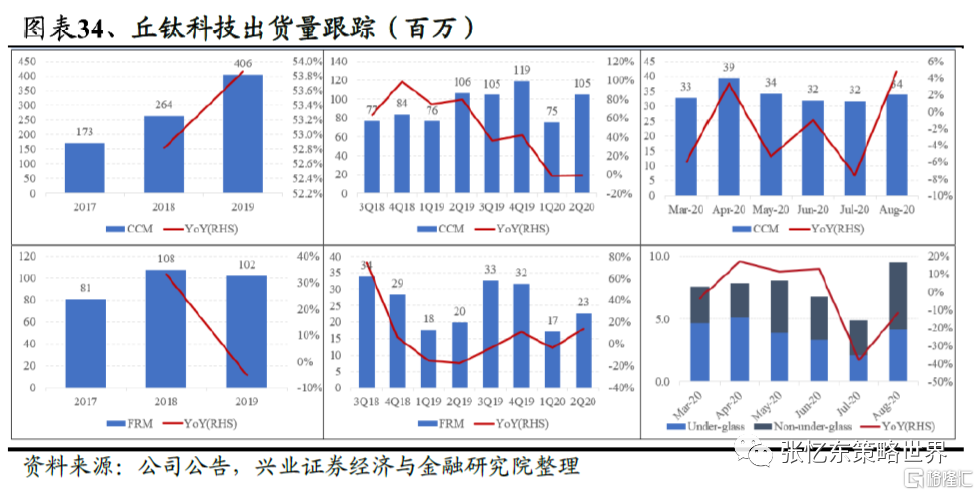

丘钛8月出货量同比:手机摄像模组+4.8%,指纹模组-11.6%。2020年8月,丘钛科技手机摄像模组出货33.8百万颗,环比+7.1%,同比+4.8%,;指纹识别模组出货9.5百万颗,环比+93.6%,同比-11.6%,其中屏下指纹出货4.2百万颗,环比+98.7%,同比+44.0%。

大立光8月营收同比-22.4%。2020年8月,大立光单月营收新台币50.3亿,同比-22.4%,环比+11.4%。

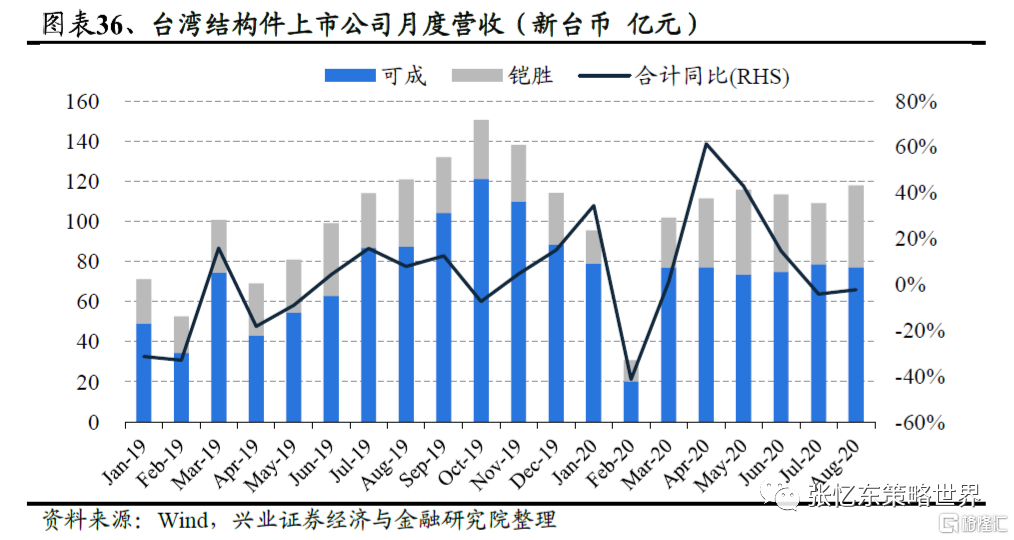

3.3、结构件:可成、铠胜8月增速止跌回升

可成、铠胜8月营收同比增速止跌回升。可成8月营收新台币77.2亿(-11.6%)。铠胜8月营收新台币40.6亿(+21.6%)。

3.4、组装:8月行业增速回升,合计营收同比+7.2%

台湾主要EMS公司8月营收合计增长+7.2%。我们合计台湾上市的鸿海、和硕、纬创、广达、仁宝、英业达月度营收以跟踪EMS行业景气度。行业合计营收同比增速在今年2月达到低点-17.7%,3月下滑幅度收窄至3.4%,4月同比转正至3.1%,5月同比增长5.6%,6月同比增速回落至0.4%。7月至8月持续回升,同比分别增长8.6%、7.2%。

4、板块回顾及基本面跟踪

4.1、板块表现回顾

4.1.1、板块及重点公司收益率

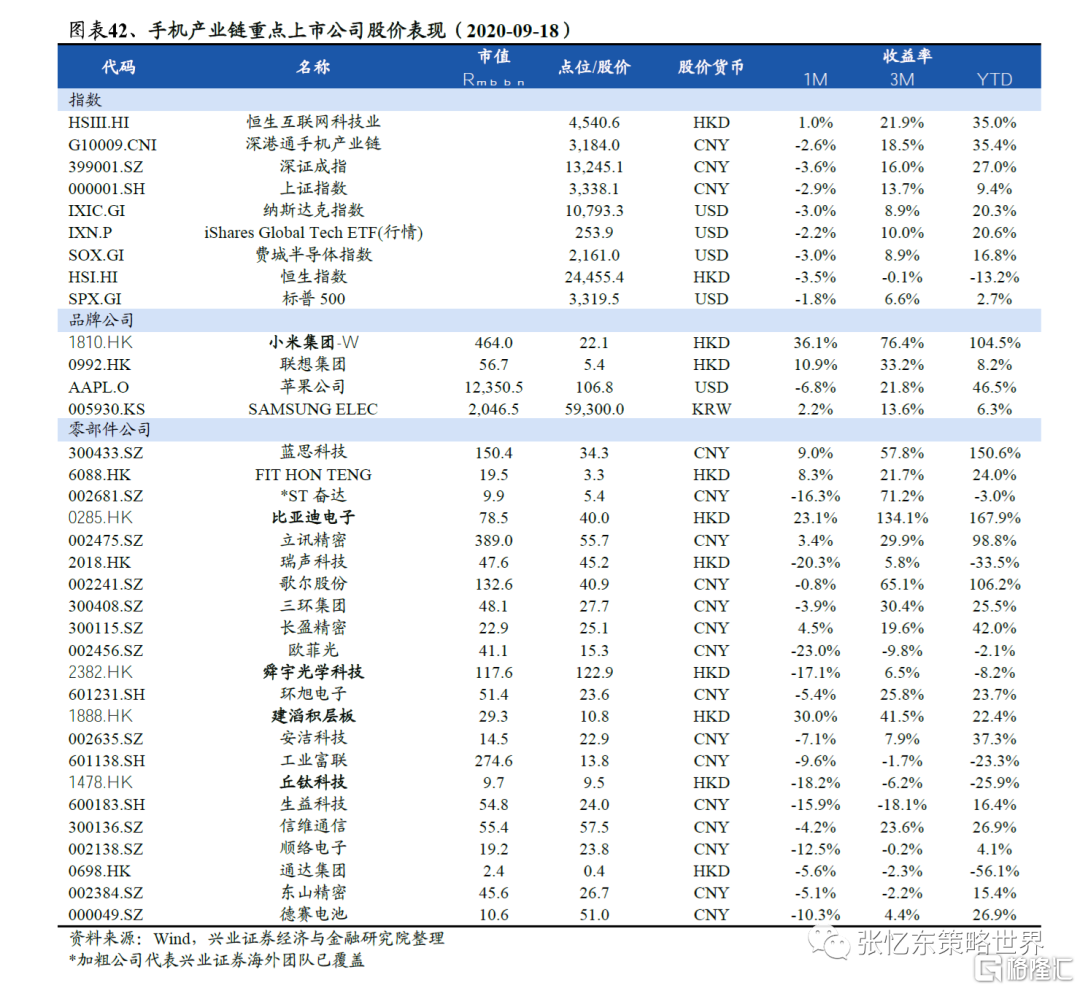

年初以来板块跑赢上证/恒生指数,跑输深证成指;估值继续上升,已显著高于年初水平。A/H手机产业链总市值从年初至今(2020-09-18)上涨35.4%,同期上证指数上涨9.3%,深证成指上涨27.0%,恒生指数下跌13.2%。手机产业链板块PE TTM(整体法)约35.2倍(上月37.8倍),对比年初时的29.0倍提升21.4%。

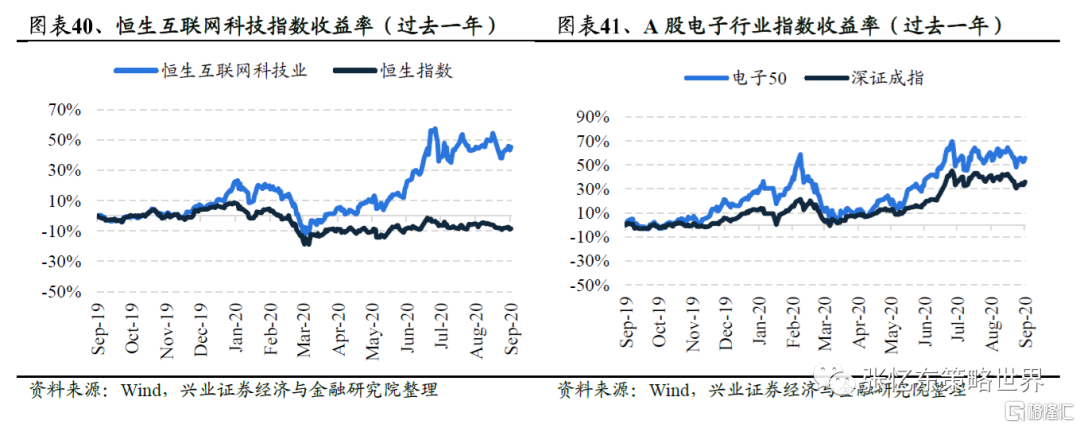

过去一年相关指数继续跑赢大盘。港股恒生互联网科技指数过去一年上涨45%,好于恒生指数(下跌8.7%)。A股电子50指数过去一年上涨56%,好于深证成指(上涨36%)。

过去1个月的品牌公司表现回顾(取样范围为下表内公司):

相对表现最好:小米集团-W、联想集团

过去1个月的零部件公司表现回顾(取样范围为下表内公司):

相对表现前三位:建滔积层板(覆铜板)、比亚迪电子(结构件)、ST奋达(结构件+制造)、蓝思科技(结构件)。

相对表现后三位:欧菲光(光电器件)、瑞声科技(声学+光学)、丘钛科技(摄像头+指纹识别)。

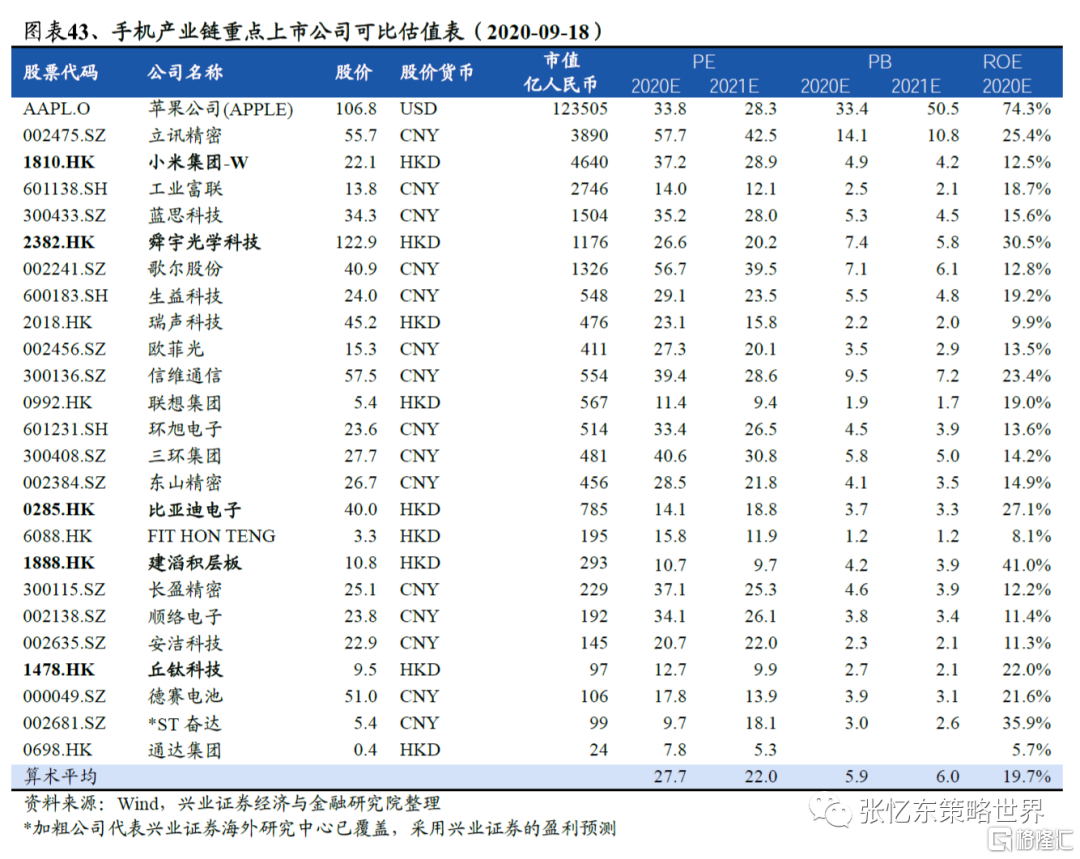

4.1.2、板块内公司可比估值

过去一个月A/H手机产业链板块估值回落,整体法PE TTM约35.2倍(上月37.8倍),对比年初时的29.0倍提升21%。当前(2020-09-18)板块2020年PE算术平均为27.7/22.0倍。

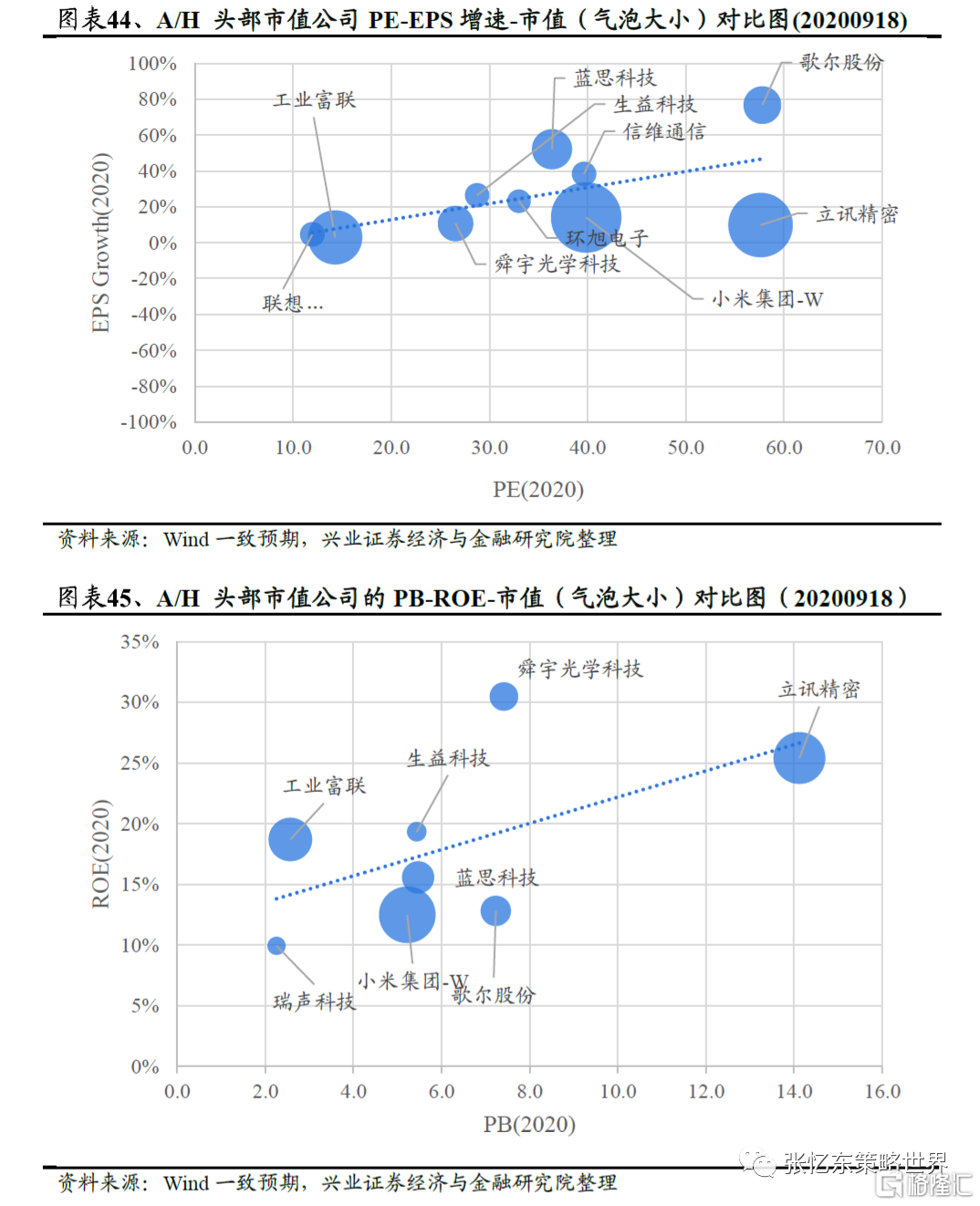

4.1.3、A/H重点公司的PE-G和PB-ROE对比图

4.2、公司/行业数据跟踪

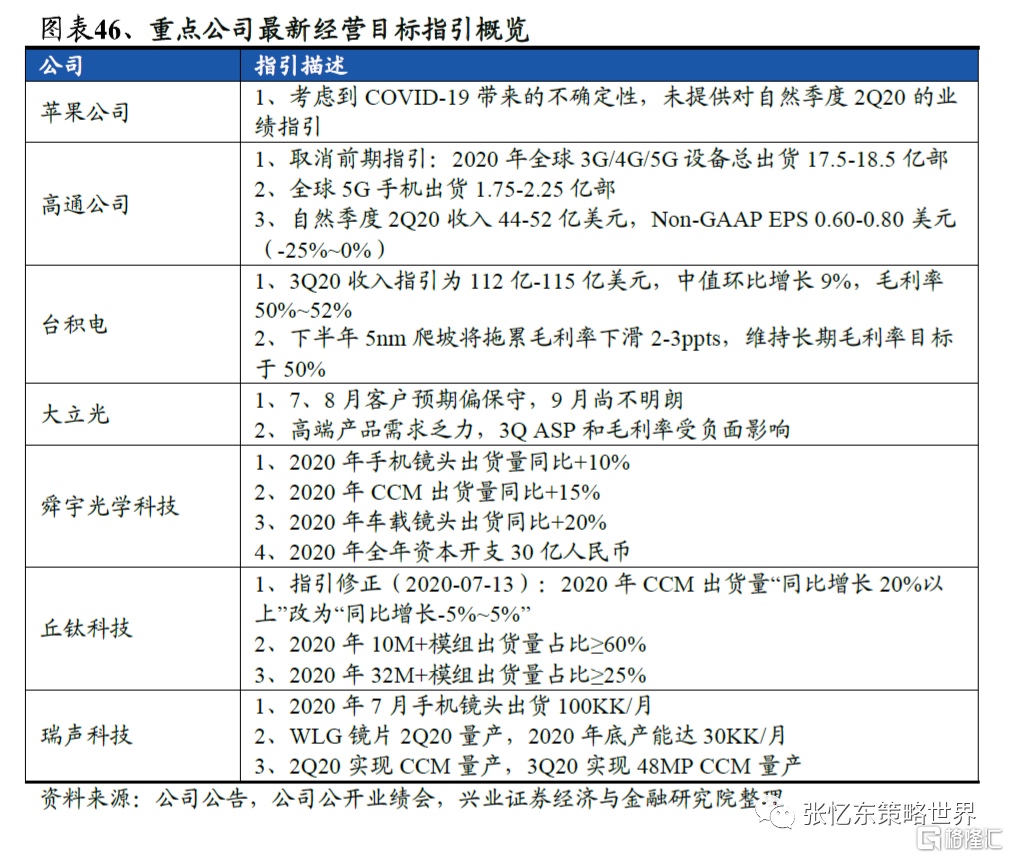

4.2.1、重点公司最新指引汇总

4.2.2、台湾电子行业月度营收跟踪

4.2.3、重点公司公告及新闻

【小米集团 1810.HK】

8月26日,公司公告宣布林世伟为首席财务官兼公司副总裁。林世伟具备逾20年的投资银行业务经验,之前任瑞信亚太区投资银行资本市场部董事总经理及科技、媒体与电信业务主管。此前他曾任摩根士丹利董事总经理,负责亚太区科技、媒体与电信行业的资本市场业务,将于2020年10月8日开始担任职务。

8月28日,据IT之家报道,小米手机正式发布了第三代屏下相机技术,将于明年正式量产。小米第三代屏下相机技术样机正面无开孔,日常使用场景下的屏幕一体性趋近于常规手机,采用的是像素间隙成像,不牺牲像素密度,据称做到了显示效果和自拍表现的平衡。

9月3日,据IT之家报道,雷军通过社交媒体表示,小米手机业务最近两年主攻欧洲市场,已经进入市场份额前三。雷军谈及的小米手机业务进展包括:站稳高端,年初小米 10 和小米 10 Pro 超预期,小米 10 至尊版发布后热销;小米智能工厂第一期落成,“黑灯工厂”,生产了小米 10至尊透明版;最近两年主攻欧洲市场,已经进入市场份额前三。

9月4日,公司公告奖励1800万股给3名参与者。奖励股份将于2021年9月4日至2030年9月4日期间归属。授出奖励当日的股价收盘价为24. 50港元。奖励股份相当于公告日已发行股份总数的约0.075%。

【瑞声科技 2018.HK】

7月22日,公司公告光学业务引入战略投资者。公司先后与四名战略投资者,分别为湖北小米长江产业基金合伙企业、OPPO广东移动通信有限公司、深圳市惠友豪创科技投资合伙企业及南京华睿睿军创业投资中心签署《增资协议》,据此,战略投资者同意向目标公司合计增资共人币11.5亿元。战略投资者合计共取得目标公司增资扩股后约 9.58%股权。

【丘钛科技 1478.HK】

9月17日,据报道,丘钛科技执行董事兼行政总裁王健强增持公司75万股,执行董事兼销售副总裁胡三木增持公司63万股。香港联交所最新资料显示,9月16日,丘钛科技执行董事兼行政总裁王健强增持公司75万股,每股作价9.22港元,总金额约为691.5万港元。增持后最新持股数目约为1236.2万股,最新持股比例为1.05%。公司执行董事兼销售副总裁胡三木增持公司63万股,每股作价9.22港元,总金额约为580.86万港元。增持后新持股数目约为337.3万股,最新持股比例为0.29%

【苹果公司 AAPL.O】

8月25日,据IT之家报道,苹果第二代 iPhone SE 现在正在印度组装,供应印度国内的订单。新的 iPhone SE 由纬创在其位于班加罗尔的工厂进行组装。纬创还在印度组装 iPhone 7 机型,过去,它曾在印度组装了初代 iPhoneSE 和 iPhone 6s。

8月25日,据Protocol报道,苹果已经收购了 VR 初创公司 Spaces。Spaces上周在其网站上宣布,将关闭其现有产品的销售。据报道,由于该业务受到疫情的严重打击,因此 Spaces被迫关闭VR项目并转向视频会议领域,该公司最近为视频会议平台(如 Zoom)提供了 VR 软件附件。

9月1日,据新浪科技报道,苹果已经要求供应商在今年晚些时候生产至少7500万部5G手机,与去年的新品发布时的生产量不相上下。这表明,在全球大流行以及经济衰退期间,市场对iPhone的需求一直处于停滞状态。知情人士称,苹果预计,下一代iPhone的出货量在2020年或可达到8000万部。该公司计划在今年10月份发布四款新iPhone,新iPhone或将支持5G功能,并具有不同的设计和更多的屏幕尺寸选择。

9月16日,苹果举行2020秋季新品发布会,发布两款iPad和两款AppleWatch。苹果于 9 月 16 日的发布会上推出 iPad 及 Apple Watch,持续扩大价格段覆盖。iPadAir 4 搭载 A14 芯片(台积电 5 纳米工艺),起售价 4,799 元;iPad 8搭载 A12 芯片,起售价 2,499 元。AppleWatch Series 6 搭载 A13 芯片,起售价 3199 元;AppleWatch SE 搭载 S5 芯片,起售价 2,199 元。

9月18日,据DigiTimes报道,为了应对贸易局势,苹果计划加大在中国的生产力度,其中包括最新发布的 AppleWatch Series 6 和 iPad。据悉,涉及的零部件制造商包括立讯精密(AppleWatch Series 6)和比亚迪(iPad),虽然富士康和仁宝电子仍为苹果新品的主要供应商,但业内人士透露称,苹果将把更多订单转移到前者。

【三星电子 005930.KS】

9月2日,据威锋网报道,三星电子已与康宁合作开发可折叠玻璃。早在四月,韩国 ETNews的一份报告就指出,三星电子正寻求自行生产 UTG,以降低其可折叠产品的整体制造成本。该报告提到,GalaxyZ Flip 中使用的 UTG 每单位成本为 40 美元,而普通智能手机中使用的平板玻璃为 2 美元。这是可折叠产品昂贵的原因之一。但是随着三星电子与康宁成功合作共同开发自己的 UTG 技术,这种情况可能会改变。未来几年,这将进一步导致其他玻璃面板制造商之间的竞争,从而最终降低可折叠智能手机的整体成本。

9月8日,据新浪科技报道,由于华为面临美国严格监管,竞争对手三星预计2021年智能手机出货量将增至3亿部,增幅为15%。由于新冠疫情令智能手机市场今年上半年的形势更加严峻,三星GalaxyS20系列手机表现不及预期。该公司发现这款手机年初销量疲软,但他们预计下半年将会恢复。据业内人士透露,三星正规划一项促销计划,使其智能手机出货量超过3亿部。

9月9日,据IT之家报道,三星与 LG Display 由于美国限制,将停止向华为技术有限公司供应高端智能手机面板。三星显示(SamsungDisplay)拒绝置评。三星电子和苹果是该公司 OLED 显示屏的主要客户。LGDisplay 在一份声明中表示,鉴于向华为发货的面板数量有限,美国的举动对该公司影响将很小,并补充称其将继续使客户群多样化。报道指出,三星显示和 LGDisplay 决定从 9 月 15 日限制措施生效之日起停止向华为供应产品,因为该禁令包括操作显示器所需的芯片。

9月9日,据腾讯网报道,三星在线上举行新品发布会,正式发布了国行版的折叠屏手机GalaxyZ Fold2 5G。这款手机有两个版本,普通版采用12+512GB的内存组合,定价16999元,三星和ThomBrowne限量版套装配备了定制版三星GalaxyBuds Live耳机以及采用ThomBrowne经典配色表带的三星GalaxyWatch3,售价27199元。

9月16日,据韩联社报道,行业跟踪机构 DisplaySupply Chain Consultants(DSCC)预计三星电子今年将主导全球可折叠智能手机市场。因为其中国竞争对手华为现在推出新的可折叠手机方面陷入了困境,DSCC 的数据显示,三星在可折叠智能手机市场的份额预计将超过 80%。

9月16日,据韩联社报道,三星显示实现了业内最小1.4R曲率OLED屏幕的商用。1.4R表征半径1.4毫米的圆所弯曲的程度,曲率越小,弯折幅度越大。三星显示日前推出的1.4R折叠OLED屏是迄今投入商用的折叠屏中曲率最小的一款。这是三星第三款折叠OLED屏,屏幕尺寸7.6英寸,分辨率2208x1768像素。

【台积电 2330.TW】

8月25日,据新浪财经报道,N4将于2021年第四季度试产,N3预计于2021年试产、2022年下半年量产。另外台积电最新推出了N12e技术,支持超低漏电设备和超低VDD的设计。

8月27日,据搜狐网报道,Marvell与台积电建立长期合作关系,5nm工艺产品已经开始量产。Marvell宣布扩大台积电的长期合作伙伴关系,利用其最先进的5 nm制造工艺打造全面的产品组合。Marvell与台积电的合作关系不止于5nm,已建立长期合作关系。

8月31日,据网易报道,台积电近日表示,已在为客户开发3纳米制程硅光工艺。此客户为英国新创AI公司Graphcore,其股东包括Dell、Bosch、BMW、Microsoft和Samsung等科技巨头。

【大立光 3008.TW】

8月23日,据腾讯新闻报道,大立光将与玉晶光一起给率先上市的两款iPhone 12供货。之前有消息称,玉晶光生产的用于5.4英寸/6.1英寸iPhone 12的1/2.6”7P广角镜头因在进行PVT验证时出现膜裂 (coating crack) 问题导致7P镜头或推迟出货,而最新的消息称,这个问题已经解决,其将跟大立光一起给率先上市的两款iPhone 12供货。

5、投资建议

投资建议:估值回调下积极布局核心资产,看好四季度需求恢复。8月16日~9月18日,手机产业链板块PE TTM(整体法)受华为手机芯片断供的影响持续回落。我们认为当前的估值水平已经充分反应了华为芯片断供对部分供应链厂商影响的预期,但整体手机需求已现复苏迹象。长期维度我们推荐:小米集团(欧洲市场份额或加速提升+AIoT长期潜力大)、舜宇光学科技(赛道好+份额提升),短期推荐关注:比亚迪电子(口罩利润或超预期+新品量产提振估值)、FIT HON TENG(有潜力切入新产品)。

6、风险提示

1)外部情势影响全球需求;

2)5G换机意愿不及预期;

3)宏观经济下行。