下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在国庆假期后开市的首个交易日,10月5日中集集团(2039.HK)及其旗下控股上市公司中集天达(0445.HK)发布自愿公告称,中集集团间接全资附属Sharp Vision联同Expedition Holding作为联席要约人,向中集天达提出私有化建议。

按公告所示,私有化报价为每股作价0.266港元,较停牌前收市价0.221港元溢价20.36%;联席要约人及其一致行动人共持有中集天达77.49%股权,而其他股东持有22.51%股权,落实私有化最高现金代价为10.8亿港元。

而在复牌当日,中集天达最高涨幅逾13%,收盘实现涨幅为8.6%,成交量显著放大。盘面的交易数据显示,大量机构对此私有化交易兴趣浓厚,正在积极入场压注,成为复牌当日绝大部分的净买入力量。

中集集团搭档国投集团加上三家财务顾问站台,成功拿下私有化项目势在必行

按公告所示,联席要约人及其一致行动人已委任农银国际融资、中泰资本及富域资本为其私有化建议的联席财务顾问(FA),其一口气聘请了三家在业内声誉和资历均排行靠前的财务顾问为本次私有化计划“保驾护航”,实属罕见,显然是对私有化的成功志在必得。

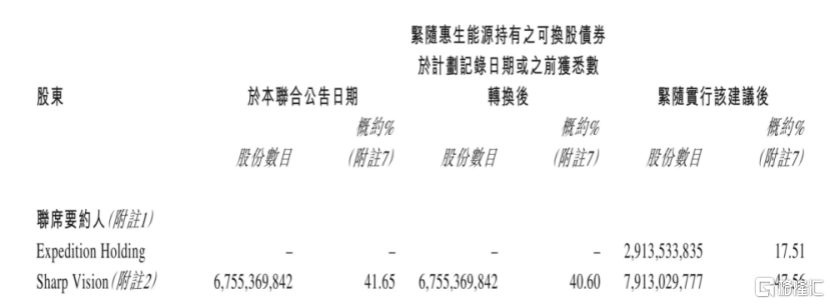

作为本次私有化建议的联席要约人,Sharp Vision、Expedition Holding在惠生能源持有可转换债券悉数转换后以及完成私有化计划后将持有中集天达的股权比例为47.56%、17.51%,分别位列私有化后公司的第一、第二大股东。

同时经向上穿透可发现,Sharp Vision的背后为中集集团(所全资附属拥有),Expedition Holding的全资控股股东为澳门启新投资管理有限公司,该基金管理人股东为国投集团旗下国新国际,以及启迪科服、启迪金控,该三方国企股东实力雄厚,在国际投资并购、国家战略性投资、新兴产业私募股权投资、初创企业投资、资产管理、金融投行服务领域拥有大量成功实践经验和专业人才团队,本次中集天达私有化计划有了其加盟搭伙加上三家实力FA强势站台,中集集团和国投集团最后成功拿下私有化项目是势在必行的。

其实在私有化计划提出之前,中集天达早已揭开了业务重整的帷幕。

公司在九月初公布了出售智能停车系统业务、中集智能停车75%股权及天达龙岩60%股权,总对价近1.82亿人民币。而在此前公布的中期业绩中也可看出,受到疫情的影响,上半年中集天达基本陷入了停滞局面,公司收入21.73亿元,同比减少8.2%,公司拥有人应占盈利为7217.5万元人民币,同比升3.18%,打破了自中集集团注入资产重组以来所实现的高速业绩增长的局面,出售资产和股权,或许是为了弥补或追赶今年业绩所造成的劣势。

(数据来源:wind)

中集天达一直以来所采取的业务多元化策略并没有给公司发展带来更多优势,反而对估值和业绩日益形成了负担和拖累,疫情的到来只不过是加速了公司需要调整业务,重新聚焦核心竞争力的过程。

在剥离了智能停车业务后,中集天达将有机会重新聚焦在其核心优势突出的消防车业务和登机桥业务,但由于全球航空业在尚未结束的疫情中遭到了重创,因此相关资本支出也会在未来较长时间内受到影响,从而预期中集天达这一跻身全球冠军产品的核心业务(指登机桥业务)即使有所复苏,也难以得到快速扭转。

其消防车业务同样见效缓慢,一方面旗下德国消防车品牌齐格勒受到了海外疫情和政府采购削减的不利影响,另一方面国内消防车业务除了持续地进行外延式并购扩张的布局外,在排除了并购收益后,实际其增长速度并不是很明显,而并购之后更需要长时间的整合才能发挥出协同效应和进一步培育出持续的内生性增长能力,因此业绩的释放或许需要更多的时间,同时持续的外延式并购策略不断消耗了公司在其他方面发展所需现金,一旦遇上逆周期则容易发生资金短缺或亟需再融资的情况,上市或重组以来,公司的股价和估值持续下滑,这让再融资存在了困难,加上因重组的历史原因而存在较大体量的可转换债券(CB)规模,也给再融资的实现进一步加大难度。若继续保持在港上市地位而同时面对融资功能的局面,势必对企业的短期甚至长期发展造成不利影响。

正如中集天达在私有化的联合公告中提到关于进行私有化的理由,主要是考虑到,中集集团正在推行实施的一系列有利于中集天达的长期发展策略,这些向长期策略转移或影响到公司短期发展势头,导致中集集团和国投集团并不会将公司股价上和短期业绩表现作为当前重点,这与投资者的的理解会产生分歧。公告里面的这一观点进一步印证了公司正步入了业务调整且业绩难以形成稳定高速增长的发展阶段。

所以,中集集团和国投集团在此时提出私有化建议,对投资者来说,并不一定是坏事。在当前投资环境的不确定持续增强的大背景下,利用难得出现的私有化机会,完成高位套利,赞成通过报价合理的私有化方案无疑是投资者理性的选择。

自低位反弹幅度超95%,私有化报价合理,对应估值排名靠前

返回到二级市场的股价分析,中集天达自5月底流动性得到逐步恢复后,股价见底回升。按照私有化公告前停牌日的收盘价计算,其累计升幅已超过95%,加上私有化公告后的首日涨幅,中集天达的每股价格基本上已经返回到其在2019年大部分的股价运行区间。考虑了股息分红后,按照私有化的报价,自2019年起买入中集天达的投资者都基本上可以回本,且有机会顺利离场。

通过较详尽的资料收集,据不完全统计,自2020年起所公告的28个私有化案件中,我们不难发现,中集天达复盘后的首日涨幅排名第二十位,主要原因是其私有化提案的报价所对应估值远高于均值(或中位数)数据,这也是其溢价率并不突出的原因。以28个私有化案件的中位数为对比的参考对象,中集天达的最新PE(TTM)要较可比中位数水平高了225%,PB值要较可比中位数水平高了约67%。反过来看,可比的中位数溢价率仅比其(截至最后交易日的溢价水平)高了约23%左右。而且考虑到中集天达估值基础的业绩规模更大、数据更为可靠和稳固,以高峰期的业绩形成其私有化估值的地基,换而言之,中集集团和国投集团所提出私有化建议的报价可从这个角度体现其诚意和合理性。

若以私有化报价所对应的最新估值高低来排名,中集天达的报价方案可在28个私有化公告案例中,排在第八位,也就是说,处于前三分之一份位的位置。从横向比较的角度,无疑这个报价是具备显著优势的。