下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 赵建

数据支持 | 勾股大数据(www.gogudata.com)

这个经典的伦理问题,如今摆在中国经济面前。

一个是中国的“新世界工厂”,在外面被围追堵截;一个是中国的“旧房产龙头”,现在是债务缠身流言满天。答案看上去很简单,肯定是救让中国硬核技术扬眉吐气的华为。恒大这样的大型房地产+债务集团,代表着中国旧的发展模式,旧的增长动能,以及越来越多的麻烦制造者。

然而答案还真不是这么简单:

1,华为出现问题,短期内不会引发系统性金融风险,只是会严重影响长期国运:代表中国经济迈向新动能、高质量发展的龙头企业折戟沉沙,无疑是对国运的打击沉重。当然,华为这种天然的狼性文化企业,一直在水里,不是一般风浪能打倒的。

2,恒大一旦出现问题,上万亿债务,上千家金融机构,上百万就业人员,几万座烂尾楼,在当前本就脆弱的金融体系上,保不准会引发一场金融动荡。虽然现在警报解除,但那份“谣传”的请求政府支持的报告所描述的情况,可能大部分也不是空穴来风。(当然与华为相关的就业不一定比恒大少,但是至少没有金融系统性风险问题)

3,非常重要的一点,华为的问题,并不是政府花钱能救的。甚至可以说,华为现在的麻烦,大部分是谁惹的?一个如此开放的民营企业,为何成为美帝国围追堵截的对象?

所以现实的情况大概率是,政府要救华为,不仅救不了,还会添更多的不确定性因素。政府若想支持华为,唯一做的可能就是——外交上多一点策略,少一些直接对抗。

但救恒大就简单了,不过是个钱的问题。最近几年,从安邦,到华融;从明天,到海航,不都有惊无险的救助了吗?

一旦发生问题,终局不难推演:债务重组,国家队接管,换个牌子消化包袱,继续经营。何况债务的背后还有那么多的房地产资产,只要房价再涨一下,不仅没有损失,还会有盈利。

恒大的真实情况到底怎样我们并不完全清楚。明股实债对赌协议,的确压垮了不少资本大佬,比如俏江南。何况这次传闻是1300亿。

这实际上是中国经济当前面临的一个重大的国运抉择问题:未来的经济动能,是靠世界工厂、新型制造业,还是继续靠建筑工地、房产债务集团,以及地方政府长期依赖的土地财政。

图1. 外需冲击下经济复苏有赖于基建和地产“双引擎”发力

对国家来说,有些行业的确代表着未来,是诗和远方,是构建大国基业长青的力量。但眼前的苟且可能更重要。客观的说,在过去几轮下滑周期里,主要的经济拉动力量还是房地产+大基建。房地产救中国(以及中国足球),房地产创作信用和货币,房地产是国家资产负债表的压舱石,这些或许并不是夸大其词。

图2. 房地产是整个经济周期之母

图3. 近年来地产对经济的拉动作用大于基建

作为一个经济学研究人员,我不赞同从道德上对某个行业进行严苛审判,或者过度的妖魔化。如果没有这么多优秀的房企建了这么多优质的房子,中国的老百姓可能还是像几十年前那样住在拥挤不堪的筒子楼里。在每一轮经济下行周期里,如果没有房地产投资的拉动作用,中国的GDP下滑幅度和失业程度可能会非常悲惨。

图4. 房地产对GDP的贡献

可以说,大型房地产商的崛起,是中国轰轰烈烈的城镇化进程的微观映射。如果过去一轮工业化进程崛起的是制造业企业家(张瑞敏,曹德旺,董明珠等),以及后来财大气粗的煤老板,现在轮到了房地产老板(王健林,许家印,王石等)。看看现在谁还在玩足球或拍电影(需要超级自由现金流),就能发现这种行业轮动的奥妙了。

图5. 2010-2018年:中国城镇化率走势图

但是现在应该到了一个转折点了。中国的城镇化率已经超过了60%,中国的人均住房水平也近乎达到发达国家水平,如果还是依靠债务和投资拉动,而且债务越积越多、房价越来越高,这样的结局如何收场。掌握更多数据和情况的领导层,并不是不清楚。

这是一个不收敛的超级耗散系统:债务膨胀+房价飙升。如果任由其发展下去,或者在这个正反馈系统下让市场起决定性作用,结局一定是以债务崩溃+房价破灭的极端形式出现。市场是好的,是最优的资源配置模式,尤其是对一些市场原教旨主义者来说。但是,市场一旦加入了债务这个魔鬼(金融加速器),掺入了政府土地财政等复杂因素,它的出清方式也是非常残酷的。

不稳定是市场内生的,加入债务后就会以金融危机这种极端的不稳定现象呈现。一轮大周期,尤其是扩张速度快的大周期,关键的不是如何起飞,而是如何软着陆。改革开放四十年,每一次轰轰烈烈的运动式发展,着陆起来都非常不容易。这一次轰轰烈烈的房地产大投资,全国一片拆迁现场、建筑工地,背后又是不堪重负的债务:房地产商开发贷、政府地方债、居民房贷。一片债务大爆炸的蛮荒景观。这一切该如何收场?

有人说,继续这样也能凑合着混下去,靠房地产有什么不好的,中国人的购房热情还那么高,让市场起决定性作用吧。这是比较“幼稚”的市场原教旨主义的想法,对这种想法我只说两点:

第一,理论上,中国的房地产市场并不是真正的可以实现瓦尔拉斯均衡或满足福利经济学第一定理的市场,它是超级依赖债务并与一级土地供应商政府千丝万缕联系的畸形市场。这样畸形的市场,发展起来非常野蛮,出清起来绝对也是核弹当量级的。

第二,现实中,假如让市场起决定性作用,日本的房产泡沫破灭危机与美国的次贷危机,就是最好的例子。这样的事情一旦发生在中国,你觉得我们现在的金融治理能力和金融危机救助经验,能像美国那样量化宽松转嫁出去吗?

图6. 日本央行的超级宽松面临无债可买的困境

还有一个疑问,如果是治理房价上涨过快的问题,为什么要打击房地产的供给侧呢?按照经济学的供需理论,如果一个商品的价格过高,肯定是供给跟不上需求。在这个理论下,房价涨的快,应该大力支持房地产商,让他们多造房子、多卖房子,房子供给充足了,价格不自然就下来了吗?

这里面存在几个供需理论上没有考虑到的现实问题。第一个是政府捂地,房产商捂盘的问题。因为土地垄断,私人不能随便买地建房。在房价上涨预期下,尤其是中国的房地产价格涨落比较急促,是要涨就翻倍的涨,今年卖和明年卖,价格和收入可能就要差一倍。在这种情况下,房地产商有坐庄囤积居奇制造供给缺口拉高房价出货的动力。

图7. 国内各行业企业资产负债率

第二,中国的房地产业是一个债务密集度极高的行业。从拿地,到建安,到销售,整个流程几乎都是债务支撑着。房地产商几乎就是依靠债务空手套白狼,同时购房者的购买力也是靠借贷提供,虽然首付要求很高,但是很多首付都是靠消费贷和其它贷款来补充,这意味着零首付。所以整个行业对债务依赖度极高。这个现象造成了债务支撑下的房价飙升和虚高。

图8. 上市房企有息负债规模(亿元)

图8. 上市房企有息负债规模(亿元)

第三,除了债务创造的虚高购房需求,土地转让金和其它税费,则构成了成本推动型的房价攀升模式。有学者测算过,中国的房价成本里面,被政府拿去的在75%以上。在人力、财务和建筑材料成本不断攀升的情况下,房地产商的利润越来越稀薄,于是只能走一条路:

通过扩大债务加快资产周转率。薄利,只能多销。

所以深层次的问题在哪里呢?恒大们可能只是一种表象,背后的土地垄断、土地财政和地方债务问题,可能才是症结所在。因此管制房地产债务,短期内可能倒逼他们为了降低资产负债率打折销售囤积的房产,在一定程度上降低房价上涨压力。但是当他们的住房供给能力被破坏后,房子的供给出现不足,难免会在局部地区造成购房恐慌(房屋库存不足),进一步诱发房价上涨。

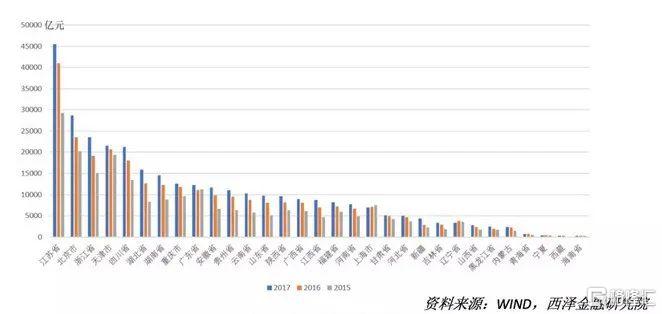

图9. 各省隐形债务规模

相对来说,华为及其所在的行业,市场就比较纯粹一些,而且大部分是海外市场,与政府的利益纠葛近乎没有(那些宣扬华为内部与政府勾兑的言论没有什么根据)。我认识不少华为的工作人员,他们有严明的客户营销和开拓纪律,与政府的距离是底线。也正是因为不想多纠葛(因为在国内要开拓业务很难脱离地方政府),才以海外市场为主。这就使得华为具有天生的在大风大浪中游泳冲浪的经验。

另外,在众多制造业企业经不住诱惑大力开发房地产、财务公司做金融的时候(海尔地产、海信地产、格力地产等),华为丝毫不为此动心,所以也没有染上吸食债务鸦片的恶习。

所以,华为落水了,真的不太需要政府去救,因为华为一直在市场化、全球化的大风大浪中。而且政府救起来大概率是适得其反(道理你懂得)。对于华为来说,国家和政府所能做的就是:

以开放、智慧的外交策略营造更好的国际营商环境,不要让中国的民营企业成为两国关系处理不善的牺牲品。

当然,华为的被围追堵截,也是因为自己越来越强大,在国际市场上几乎是横扫千军。这难免引起竞争对手的恐慌,甚至触发了国家的安全性反应。这可能是华为在深水区中,不得不面对的一次前所未有的大风浪。

天地不语,四时行焉。无论是华为,还是恒大,无论是制造业还是房地产,该来的早晚要来。天道酬勤,天道酬善,自助者天助。我们共同祈愿:华为平安,恒大无恙,国运绵长。

图源:百度