下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:沈建光团队

来源:沈建光博士宏观研究

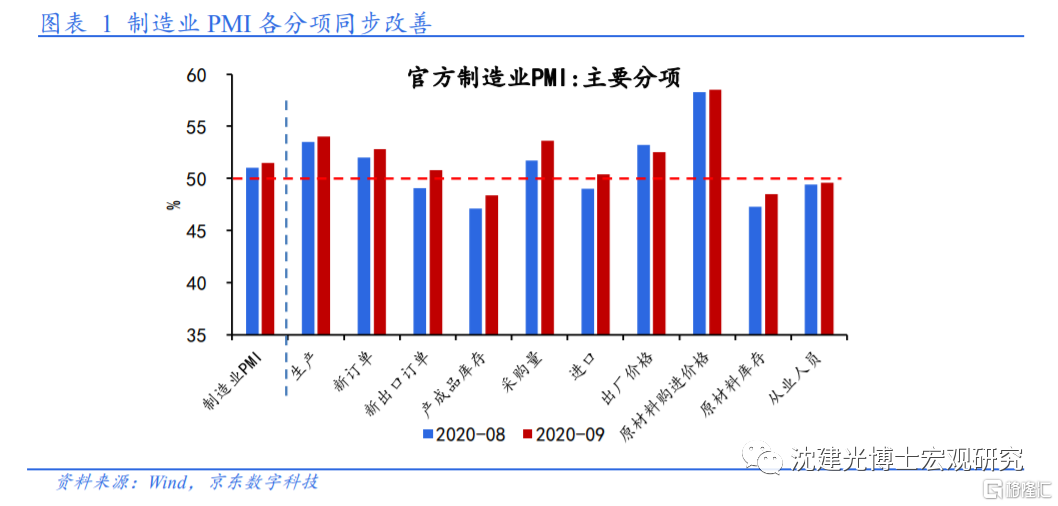

9月中国制造业PMI为51.5%,较8月上升0.5个百分点。各分项指标基本同步改善,生产、新订单指数连续多月上升,小型企业PMI、进出口指数均重回荣枯线以上,原材料和产成品库存亦有回升。这表明,近期中国经济恢复的积极因素不断增多,动力更加强劲。

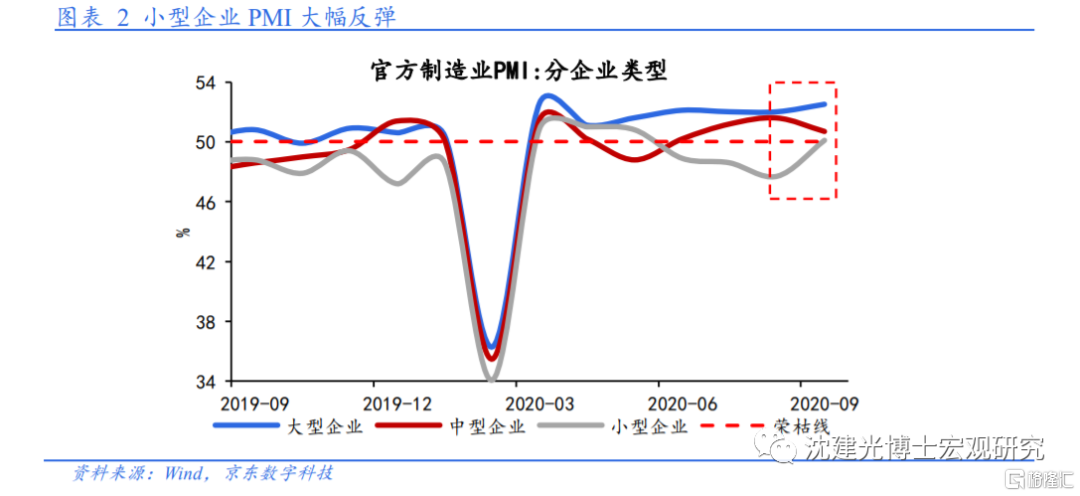

9月PMI的最大亮点是,小型企业PMI大幅反弹,6月以来首次升至荣枯线以上,扭转了5-8月大型和小型企业PMI持续分化的趋势。这背后既有疫后恢复叠加传统生产旺季的带动,也得益于一系列针对小微企业的纾困帮扶政策逐步见效。

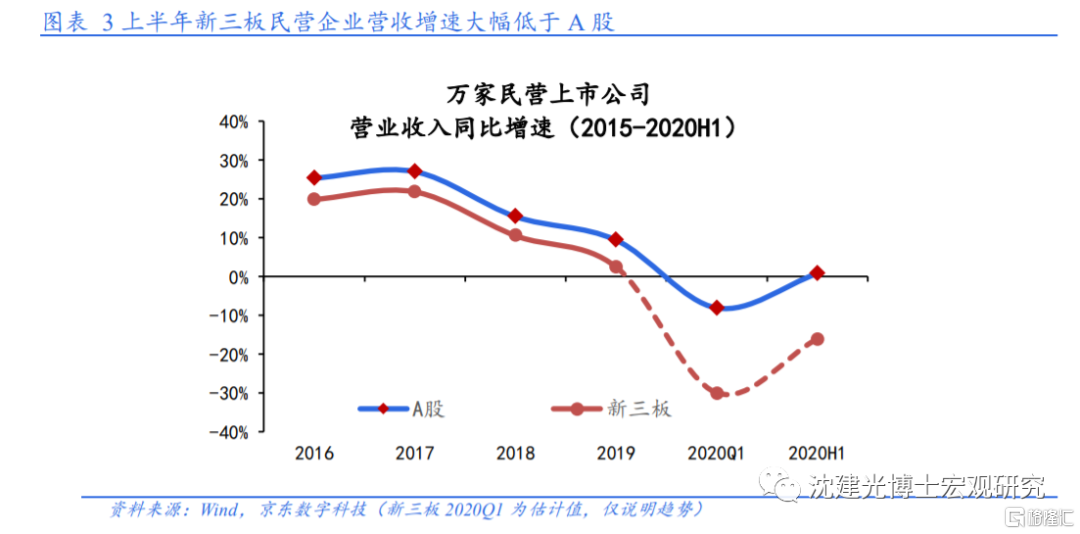

对照中小企业二季度财务经营情况,三季度末中小企业经营加快恢复。此前我们基于上万家民营企业的半年报数据分析发现,无论是以A股上市公司为代表的大中型民营企业,还是以新三板挂牌公司为代表的小型民营企业,二季度以来生产经营均有所好转,但后者的恢复进度仍相对滞后。

一方面,A股样本企业(2403家)2020上半年营收增速回正、为0.75%,且二季度当季同比增速8.4%、较一季度的-8.1%有较大反弹,已接近2019年全年水平(9.4%),复工复产推动大中型企业生产经营基本恢复正常。另一方面,新三板样本企业营业收入同比大幅下降16%,明显不如A股样本企业同期表现,生产恢复仍然相对滞后。原因可能在于中小企业受疫情冲击相对更大,同时重启生产面临更多困难(如资金、人员、原材料等)。

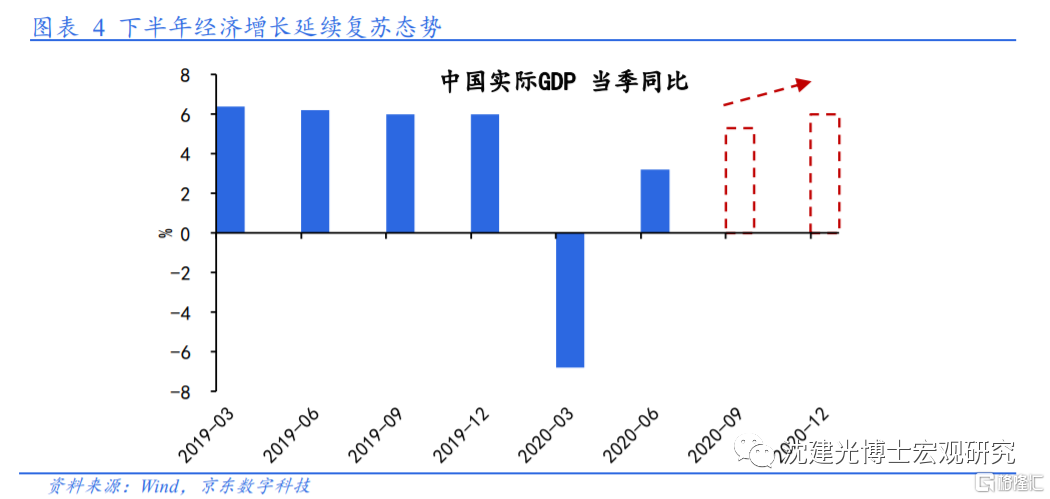

三季度末小型企业景气度出现加速恢复迹象,这无疑是经济持续复苏的重要利好。结合宏观指标蕴含的信息,随着疫情防控和经济发展工作不断推进,三季度中国经济不仅延续回暖态势,而且释放出更加积极的信号,我们由此判断三季度我国经济增速大概率回升至5%以上,四季度有望达到至疫情之前的水平。

然而,考虑到疫情对中小企业(特别是部分线下行业)以及中低收入人群影响极为深远、短期难以抹平,接下来政策面仍要聚焦中小企业,持续加强金融支持、扩大有效需求、促进服务业恢复、防范中低收入群体失业,从金融、财税、数字化转型等多个方面为中小企业生存发展提供长期支持;同时,有针对性地化解结构性矛盾,为畅通国内大循环打下基础。