下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:靳毅团队

来源:靳论固收

1、 事件

2020年9月30日,国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数。其中,制造业PMI指数为51.5%,较上月上升0.5个百分点,连续7个月位于临界点以上。非制造业PMI为55.9%,较上月上升0.7个百分点。

2、 点评

2.1、制造业景气持续回升,供需双双改善

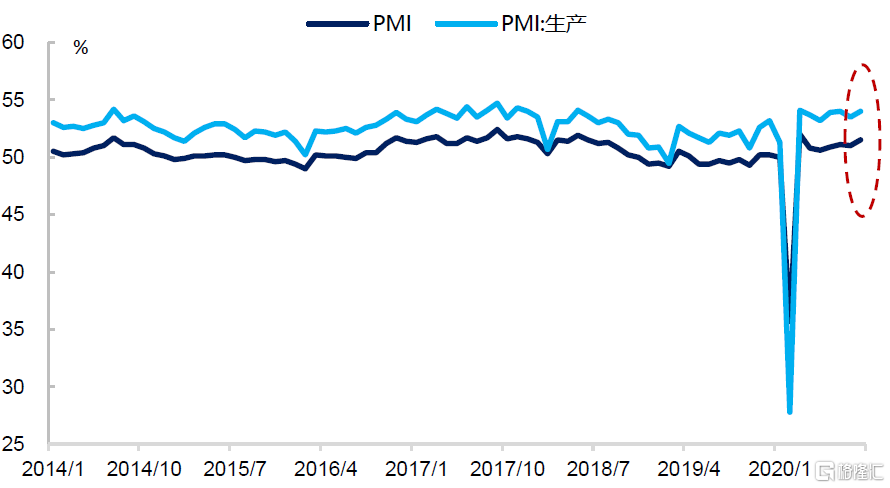

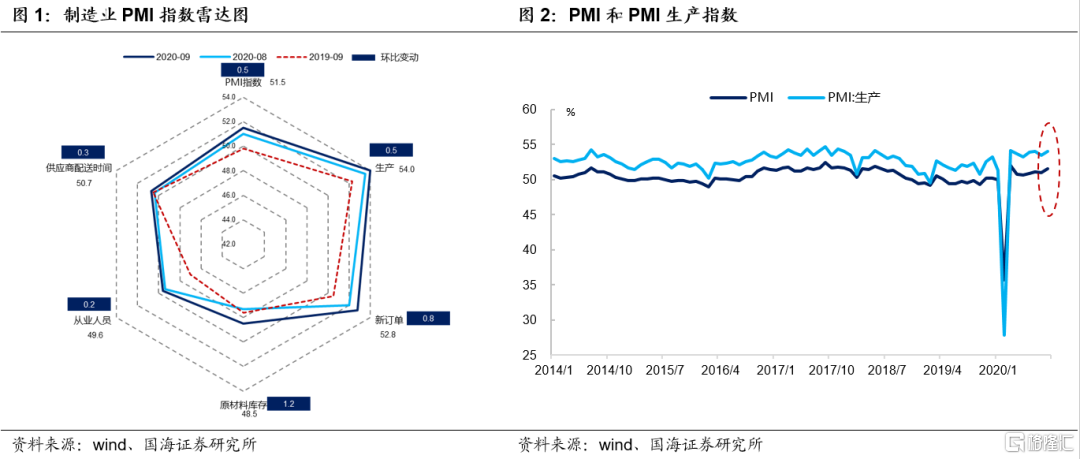

9月制造业PMI指数为51.5%,较上月上升0.5个百分点,各分项指数均得到改善。其中,生产指数、新订单指数和供应商配送时间指数均位于荣枯线以上,而原材料库存指数和从业人员指数则位于临界点以下。

供需双双回升,结构持续改善。生产方面,9月PMI生产指数为54.0%,较上月上升0.5个百分点,连续7个月位于临界点以上。随着传统生产旺季的来临,企业生产经营活动预期维持在高位,制造业景气持续回升。

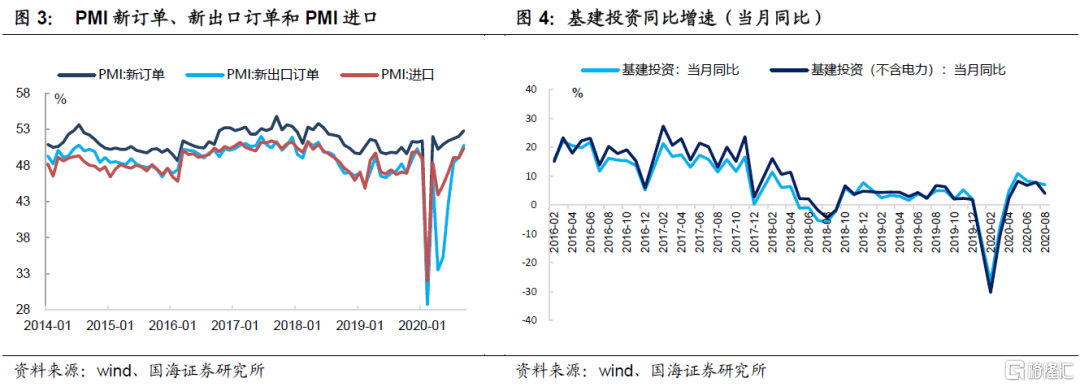

需求方面,9月PMI新订单指数为52.8%,较上月上升0.8个百分点。新出口订单为50.8%,较上月上升1.7个百分点;PMI进口为50.4%,较上月上升1.4个百分点。生产指数与新订单指数的差值为1.2%,进一步收窄,反映供需结构得到持续改善。

内需方面,随着国庆、中秋双节的临近,假日消费效应凸显,食品及酒饮料精制茶等行业生产和新订单指数均维持在55%以上。与此同时,随着雨季结束后地产、基建的赶工,以及专项债的陆续发行,基建投资实现持续复苏,进一步推动内需的改善。

下一阶段,随着双十一、双十二等购物节的到来,内需有望持续恢复,但仍需持续关注“促消费”等相关政策的落地情况。

外需方面,欧美PMI近几月已回到临界点以上,反映海外经济的逐步复苏,叠加稳外贸稳外资政策的落地,外需持续回暖。

下一阶段,随着海外感恩节、圣诞节的临近,海外订单或将出现持续改善,但在欧洲二次疫情爆发以及中美贸易摩擦的影响下,外需的回暖仍存在一定的不确定性。

2.2、价格出现分化,企业逐步补库存

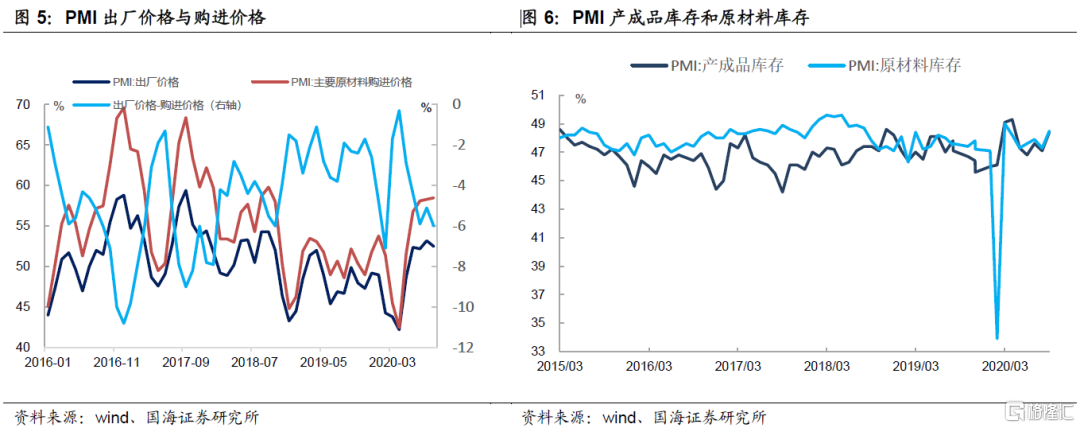

价格数据出现分化,企业盈利空间受挤压。9月PMI购进价格上升0.2个百分点至58.5%,PMI出厂价格下滑0.7个百分点至52.5%,但仍位于今年以来的次高点。PMI出厂价格-购进价格差值为-6.0%,较上月环比下滑0.9个百分点,反映企业盈利空间受到挤压。

从各项数据来看,企业开始逐步补库存。9月产成品库存为48.4%,较上月上升1.3个百分点;原材料库存为48.5%,较上月上升1.2个百分点。受海内外需求持续回暖及传统生产旺季到来的影响,企业生产预期持续维持高位,采购量上升1.9个百分点至53.6%,企业出现逐步补库存的现象。

从各项数据来看,企业开始逐步补库存。9月产成品库存为48.4%,较上月上升1.3个百分点;原材料库存为48.5%,较上月上升1.2个百分点。受海内外需求持续回暖及传统生产旺季到来的影响,企业生产预期持续维持高位,采购量上升1.9个百分点至53.6%,企业出现逐步补库存的现象。

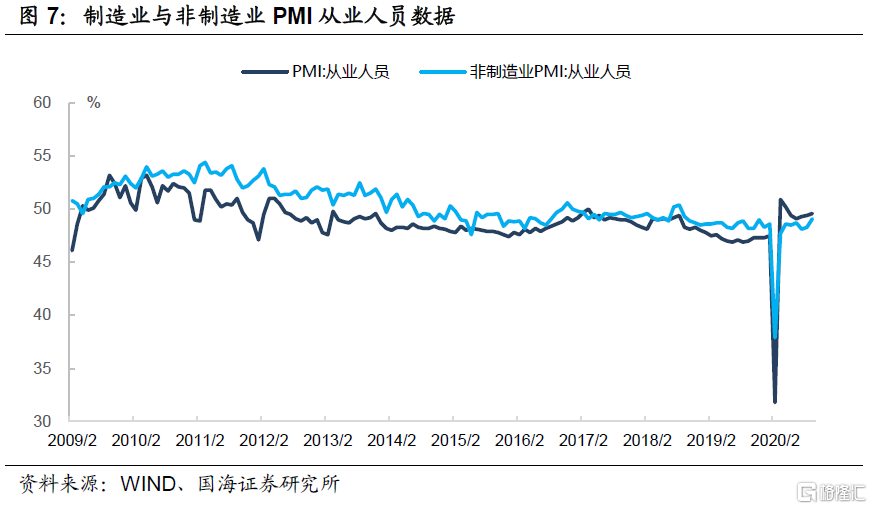

2.3、就业数据持续改善

就业数据持续改善。9月制造业PMI从业人员项为49.6%,较上月小幅上升0.2个百分点,是今年5月以来的最高点。非制造业从业人员项为49.1%,较上月上升0.8个百分点。随着海内外需求的持续改善,企业生产经营预期维持高位,用工需求也随之得到提振。

整体来看,9月制造业PMI略超预期,各分项都出现了改善的迹象,反映经济持续复苏。在假日消费效应的影响下,生产和需求双双回升,供需结构持续改善。但值得关注的是,受全球疫情的影响,部分行业仍存在需求不足的现象。

下一阶段,PMI在海内外假日消费效应的影响下,或将持续回暖,但仍需关注相关政策的落地情况,以及海外疫情反复和禁令对经济的影响。

3、风险提示

疫情防控不及预期;政策支持力度不达预期;通胀超预期。