下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:中性

核心观点

Q3 各煤种价格同比虽然依旧下滑,但环比改善明显,且坑口煤价环比涨幅高于港口。预计板块 Q3 净利环比约增长 18%以上,同比降幅有望收窄。四季度预计煤炭供给缺乏向上的弹性,煤价整体维持高位,行业景气预期稳中向好。目前板块估值处于历史低位,龙头公司估值提升逻辑清晰,推荐业绩向好、股息率有保障的低估值龙头。

三季度动力煤及焦炭价格同比跌幅收窄,焦煤、无烟煤价格降幅仍偏大。2020 年Q3(截至 9月 28 日,下同)单季煤炭均价同比下跌 13.1%,分煤种看,动力煤同比跌幅最小,平均下降 4.56%,其中港口煤价基本持平,坑口煤价降幅较大;焦炭价格同比降幅约为 4.64%;炼焦煤和无烟煤大幅下降,跌幅分别达到 15.52%和17.51%。环比而言,动力煤均价环比上涨 7.51%,无烟煤均价环比下降 5.10%,焦煤均价环比下降 2.77%。

预计板块 Q3单季净利润环比上涨 18%以上,前三季度业绩同比下降 13.5%。以我们主要跟踪的上市公司为样本,预计 Q3单季净利环比增长或超过 18%,但前三季度累计净利润同比或下降 13.5%,降幅较中报的 20%进一步收窄。我们重点跟踪的公司中,预计有 8家公司前三季度业绩可以实现正增长,其中 3 家公司同比增速可超过 15%(陕西煤业、冀中能源、平煤股份),多数公司均有望呈现单季环比改善的状态,利好市场对行业预期的修复。

四季度煤价展望:旺季效应支撑煤价维持高位。展望四季度,前期是“双焦”旺季,后期是动力煤旺季,旺季效应有望带动煤炭需求边际改善。虽然全国范围的安全监管因素在旺季保供下或有所弱化, 但供给整体依然缺乏向上的弹性,在需求释放下,行业旺季料仍将是供需紧平衡的格局,支撑煤炭价格维持高位,有助于盈利能力进一步改善。

风险因素:宏观经济增速放缓影响煤炭需求。进口、安监等政策再度放松。

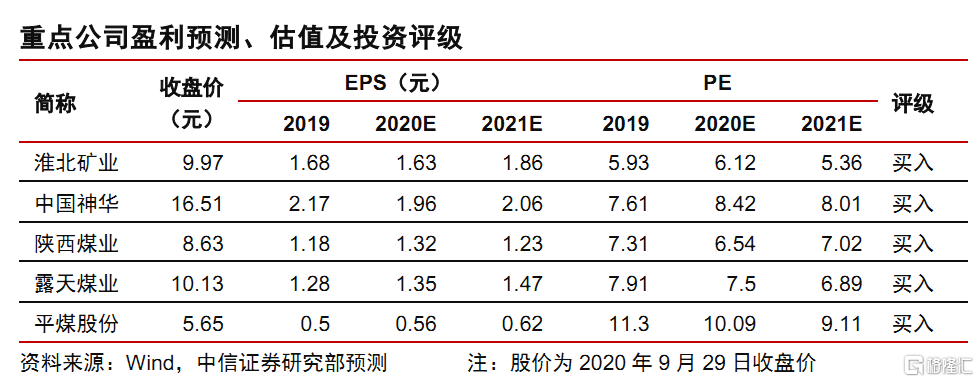

投资策略。关注业绩向好、股息率有保障的低估值龙头公司。目前煤价稳中向好,行业中短期改善的逻辑明确,板块估值也具备吸引力,具备防御属性。我们认为在资金推动和板块轮动的效应下,板块交易活跃度有机会继续上升,优质公司估值修复空间明确。推荐业绩向好、股息率有保障的低估值龙头公司:淮北矿业、中国神华(H+A)、陕西煤业、露天煤业及平煤股份。