下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中泰宏观研究团队

来源:梁中华宏观研究

经济状况:

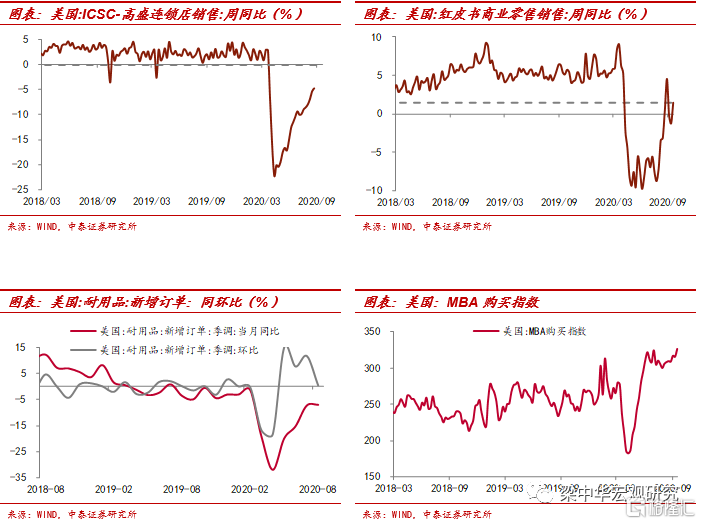

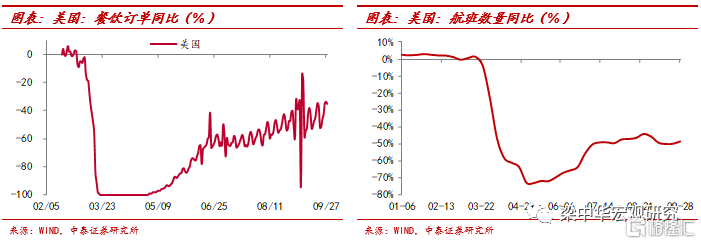

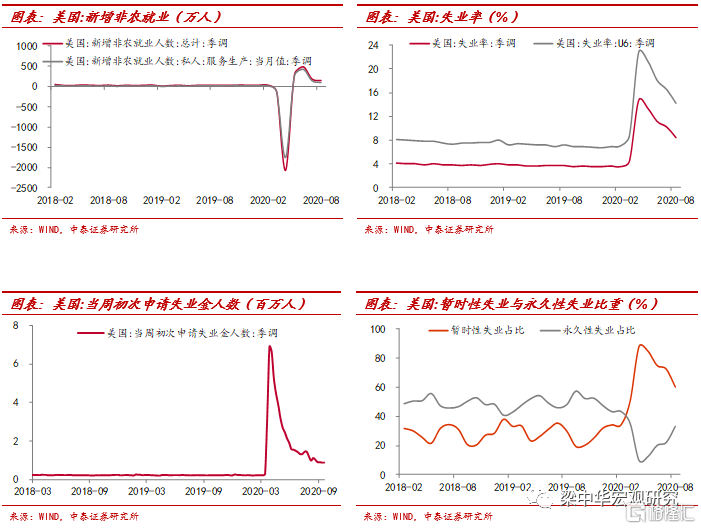

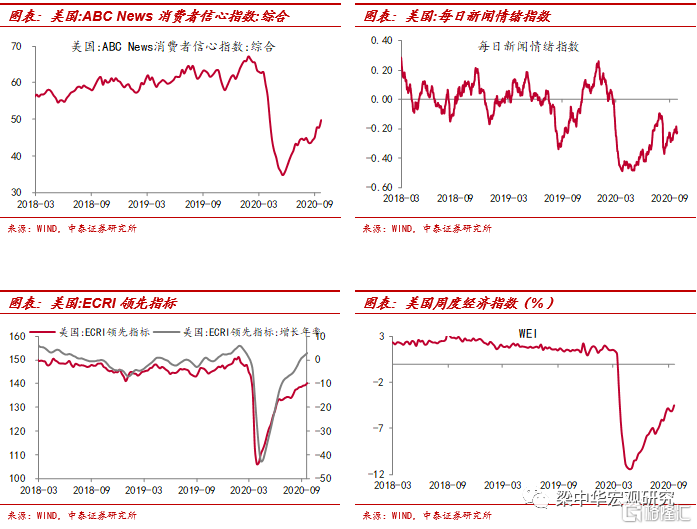

美国:本周红皮书商业零售销售同比转涨至1.5%;航班量较去年同期仍下滑48.6%;消费者信心指数回升至49.8,新闻情绪指数则回落至-0.22%左右;截止9月19日,初请失业金人数仍高达87万;截止9月24日,周度经济指数回升至-4.5%。

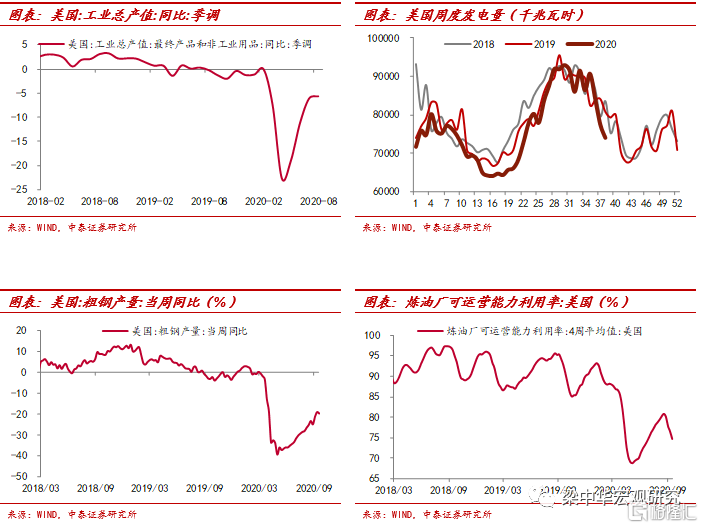

8月美国耐用品订单同比小幅回升至-7.1%,环比仅0.5%,不及预期,较上月大幅放缓;8月成屋销售环比增长2.4%,是2006年底以来最大月度增幅,主要得益于利率的持续下行;截止9月18日,周度发电量较去年同期下滑8.4%,跌幅4月以来新高;截止9月25日,美国预期通胀率回落至1.58%。

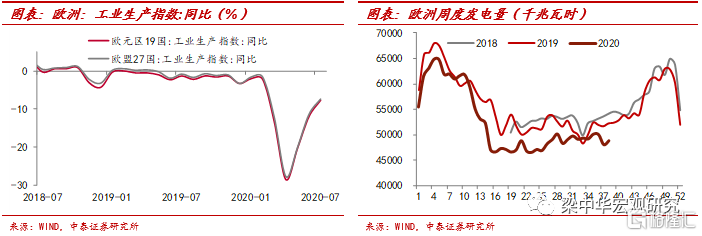

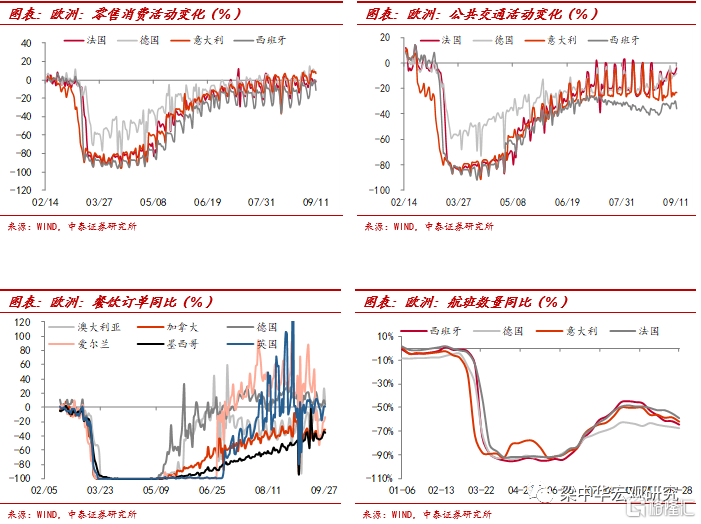

欧洲:本周欧洲主要国家消费活动有所回落,如德国餐饮订单恢复度较上周下滑约6个百分点;加拿大餐饮订单较基期跌幅扩大至-35%。就航班量来看,欧洲多数国家跌幅仍在6成左右。此外,截止9月18日,欧洲周度发电量较去年同期下滑6.5%。

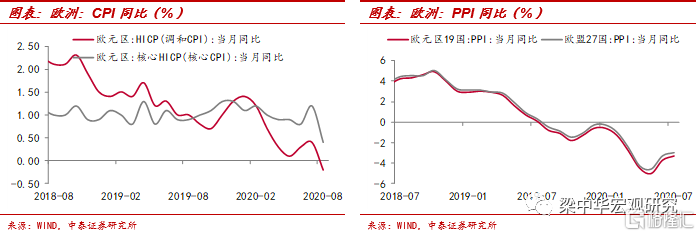

8月欧元区消费者信心指数小幅回升至-13.9%;8月制造业PMI指数再度回升至53.7,但服务业PMI指数再度下滑至枯荣线以下,主要是受二次疫情冲击影响。

金融状况:

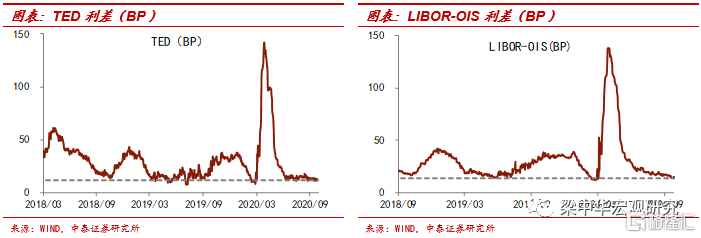

流动性:TED利差和LIBOR-OIS利差指数维持在正常水平,流动性暂无危险。

央行:本周美联储、欧央行和日央行等仍在持续宽松,截止9月26日,美联储总资产为7.09万亿美元,欧央行和日央行则扩表至6.5万亿欧元和689.69万亿日元。

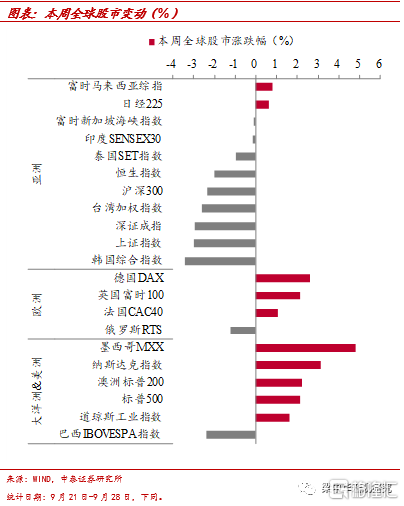

股市:本周亚洲股市多数下跌,欧美股市多数上涨。韩国和中国跌幅靠前,韩国跌幅超过3%,上涨指数跌幅也接近3%。墨西哥涨幅最大为4.8%,其次为纳斯达克上涨了3.1%,德国和英国涨幅也超过2个百分点。

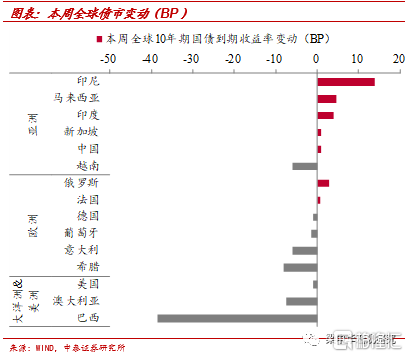

债市:本周国债收益率多数下行。欧美多数国家10年期国债收益率在下行,尤其是巴西下行了38.6个BP,希腊、意大利以及澳大利亚下行幅度也超过5BP。亚洲多数国家国债收益率在上行,尤其是印尼上行了14个BP,中国上行0.9个BP。

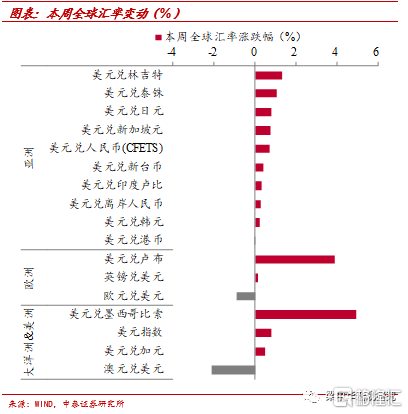

汇率:本周美元指数续升,多数国家相对贬值,英镑则相对升值。人民币离岸价继续贬值,美元兑人民币离岸价从21号的6.79小幅回升到28号的6.81。

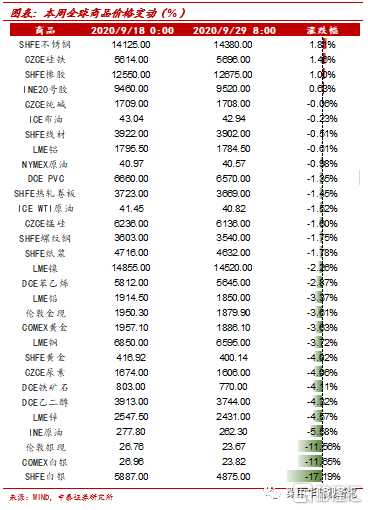

商品:本周原油大幅下跌,其中INE原油价格跌幅超过5%;贵金属以及黑色商品继续下跌,COMEX白银跌幅超过11%,SHFE白银跌幅超过17%,DCE铁矿石跌幅超过4%。

疫情状况:

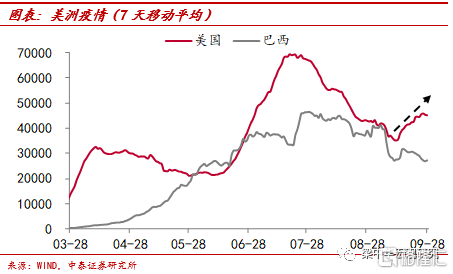

美洲:美洲每日新增病例小幅抬升,近一周平均每日新增病例超过4万人;巴西每日新增病例则相对稳定,近一周平均每日新增病例不到3万人。

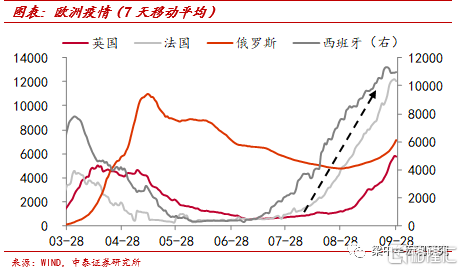

欧洲:欧洲疫情仍在爆发,尤其是西班牙每日新增病例高达3.2万人,继续创历史新高;法国也比较严重,每日新增病例超过1万人;英国每日新增病例则接近第一次爆发时期。鉴于欧洲疫情二次爆发态势明显,多个国家的防控措施再度加强,或对经济恢复产生一定影响。

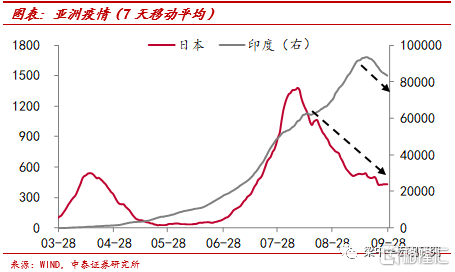

亚洲:日本每日新增病例在逐步回落,而印度每日新增病例在放缓,但依旧相当严峻,最近一周平均每日新增病例仍高达8.3万人。

双节假期,海外应该关注那些事?

下面列出了部分高频数据图表,详细目录可参考文末,如需详细数据库,可联系本团队成员。

美国经济状况

1、美国生产

2、美国需求

3、美国就业

4、美国景气

5、美国通胀

欧洲经济状况

1、欧洲生产

2、欧洲需求

3、欧洲景气

4、欧洲通胀

全球市场状况

1、美元流动性

2、全球股市

3、全球债市

4、全球汇率

4、全球商品

全球疫情状况

1、每日新增

详细目录