下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

国金证券研究所

总量研究中心

固收周岳团队

基本结论

本篇为2020年城投非标系列西北篇,对西北地区(宁夏回族自治区、青海省、甘肃省、新疆维吾尔自治区、陕西省)城投平台的非标及融资租赁使用情况进行梳理。

通过研究西北地区城投平台的非标及融资租赁融资情况,我们发现西北地区城投平台整体对非标及融资租赁依赖程度不高。具体来看,西北地区,宁夏、陕西地区城投平台非标融资与融资租赁之和较高,分别为11.59%、11.56%,两类融资中,宁夏地区相对更依赖融资租赁融资,长期融资租赁占比为9.96%,而陕西省则相对更依赖非标融资,长期非标融资占比为6.72%。新疆、甘肃、青海长期非标及融资租赁融资占比总和相对较低,且长期融资租赁占比均高于长期非标融资占比。

总体来看, 中低层级、中低评级的平台更依赖非标及融资租赁。具体来看,陕西省地级市平台、AA及以下的平台更多使用非标融资;甘肃省两类融资占比较高的主体大多为省及省会(单列市)平台,且多为AA级以上的主体;新疆地区两类融资占比较高的主体大多都是地级市平台,主体评级以中低评级为主。

各省份非标或融资租赁占比前十的城投平台当中,多为中小型规模,规模大多在500亿元以内,且主体评级以AA+及以下为主。长期非标及融资租赁较高的平台,主营以基建、土地整理开发、物业管理、咨询服务为主,租赁物以是管网、道路资产及其附属设施等为主。

非标融资较高的主体可能面临一定的现金流压力。我们筛选出西北地区2019年非标融资占比超20%的主体,共得到5家平台,均为陕西省平台,评级以AA级为主,这些平台总资产规模偏小,且资产质量不高,应收账款及其他应收款占比较高,回款情况较差。此外,这些平台的偿债能力也较弱,盈利能力较差,对政府补助的依赖程度较高,未来需关注公司融资结构和融资成本对后续现金流带来的影响,以及应收款项的回款情况和政府补助的可持续性。

风险提示:1. 公司转型风险:在当前政策背景下,城投公司或将加速向产业转型,在此过程中可能存在转型失败而外部支持减弱的风险;2. 再融资风险:金融去杠杆趋势不变,部分主体可能存在再融资接续困难的风险;3.财务明细未披露或不准确:因部分企业财务明细未详细披露,或因会计处理较为粗糙,可能使得部分结论存在偏差。

一、西北地区非标与融资租赁状况概览

本篇对西北地区(宁夏回族自治区、青海省、甘肃省、新疆维吾尔自治区、陕西省)城投平台的非标及融资租赁使用情况进行梳理,供投资者参考。

1.样本情况与非标、融资租赁数据选取说明

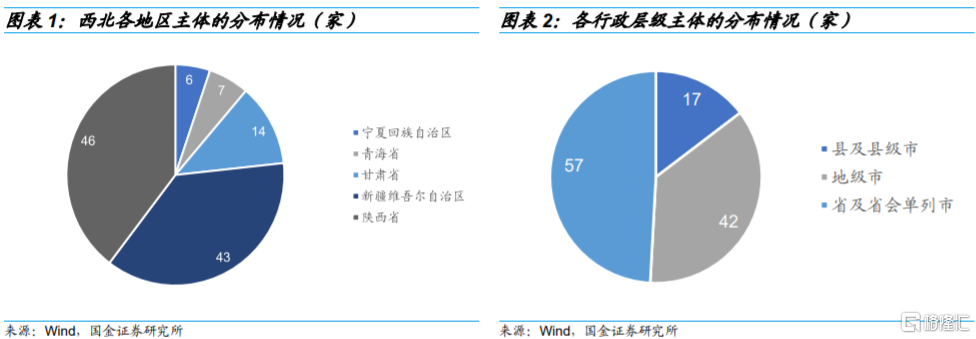

在非标与融资租赁数据的选取规则,以及非标及融租占比的计算方法等,可参照前期华南篇报告的相应内容,此处不再赘述。经过筛选[1],本篇报告共计入选116个样本主体,其中陕西地区共有样本46个、新疆地区43个、甘肃地区14个、青海地区和宁夏地区样本主体分别为7个和6个[2];按行政层级划分,省及省会(单列市)共有样本主体57个、地级市42个、县级县级市17个。具体分布如下图所示:

对于城投企业的融租融资,由于财报的明细数据有限,我们还整理了动产融资统一登记公示系统(中登网)中各城投平台 2016 年及以后利用不动产进行租赁融资的登记情况。就西北地区,我们共得到 270 条登记记录,涵盖了 51 家主体[3]。

其中,陕西地区共有164条记录、甘肃地区65条、新疆地区40条、青海和宁夏地区分别由6条、1条;按行政层级划分,省及省会(单列市)共有159条记录、地级市101条、县及县级市16条。

2.西北地区非标与融资租赁融资的整体状况

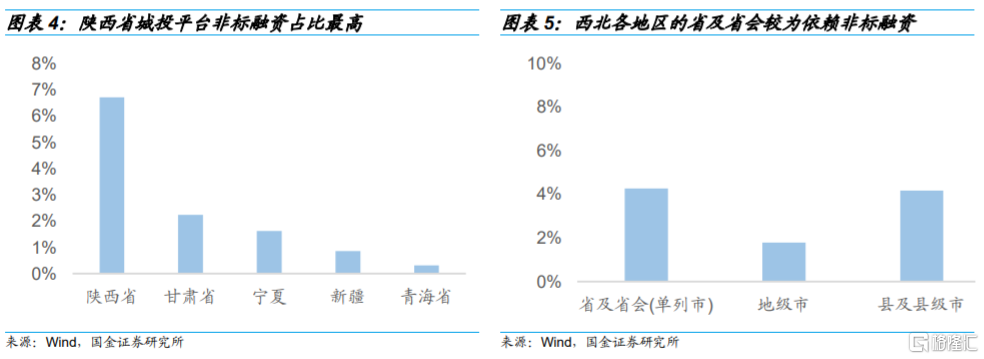

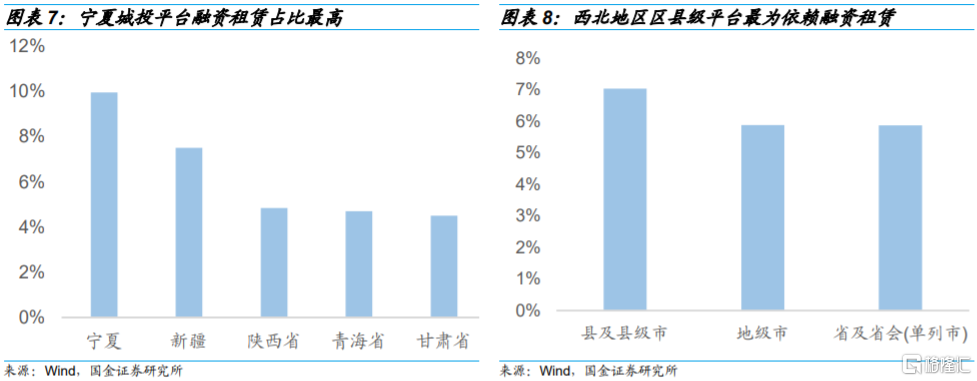

西北地区长期非标及融资租赁的综合占比[4]约为8.65%。具体来看,宁夏两类融资的总比重在西北地区最高,占比整体达到11.59%;陕西省紧随其后,为11.56%;新疆位列第三,为8.36%;甘肃地区和青海地区占比相对较低,分别为6.74%、5.02%。

从两类融资的结构上分析,陕西省更依赖非标融资,其非标融资规模约为融资租赁的1.39倍;而宁夏、青海、甘肃和新疆则更依赖融资租赁融资,其长期融资租赁占比均高于长期非标占比。此外,考虑到宁夏地区和青海地区样本数量少,代表性较弱,因此后文将不做具体分析。

下面分别从非标、融资租赁两个方面来看西北各地区的表现。首先,从非标融资方面来看,陕西省长期非标融资的占比最高,为6.72%,远高于甘肃的2.24%和宁夏的1.63%。行政层级方面,省及省会(单列市)和县及县级市的长期非标融资占比较高,分别为4.26%和4.17%,地级市该比重则相对较低,为1.79%。

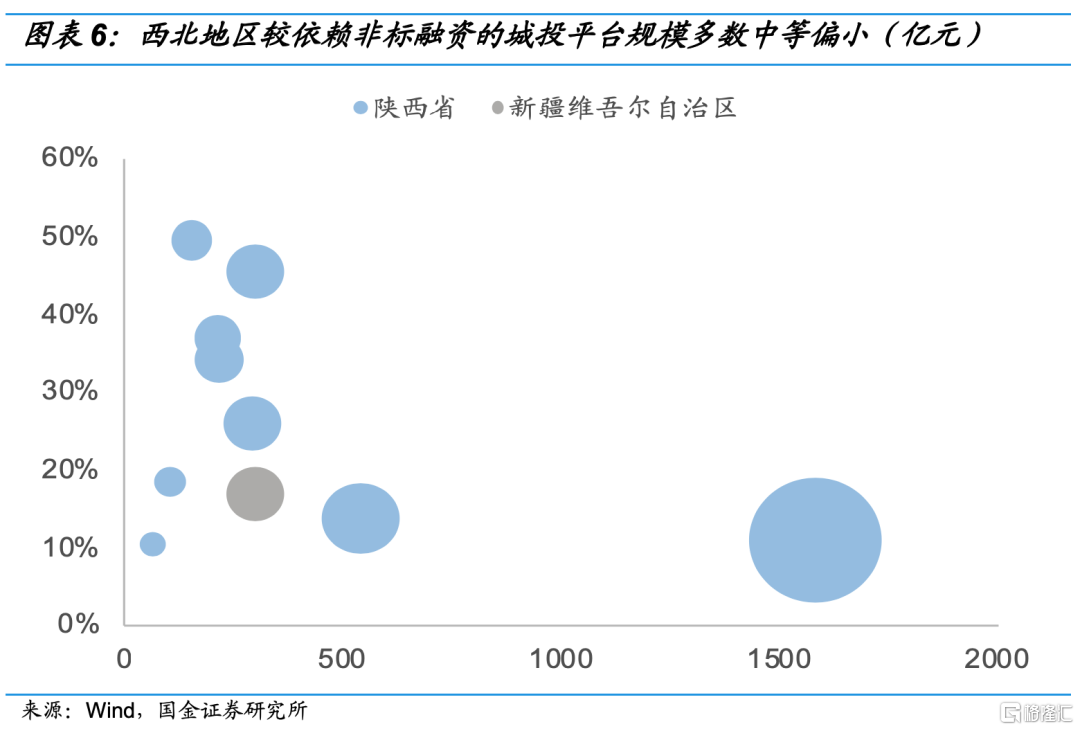

基于西北地区城投企业非标融资占比排名前十的样本数据,从企业规模上分析,仅有1家城投企业19年末的资产总额超过了1500亿元,大多数企业的资产规模差距不大,主要集中在500亿元以内,均为中小型城投。从主营业务方面来看,西北地区长期非标融资占比排名靠前的城投企业的业务多涉及基础设施建设和投资、房地产开发、国有资产经营管理等。

其次,融资租赁方面,青海省的长期融资租赁占最高,为9.96%;新疆次之,该占比为7.50%;陕西、青海、甘肃长期融资租赁占比则相对较低,分别为4.84%、4.71%、4.50%。从行政层级划分来看,县及县级市平台的长期融资租赁占比最高,为7.04%,地级市和省及省会(单列市)平台相对较低,分别为5.88%、5.87%。

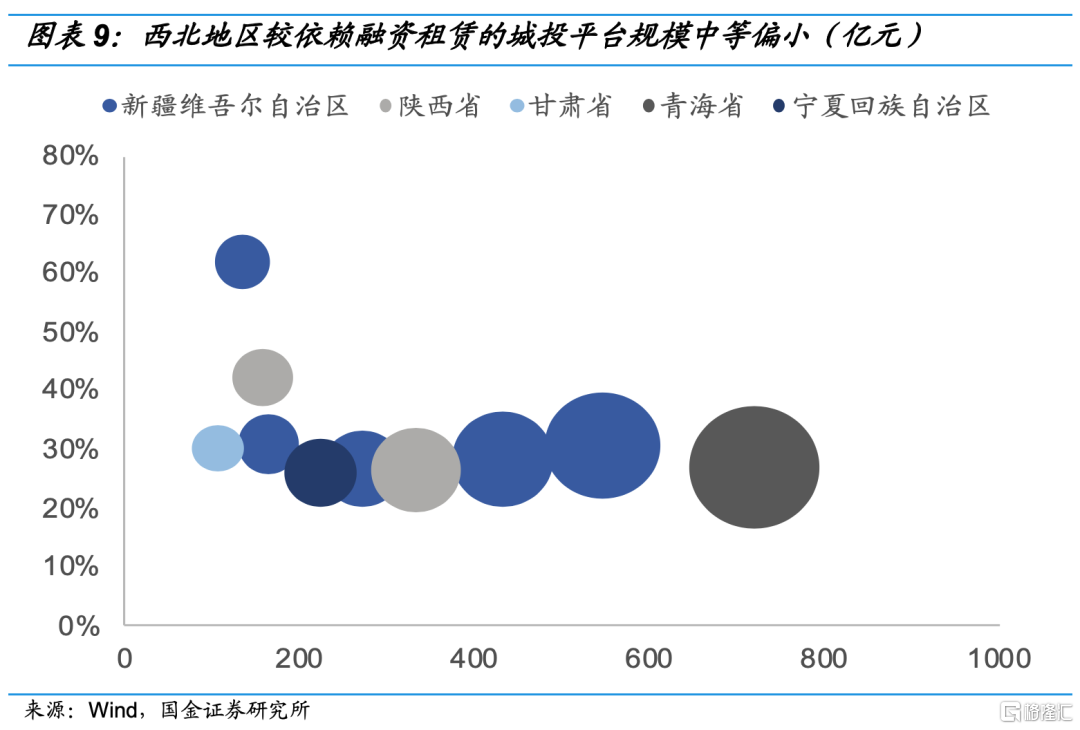

同样地,在企业规模方面,西北地区长期融资租赁占比靠前的城投平台中,仅有1家资产规模超过700亿元,其余均在600亿元以下,这与非标的情况类似,中小规模平台更多地依赖融资租赁融资。在长期融资租赁占比较高的城投平台中,融资租赁物以道路设施、管网及配套设施、机械设备和办公用品等为主,这些平台的主营业务涉及物业管理、设备租赁、项目投资开发、咨询服务、房屋租赁等。

[1] 剔除未披露长期借款、长期应付款明细,及最近一期财报早于2019年12月的样本。

[2] 青海省和宁夏回族自治区样本数量过少,后文不具体分析。

[3] 中登网所记录的51个主体并为完全包含在前述116个样本主体当中。

[4] 长期非标融资占比=长期借款及长期应付款中的非标融资/(长期借款+长期应付款);长期融资租赁占比=长期借款及长期应付款中的应付融资租赁款/(长期借款+长期应付款)。

二、西北地区非标与融资租赁使用情况

这一部分,我们将分省(自治区)来看各地区城投平台非标与融资租赁融资的使用情况。

1.陕西省非标及融资租赁情况

综合来看,陕西长期非标融资和融资租赁占比为11.56%,高于西北地区大多数省份(自治区)。从行政层级来看,省及省会(单列市)平台对非标和融资租赁的依赖程度较高,为13.04%;县及县级市平台次之,为11.51%。信用评级方面,低评级平台明显更依赖非标与融资租赁。

1.1陕西省非标融资使用情况

在西北各地区中,陕西省城投平台的长期非标融资占比最高,为6.72%。具体来看,各层级中,县及县级市和省及省会(单列市)平台长期非标融资占比相对较高,分别为8.73%、8.32%。主体评级方面,AA、AA-级城投平台2019年长期非标融资占比较高,分别为9.28%、7.27%,AAA、AA+评级平台的长期非标占比相对较低,分别为2.96%、1.23%,低评级主体更为依赖非标融资。长期非标占比较高的平台主营业务涉及城市基础设施建设、土地整理开发、物业服务管理等。

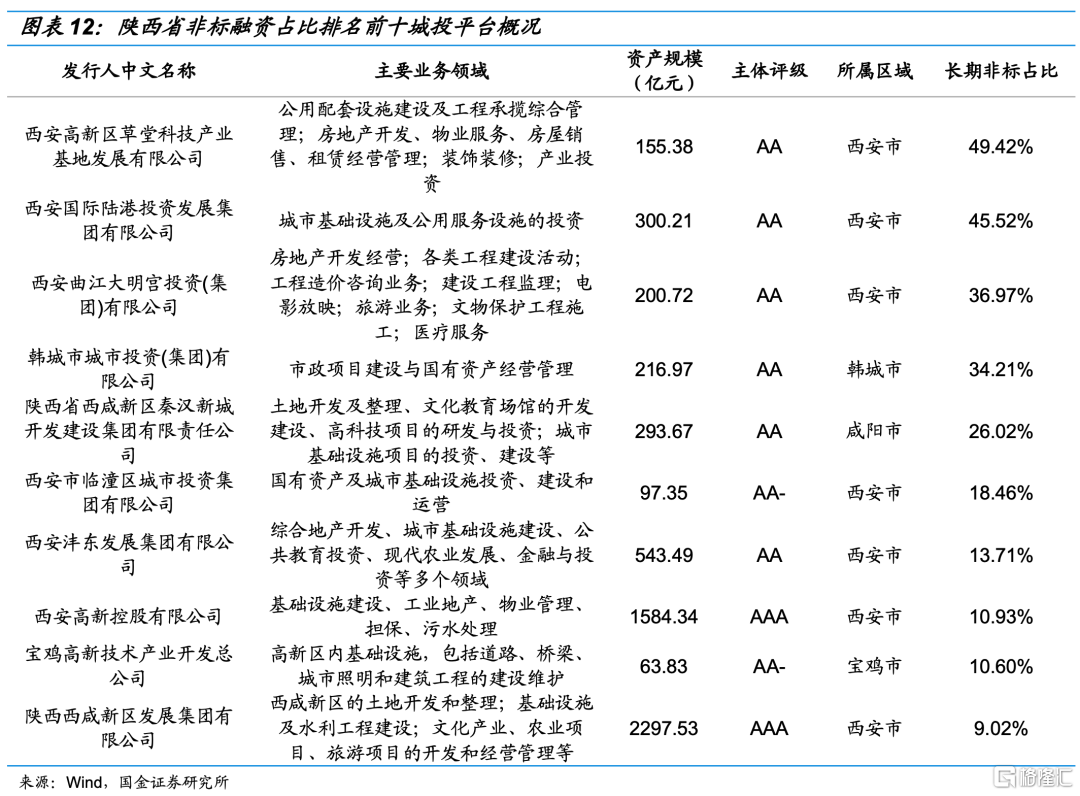

下表罗列了陕西省长期非标占比排名前十的城投平台概况,其中,西安高新区草堂科技产业基地发展有限公司和西安国际陆港投资发展集团有限公司非标占比均超过40%,分别为49.42%和45.52%。主营业务方面,陕西省非标占比前十的城投平台主要以城市基础设施建设、土地整理开发及物业服务管理为主。资产规模方面,长期非标占比较高的平台资产规模往往中等偏小,除西安高新控股有限公司与陕西西咸新区发展集团有限公司的资产规模超过1500亿元外,其余主体资产规模均在600亿元以下。长期非标占比较高的城投平台其主体评级以AA级为主。

1.2陕西省融资租赁使用情况

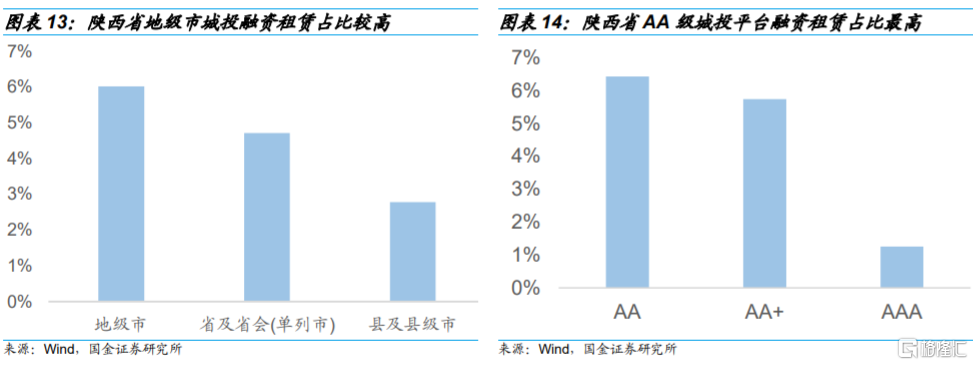

陕西省长期融资租赁占比为4.84%,在西北各地区中处于中游水平。其中,地级市平台长期融资租赁占比最高,为6.02%,而省及省会(单列市)、县及县级市平台此比例相对较低,分别为4.71%和2.78%。从主体评级来看,AA级平台长期融资租赁占比最高,为6.44%,AA+级平台次之,占比为5.75%,AAA级平台该比重最低,为1.26%。

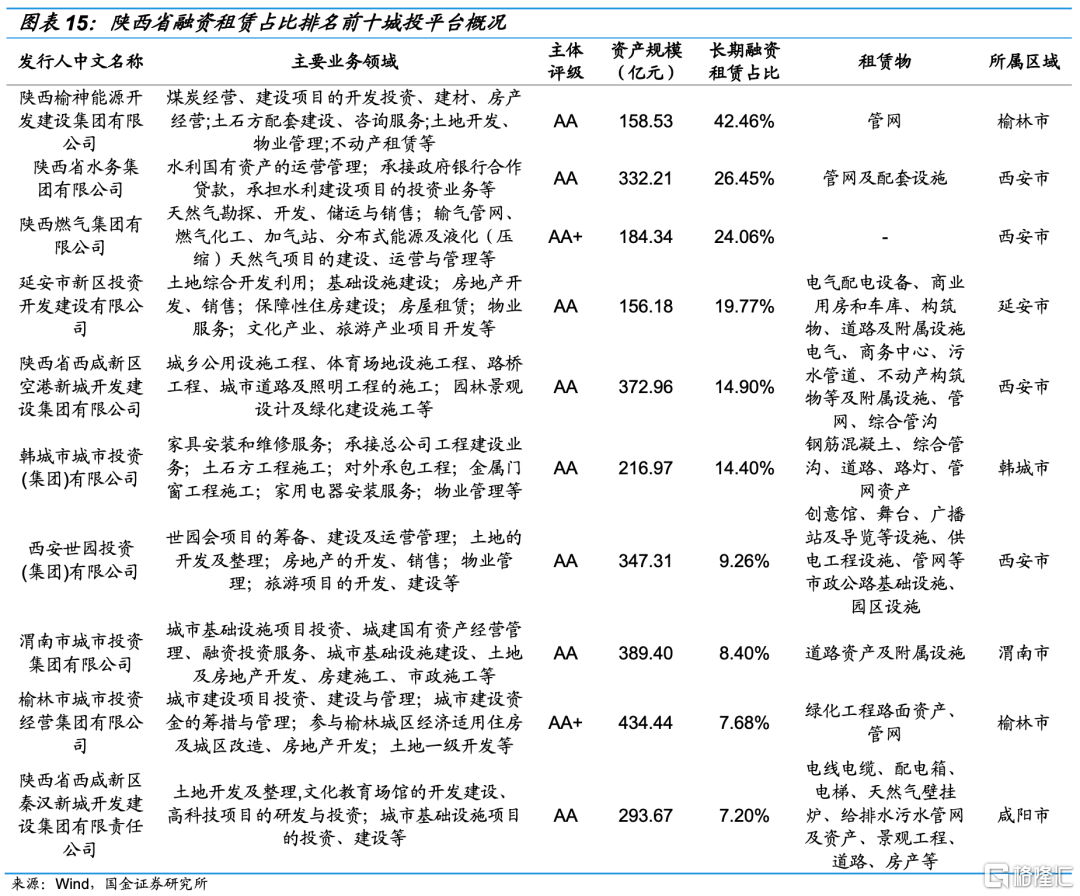

陕西省长期融资租赁占比排名前十城投平台的主体评级以AA级为主,且企业资产规模均不足500亿元,表明当地低评级、中小型的城投平台相对更依赖融资租赁。其中,陕西榆神能源开发建设集团有限公司的长期融资租赁占比最高,达到42.46%;陕西省水务集团有限公司和陕西燃气集团有限公司该比重也相对较高,分别为26.45%和24.06%。主营业务方面,长期融资租赁占比较高的平台主营业务以土地开发整理、城市基础设施建设、物业服务管理为主。此外,平台融资租赁物主要为管网、道路资产及其附属设施等。

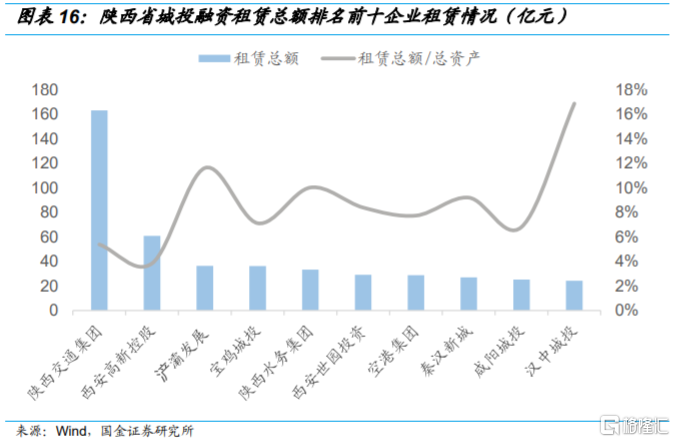

我们根据中登网数据对陕西省各城投平台2016年以后的租赁登记总额进行排序,并计算租赁总额与总资产的比重,以减少规模因素的影响。在已登记融资租赁信息的城投平台中,陕西交通集团的融租总额超过100亿元,远高于其他城投企业。在租赁总额占总资产比重方面,汉中城市建设的租赁总额占总资产比重相对数最高,其租赁绝对额为24.30亿元,占其总资产的16.88%。

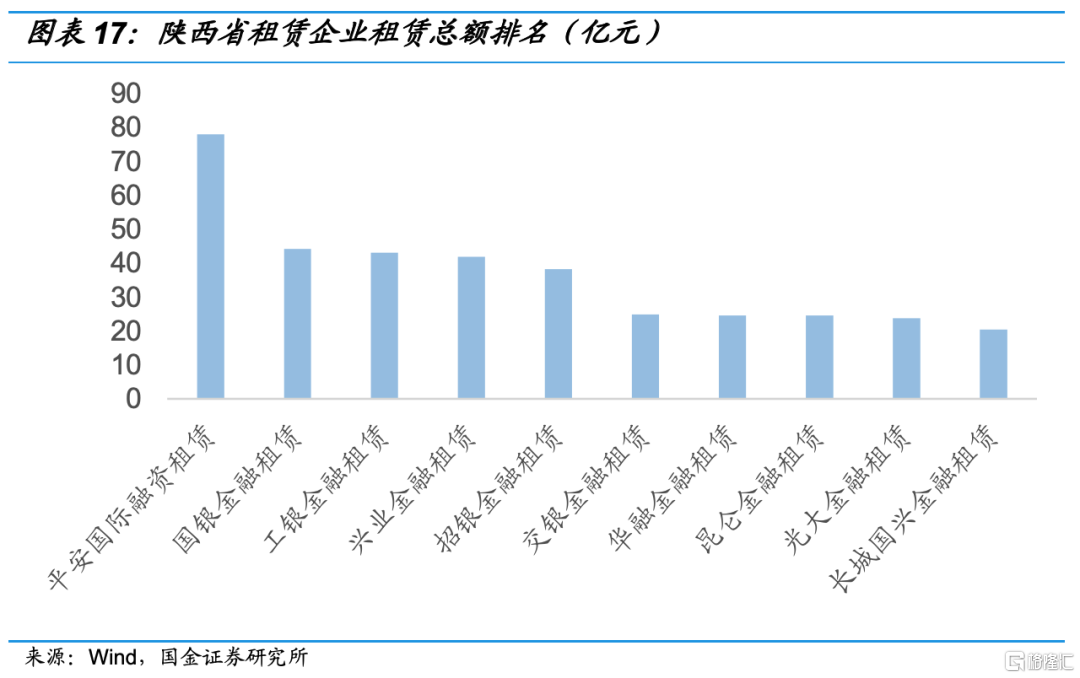

租赁企业中,平安国际融租在陕西省放款金额约为78.02亿元;国银金融租赁、工银金融租赁和兴业金融租赁分别放款44.24亿元、43.15亿元、41.95亿元,其余租赁公司放款金额均低于40亿元。

2.新疆维吾尔自治区非标及融资租赁情况

新疆地区城投平台长期非标与融资租赁占比在西北地区位列第三,高于青海和甘肃地区,且更依赖于融资租赁融资。从行政层级来看,县及县级市平台对非标及租赁融资的依赖程度最高;从主体评级来看,中低评级主体对非标及融资租赁的依赖程度较高。此外,长期非标及融资租赁占比较高的平台主营业务以土地整理开发、房地产开发、项目投资、物业管理、咨询服务为主。

2.1新疆维吾尔自治区非标融资使用情况

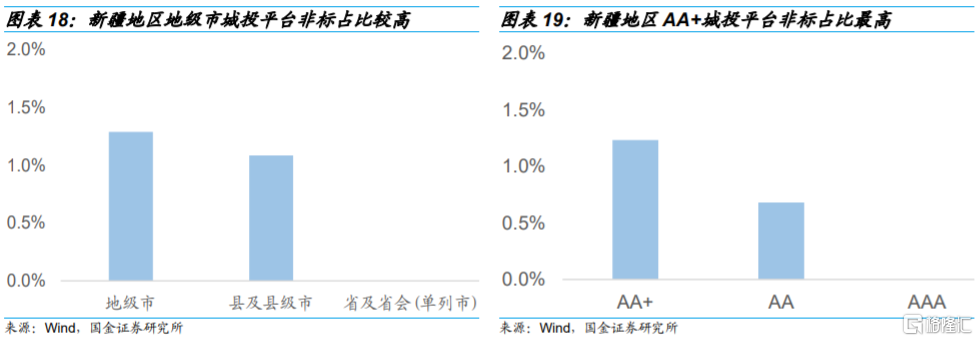

总体来看,新疆地区长期非标占比为0.86%。具体来看,行政层级方面,地级市平台对非标融资的依赖程度最高,长期非标占比为1.29%,县及县级市平台次之,占比为1.09%。主体信用评级方面,AA+级城投平台的长期非标融资占比最高,为1.23%,AA级平台为0.68%。此外,样本中省及省会(单列市)、高评级平台无非标融资。

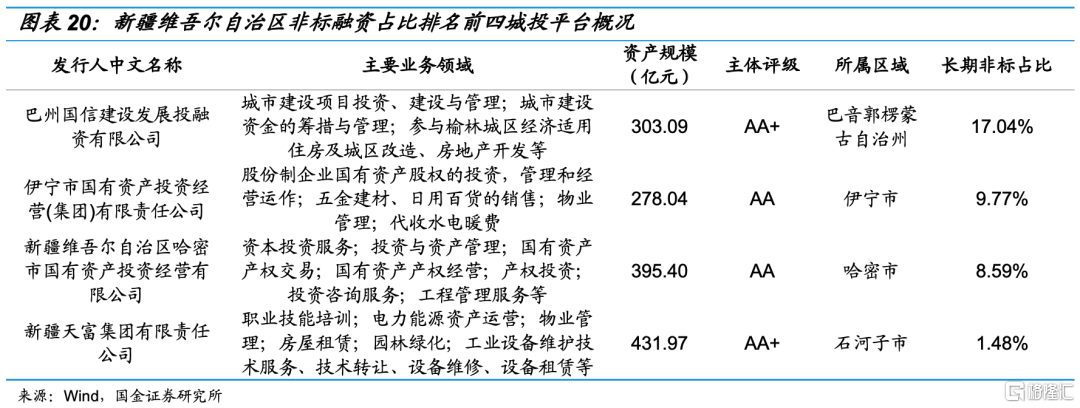

下表罗列了新疆维吾尔自治区非标融资占比排名前四的企业概况(其余企业非标占比均为0),可以看到,排名首位的巴州国信建设发展投融资有限公司长期非标占比为17.04%,高于其他主体。资产规模方面,四家城投平台均在500亿元以内,且主体评级均为AA+和AA级,说明中低评级、中小规模的城投平台较为依赖非标融资。在主营业务方面,非标占比较多的主体主要从事主营业务以房地产开发、物业管理、咨询服务等。

2.2新疆地区融资租赁使用情况

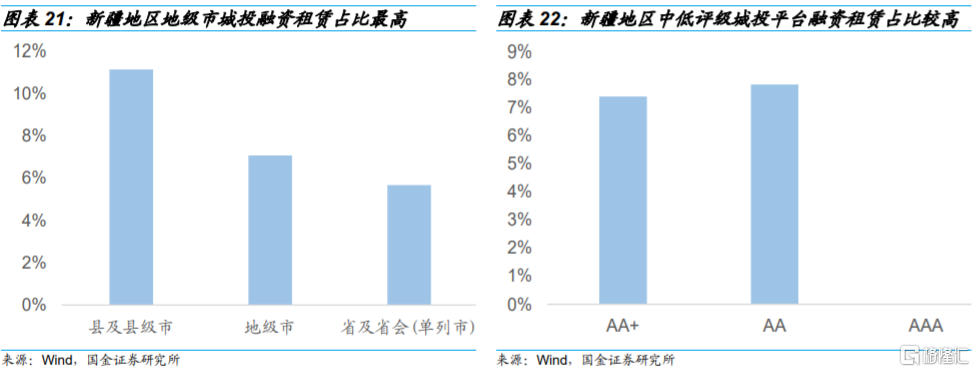

总体来看,新疆地区长期融资租赁的占比为7.50%,相对非标融资而言,新疆地区平台更依赖于融资租赁融资。具体来看,行政层级方面,县及县级市平台长期融资租赁占比最高,为11.14%;地级市次之,占比为7.08%;省及省会(单列市)平台占比最低,为5.67%。主体评级方面,AA+、AA级城投平台长期融资租赁占比分别为7.83%、7.41%,AAA级平台则无融资租赁融资。此外,长期融资租赁占比较高的企业主营业务主要以土地整理开发、房地产开发、项目投资、物业管理、咨询服务为主。

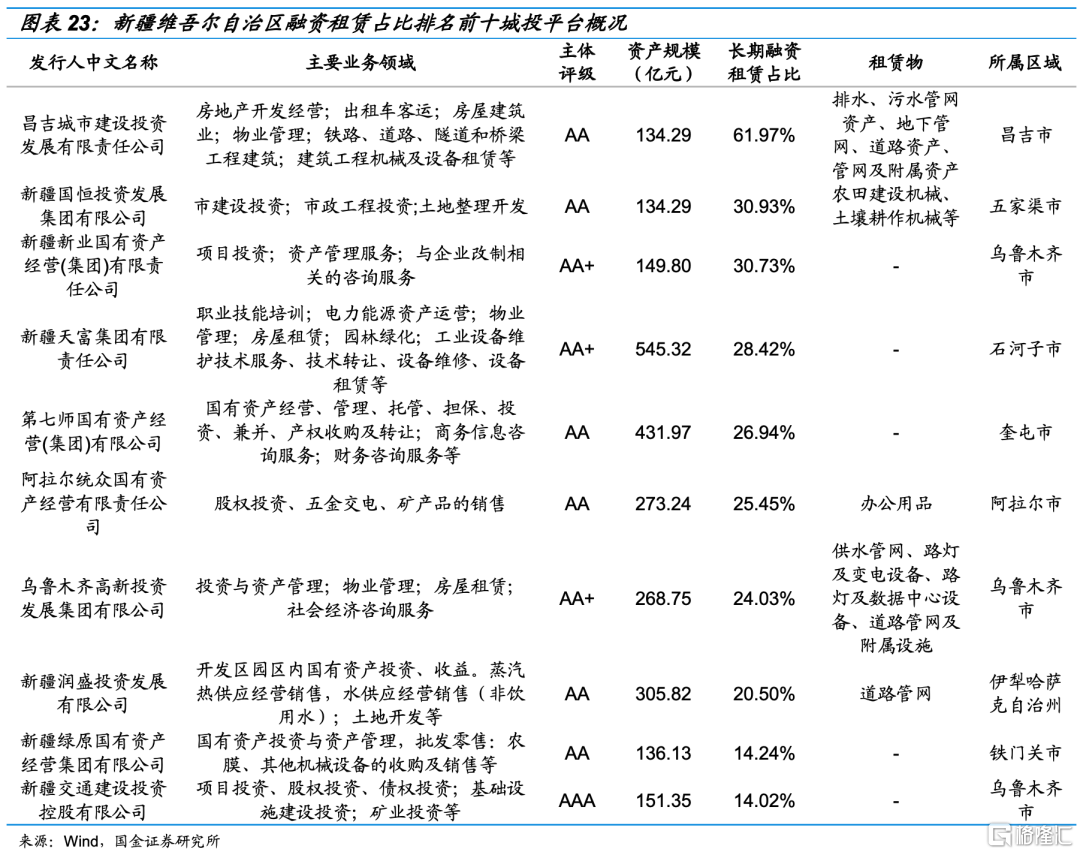

新疆地区,长期融资租赁占比排名前十城投平台中,昌吉城市建设投资发展有限责任公司长期融资租赁占比最高,达到61.97%,其余平台长期融资租赁占比在10%-30%不等。此外,大多主体2019年末的资产规模均在500亿元以下,仅有新疆新业国有资产经营(集团)有限责任公司的资产规模达到545.32亿元。总体来看,中小体量、中低评级的城投平台长期融资租赁占比较高,且该类平台主营业务主要包括土地整理开发、房地产开发、项目投资、物业管理、咨询服务等领域,租赁物则以管网、道路资产级附属设施等为主。

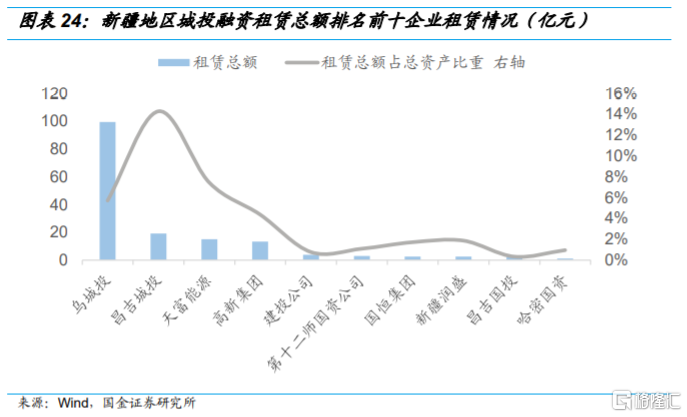

根据中登网,新疆地区融资租赁总额排名靠前的城投公司是乌鲁木齐城市建设,租赁总额超90亿元,而其他城投企业租赁总额均低于20亿元。从租赁总额占总资产比重来看,昌吉城投的占比最高,为14.30%,其他城投平台该比重均低于10%,其中,昌吉国有资产投资仅有0.33%。

租赁企业中,平安国际融租放款最多,约为44.92亿元,放款金额前十的租赁企业平均放款额度为14.13亿元。

3.甘肃省非标及融资租赁情况

甘肃地区城投平台长期非标与融租占比总体占比为6.74%,在西北地区中位列第四,且相对更依赖融资租赁融资。行政层级方面,甘肃地区非标、融资租赁主要集中于省及省会(单列市)平台;主体评级方面,中低评级主体相对更依赖于非标、融资租赁。此外,长期非标融资租赁占比较高的主体主营业务主要涉及城市基础设施、房地产开发、物业管理、国有资产经营管理等领域。

3.1甘肃省非标融资使用情况

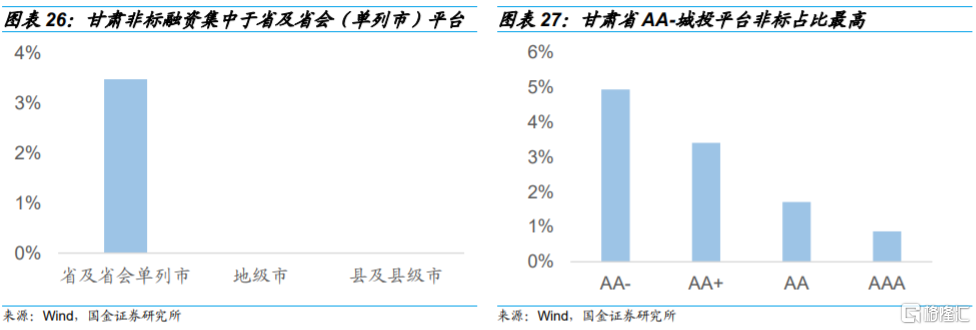

总体来看,甘肃省长期非标占比为2.24%。具体而言,行政层级方面,甘肃省内非标融资集中于省及省会(单列市)平台,长期非标融资占比为3.48%。信用评级方面,AA-级城投平台长期非标融资占最高,达到4.95%,AAA级平台该比重相对较低,为0.87%。

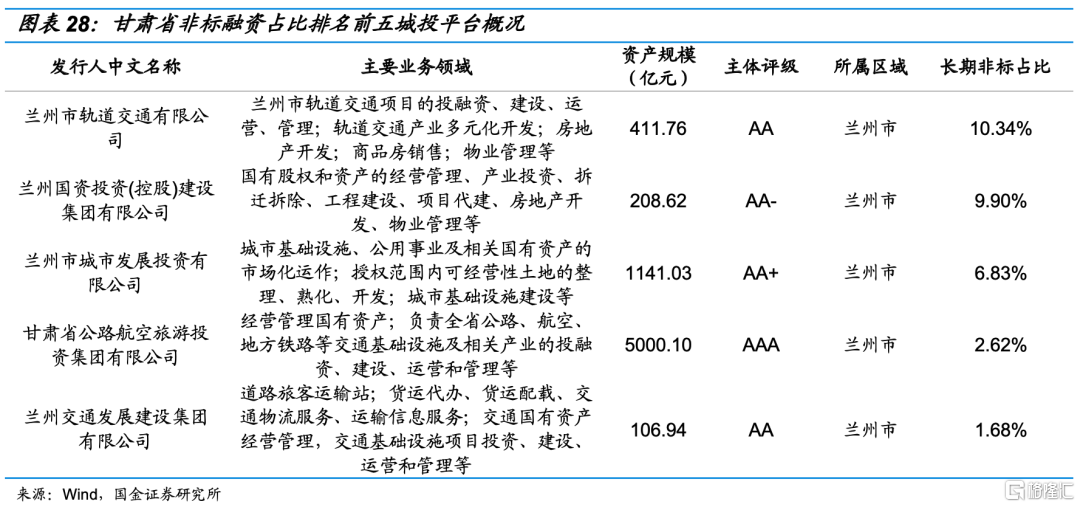

从非标占比排名前五(其余企业非标占比均为0)的甘肃省城投平台中可以看到,非标占比第一的是兰州市轨道交通有限公司,占比约为10.34%,其余主体该占比均为10%以下,且主体评级以中低评级为主。从资产规模来看,非标融资占比较高的平台既有大型城投平台,也有小型平台,例如甘肃省公路航空旅游投资集团有限公司的资产规模达到5000亿元,兰州市城市发展投资有限公司的资产规模也超过了1000亿元,而兰州交通发展建设集团有限公司的资产规模不足200亿元。此外,省内非标融资较多的主体主要从事城市基础设施、房地产开发、物业管理、国有资产经营管理。

3.2甘肃省融资租赁使用情况

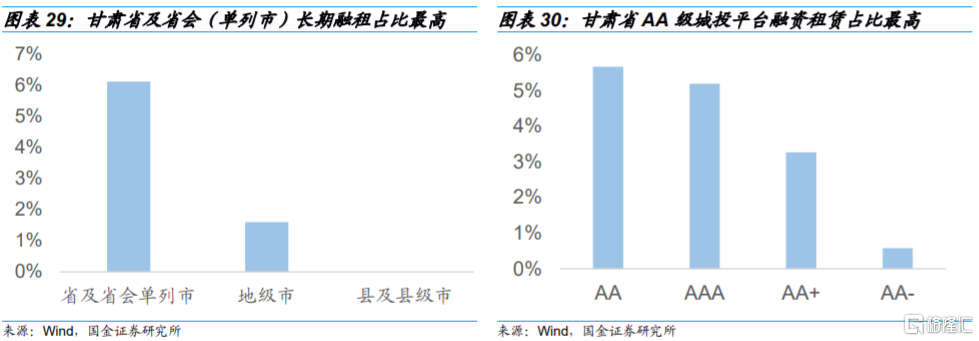

甘肃省城投平台长期融资租赁融资平均占比约为4.50%。具体而言,行政层级方面,省及省会(单列市)平台该占比最高,为6.11%,地级市平台次之,占比为1.60%。主体评级方面,AA级平台长期融资租赁占比最高,为5.67%, AAA级平台紧随其后,占比为5.19%;AA+级平台占比相对较低,为3.27%。

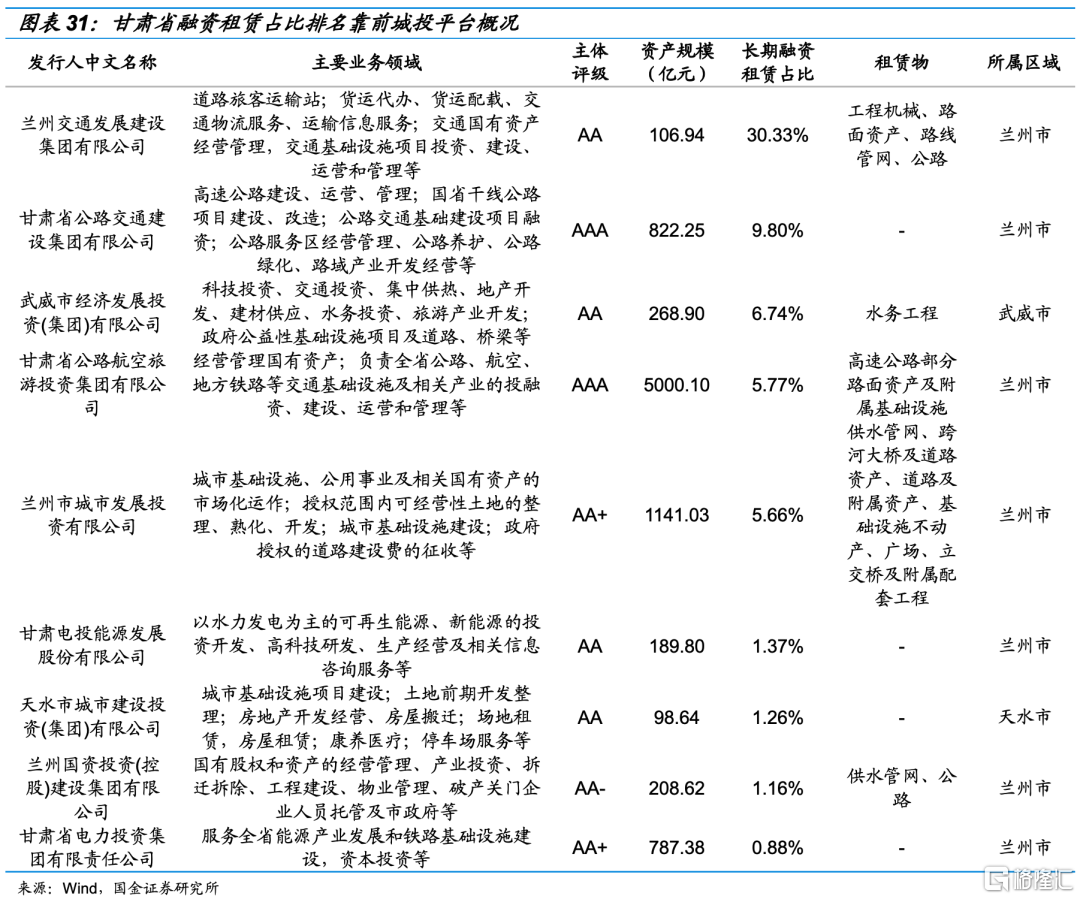

从融资租赁占比排名前十的城投平台来看,兰州交通发展建设集团有限公司长期融资租赁的占比超过30%,其他平台总体上占比不高,均低于10%,且主体评级以中低评级为主。从资产规模来看,长期融资租赁占比较高的平台既有大型城投平台,也有小型平台。此外,融资租赁占比较高的平台公司业务主要包括城市基础设施、房地产开发、物业管理、国有资产经营管理等,租赁物主要是供水管网、道路资产等。

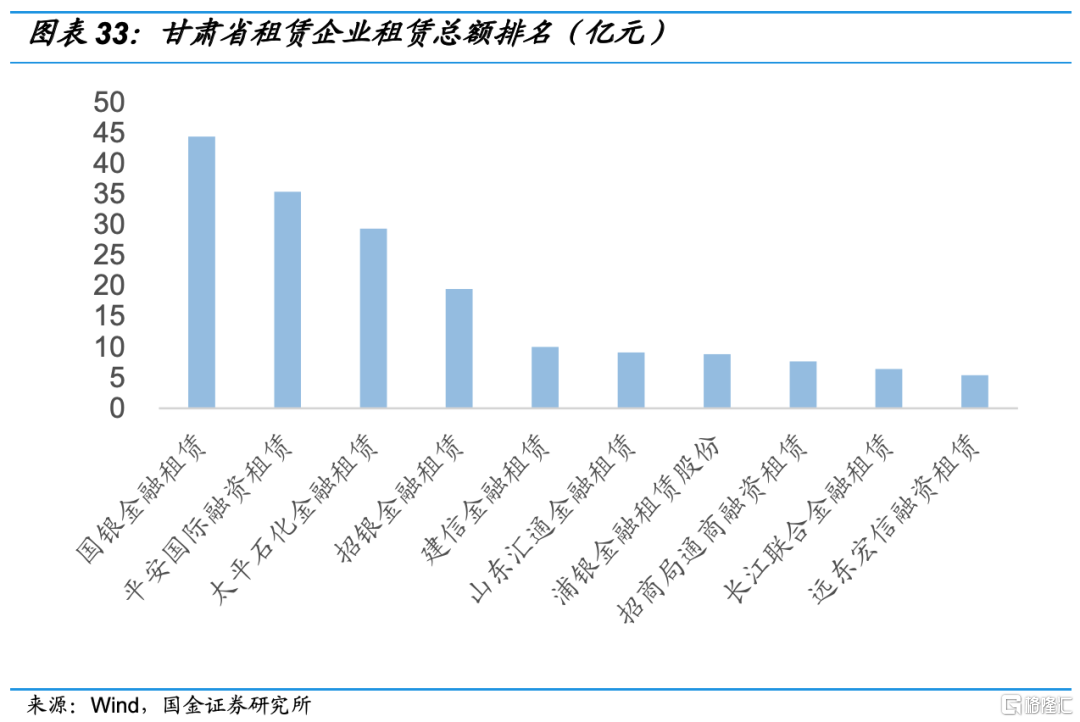

同样地,我们也根据中登网数据对当地企业融资租赁情况进行补充分析。按各平台融资租赁总额排序,甘肃省融资租赁总额排名靠前的是兰州城市发展和甘肃公航旅集团,租赁总额分别为50.80亿元和44.37亿元。从租赁总额占总资产比重来看,兰州交通发展占比最高,达到20.64%,崆旅集团次之,占比为20.01%,其余平台该比重均低于10%;其中租赁总额最低的武威发展,其租赁总额占总资产的比重仅为0.76%。

租赁公司放款方面,国银金融租赁与平安国际融租在甘肃省放款金额较高,分别为44.37亿元与35.37亿元,其余租赁企业的放款金额均不足30亿元。放款金额前十的租赁企业平均放款额度为17.60亿元。

三、非标融资占比较高的主体资质分析

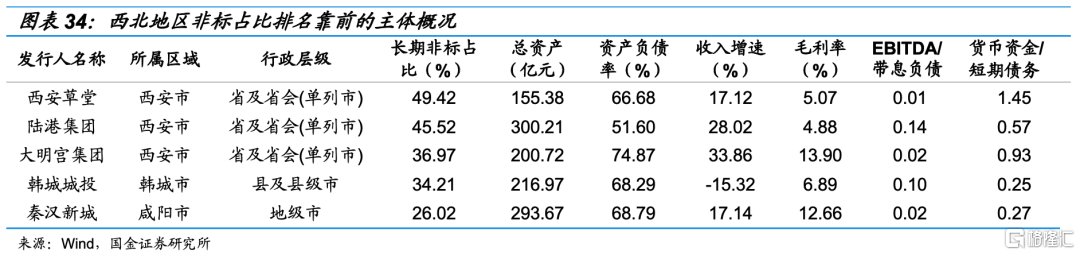

我们梳理了2019年西北地区非标融资占长期融资的比重超过20%的主体,共得到5家平台,且均为陕西省内的城投平台。其中,西安草堂非标占比最高,整体达到49.42%,陆港集团位列第二,占比为45.52%,大明宫集团、韩城城投非标占比均超过30%,分别为36.97%、34.21%。

5家平台总资产规模在150-300亿元不等,均属于小型城投。其中,韩城城投2019年营业收入大幅下滑,同比下降15.32%。在偿债能力方面,各个平台EBITDA对有息负债覆盖程度均不足0.20,其中,韩城城投和秦汉新城货币资金对短期负债的覆盖程度也较低,短期偿债能力较弱,需关注其后续偿债能力变化。

进一步地,我们将对陕西省排名第一、第二的城投平台进行详述。总体来看,这两家主体资产规模较小,且未来现金净流出压力较大。西安草堂是西安高新控股的全资子公司,其偿债能力较弱,且其自身业务造血能力较弱,对政府补助依赖程度较高,未来存在较大的不确定性,需关注政府补助的可持续性,以及后续债务到期压力和偿债计划。陆港建设则由地方国资委100%控股,当地财政实力较强,但公司自身盈利能力偏低,需关注未来偿债能力变化。

1)西安高新区草堂科技产业基地发展有限公司

西安草堂是西安高新控股的全资子公司,主要从事公用配套设施建设及工程承揽综合管理、房地产开发、物业服务、房屋销售、租赁经营管理等业务。截止至2019年末,公司总资产为155.38亿元,资产负债率为66.68%,实现营业收入3.43亿元,净利润0.77亿元。工程建设服务是公司营收的主要来源,但其业务的毛利率较低,为4.79%。总体来看,公司盈利能力较弱,净利润基本来自政府补助。应收账款回款较慢,公司收现比仅为 0.13 倍,获现能力较差。此外,2019 年公司经营活动净现金流缺口仍较大,未来需关注工程建设项目的回款情况,以及政府补助的可持续性。

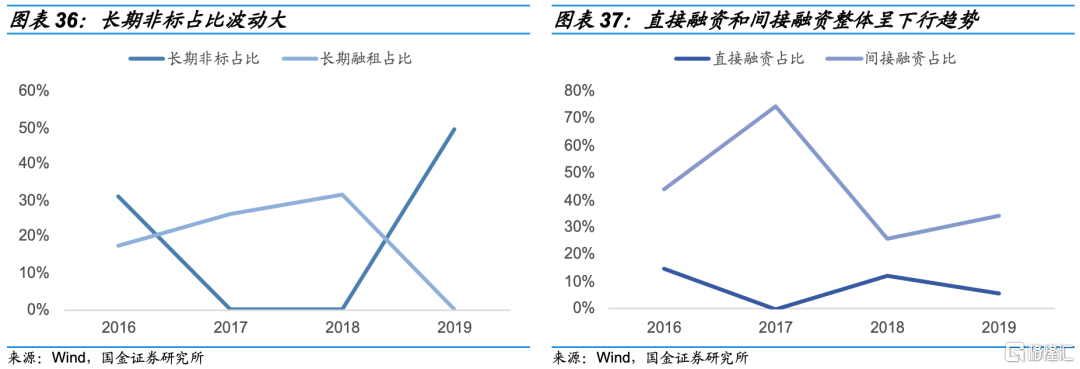

债务结构方面,公司对非标及融资租赁融资依赖程度较高,2019年长期非标占比高达49.42%,而直接融资占比[5]在2018年短暂上升之后转为下降,间接融资占比整体也呈波动下降趋势,2019年为34.35%,建议关注公司融资结构和融资成本对后续现金流带来的影响。

2)西安国际陆港投资发展集团有限公司

陆港建设由西安国际港务区管委100%控股,主要从事土地开发及整理、基础设施建设、房地产开发及经营和资源与能源投资。截止至2019年末,公司资产总额达到300.21亿元,资产负债率为51.60%,实现营业收入28.13亿元,净利润为2.09亿元。

公司资产质量一般,截至2019年低,应收类款项在资产中占比34.41%,其中对港务区政府部门的借款规模很大且账龄较长,对公司形成很大的占用。公司盈利能力较弱,公司货运代理业务大幅亏损,侵蚀利润,且政府补助存在政策变化风险,2019年,由于补贴政策发生变化,公司退回长安号班列运营补贴1.24亿元,当年公司实现其他收益-1.05亿元。未来,需关注政府回款情况以及政府补助的可持续性。

此外,公司债务集中到期压力较大,截至2019年低,公司负债总额154.91亿元,较上年底增长39.53%,且2020年4-12月以及2021-2022年,公司需要偿还的有息负债分别为53.44亿元、34.75亿元和12.44亿元,短期偿债压力较大,债务期限结构有待改善,需关注未来该平台的偿债压力与偿债能力。

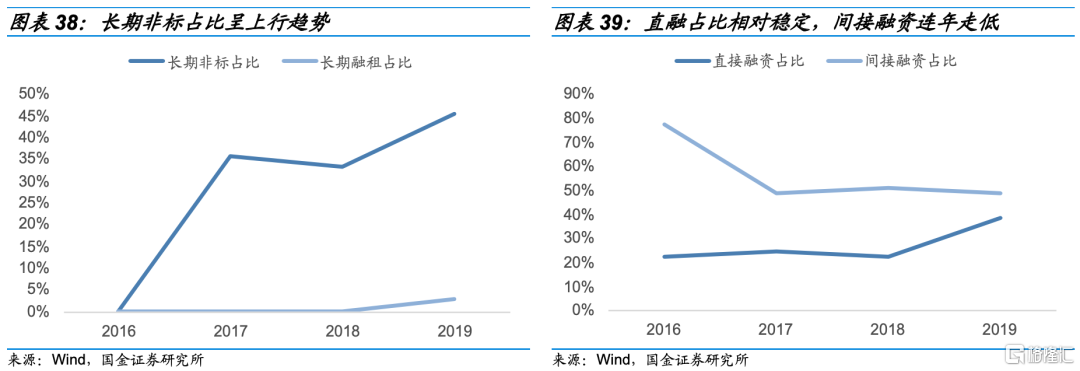

债务结构方面,公司长期非标与长期融资租赁占比整体呈波动上行趋势,直接融资占比整体呈上升趋势,2019年达到45.5%,而间接融资则逐年走低,债务稳定性有所下降,建议关注公司融资结构和融资成本对后续现金流带来的影响。

[5] 直接融资占比=债券融资/有息债券,间接融资=银行贷款/有息负债,有息负债=各类借款+各类债券+长期应付款。

四、小结

通过研究西北地区城投平台的非标及融资租赁融资情况,我们发现西北地区城投平台整体对非标及融资租赁依赖程度不高。具体来看,西北地区,宁夏、陕西地区城投平台非标融资与融资租赁之和较高,分别为11.59%、11.56%,两类融资中,宁夏地区相对更依赖融资租赁融资,长期融资租赁占比为9.96%,而陕西省则相对更依赖非标融资,长期非标融资占比为6.72%,新疆、甘肃、青海长期非标及融资租赁融资占比总和相对较低,且其长期融资租赁占比均高于长期非标融资占比。

行政层级方面,省及省会(单列市)和县及县级市平台长期非标融资占比较高,而长期融资租赁占比较高的大多为县及县级市平台,主体评级方面,中低评级平台的长期非标及融资租赁占比较高。此外,较为依赖非标、融资租赁融资的平台其主营主要包括城市基础设施、土地整理开发、房地产开发、物业服务管理、国有资产经营管理等。

五、风险提示

1、城投公司转型风险:在当前政策背景下,城投公司或将加速向产业转型,在此过程中可能存在转型失败而外部支持减弱的风险;

2、再融资风险:金融去杠杆趋势不变,部分主体可能存在再融资接续困难的风险;

3、财务明细未披露或不准确:因部分企业财务明细未详细披露,或因会计处理较为粗糙,可能使得部分结论存在偏差。