下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | Jason

来源 | 格隆汇新股

数据支持 | 勾股大数据

最近新能源汽车看点十足,特斯拉首发了全新研发的无极耳“4680型”电池技术,正式宣告开始自造电池,引发市场关注。特斯拉的自建电池计划里,出现了最近过会的中伟股份的身影。中伟股份是出货量排名全球第二的三元前躯体供应商。

为什么特斯拉会选中它?

特斯拉看中中伟股份的什么?

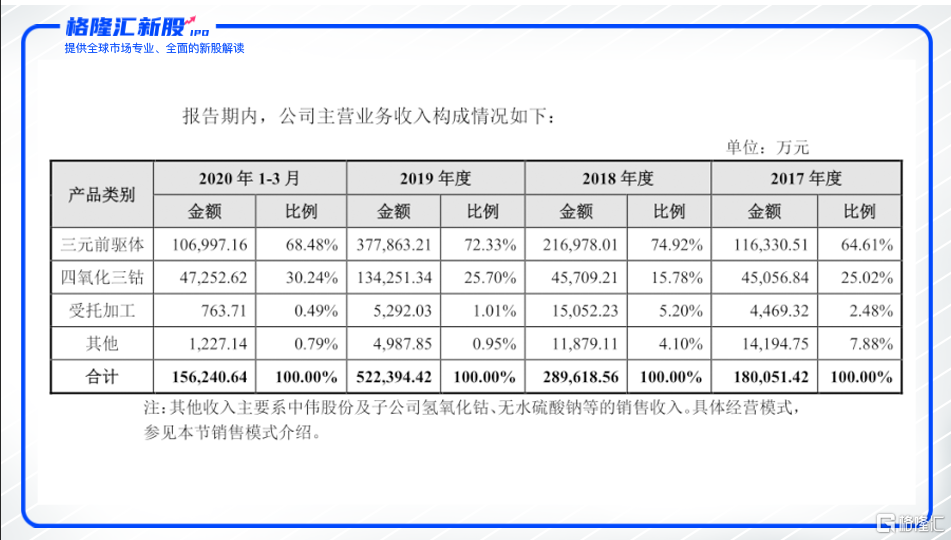

中伟股份主要从事锂电池正极材料前驱体的研发、生产、加工及销售,主要产品包括三元前驱体、四氧化三钴,分别用于生产三元正极材料、钴酸锂正极材料。三元正极材料、钴酸锂正极材料进一步加工制造成锂电池,最终应用于新能源汽车、储能及消费电子等领域。

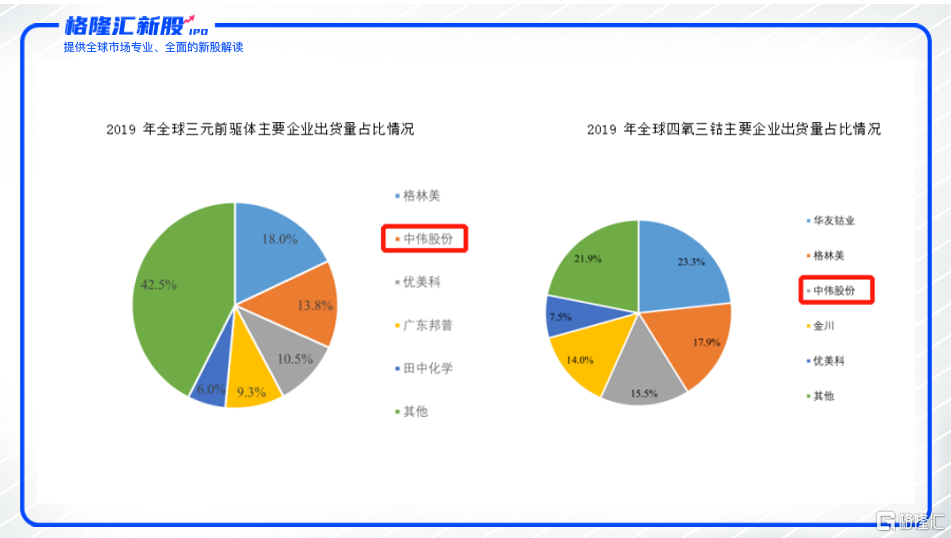

从规模来看,公司无论是三元前驱体还是四氧化三钴,公司都是行业第一梯队成员。据统计,2019年中伟股份三元前驱体出货量占全球的比例为13.8%,出货量排名全球第二;四氧化三钴出货量占全球的比例为15.5%,出货量排名全球第三,是细分行业的全球龙头。

中伟股份的成长主要依赖于LG化学。LG化学是全球锂电池龙头企业,与宁德时代、松下等位居全球锂电第一梯队。根据招股说明书,LG化学占公司营收比重为从2017年-2020年1-3月分别为10.48%、34.87%、38.48%、39.62%;而2017-2019年LG化学的锂电池出货量是呈现快速增长的趋势,从2017年的4.5GWh上升至2019年的13GWh,2020年一季度,根据全球电池行业调研机构SNE Research 统计,LG化学更以27.1%的市占率位居全球首位,相较去年同期增长117.1%。

公司在深度绑定LG化学的情况下,受益于LG化学的锂电出货量的提高,公司的营收也快速增长。2018年和2019年营收同比增长64.82%、73.1%。

过去几年,LG化学作为全球锂电池龙头,其快速的成长主要是电动汽车在全球的快速增长的情况下催生电池的需求增长。根据 GGII 的统计,全球动力锂离子电池出货量由 2016 年的 49GWh 增长到 2019 年的 128GWh。在欧洲排放标准越趋严格及欧洲电动车补贴增加,电动车的全球化增长会越发明显。中伟股份也通过深度绑定LG化学受益匪浅。

特斯拉“4680型”无极耳电池供应商?

9月28日消息,据国外媒体报道,在“电池日”活动上,特斯拉推出了全新的电池4680,4680电池,长80毫米,能量密度提升500%,输出功率提升600%,续航里程提升16%,成本降低14%。装配了4680电池的原型车已经在测试,但批量生产还有困难。

不管怎样,马斯克向外界传递了一个清晰的信号,那就是特斯拉为了降本促效要亲自造电池了。当前降本促效是电动车企的主要诉求之一,由于电池占据了整车成本的50%左右,因此是降本的重点。在特斯拉自造电池之前,特斯拉的电池均是向供应链体系中的松下、宁德时代、LG等电池企业采购,并不会采购电池正极材料的前驱体。

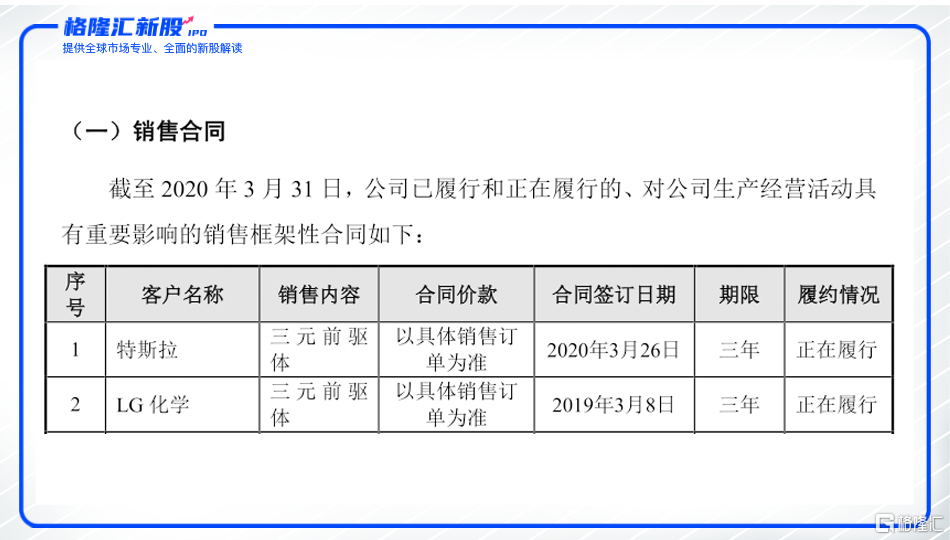

而在中伟股份的招股书中发现,其三元前驱体在2020年3月26日开始向特斯拉供应。这不禁让人和最近的特斯拉要自主制造电池联想起来。目前特斯拉自制电池仅试验阶段。可以推测这个销售合同是中伟股份对特斯拉进行三元前驱体产品送样试验。特斯拉未进行大规模的采购。未来中伟股份进入其自制电池的供应体系中,会给与中伟股份带来多大程度的受益?

那么我们简答测算一下,假设特斯拉大规模采用自制电池,会是怎样的情况。按照在2019年特斯拉全球销售36.78万台,假设特斯拉单车带电量平均为70Kwh,那么电池的需求量为25.75GWh。1GWh电池对应三元前驱体2605吨(按电池是NCA换算),特斯拉仅2019年需求三元前驱体为6.71万吨,而中伟股份2019年三元前驱体产量仅 1.32万吨。可想而知,若特斯拉开始生产电池,中伟股份若未来在其供应链之中,将受益匪浅。

但是,特斯拉跨界造电池最终会是怎样,这个还是有待证明的。目前或许只是马斯克用来和松下、宁德时代、LG化学等电池供应商谈判的一大筹码。因为电池制造绝非一蹴而就,全球最大的汽车零部件供应商博世就因为其巨大的资金和技术门槛,最终放弃进军动力电池领域。因此“进入特斯拉供应链”这个事件,不确定性很强。

总体而言,中伟股份处于正极材料的第一梯队。无论是否带着特斯拉电池材料供应商的预期带来的业绩提升,光从在深度绑定LG化学,在全球电动化的大浪潮之下,该标的就值得我们关注。