下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张启尧;张倩婷

来源:尧望后势

正文内容

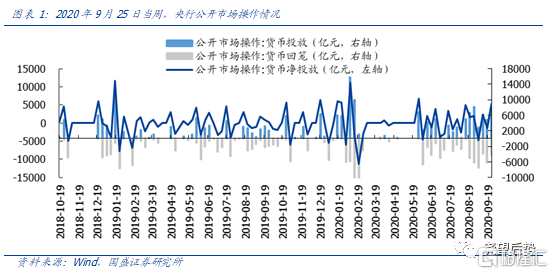

公开市场操作:货币净投放4800亿元

2020年9月25日当周,央行公开市场操作进行货币回笼4200亿元,货币投放9000亿元,货币净投放为4800亿元。

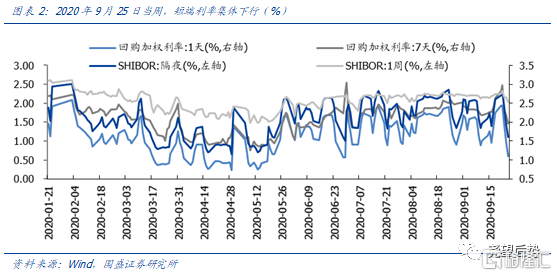

银行间利率:短端利率集体下行

2020年9月25日当周,短端利率集体下行。其中,隔夜Shibor下行99BP至1.11%,7天Shibor下行19BP至2.04%,1天回购利率下行116BP至1.1%,7天回购利率下行67BP至1.97%。

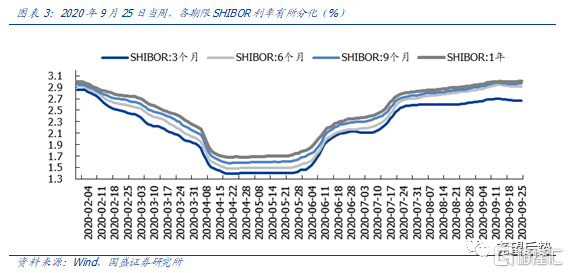

2020年9月25日当周,各类期限SHIBOR利率有所分化。3个月期Shibor下行1BP至2.67%,6个月期Shibor维持在原水平,9个月期Shibor上行1BP至2.97%,1年期Shibor上行1BP至3.01%。

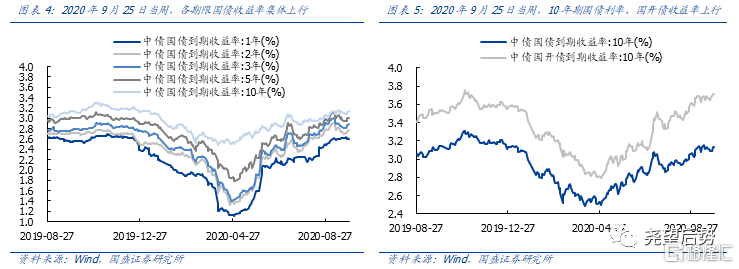

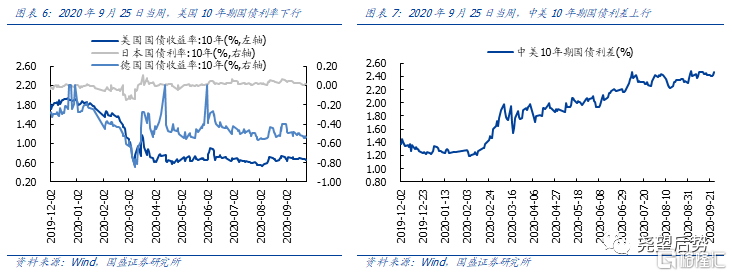

国债利率:国内集体上行,国外集体下行

2020年9月25日当周,国内国债利率集体上行。其中,1年期国债利率维持原水平,2年期国债利率上行2BP至2.75%,3年期国债利率上行5BP至2.88%,5年期国债利率上行3BP至3%,10年期国债利率上行1BP至3.13%。10年期国开债利率上行3BP至3.71%。

海外方面,2020年9月25日当周,美国10年期国债利率下行4BP至0.66%,日本10年期国债利率维持在原水平,德国10年期国债利率下行2BP至-0.53%。中美10年期国债利差上行5BP至2.47%。

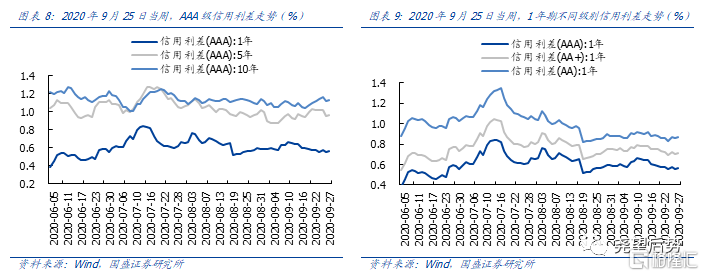

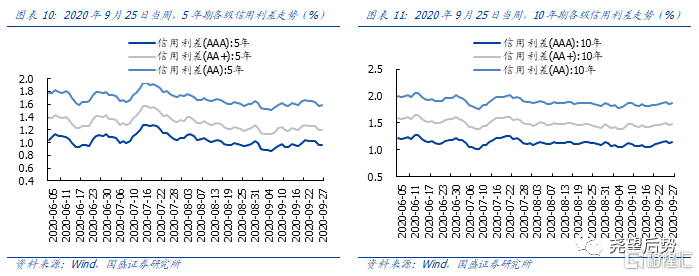

信用债利差:中短期下行,长期上行

2020年9月25日当周,中短期下行,长期上行。

1年期各评级信用利差集体下行, AAA级下行3BP至0.56%,AA+级下行4BP至0.71%,AA级下行2BP至0.86%。

5年期各评级信用利差集体上行,AAA级下行4BP至0.96%,AA+级下行6BP至1.2%,AA级下行7BP至1.58%。

10年期各评级信用利差集体上行,AAA级上行4BP至1.12%,AA+级上行1BP至1.46%,AA级上行1BP至1.85%。

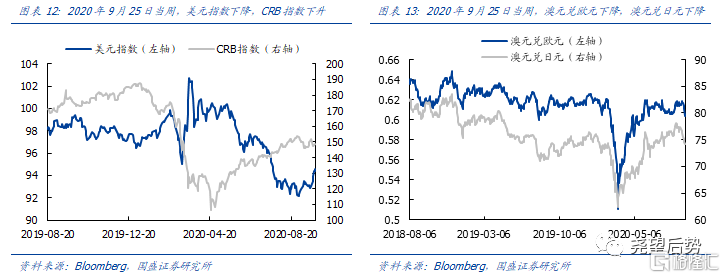

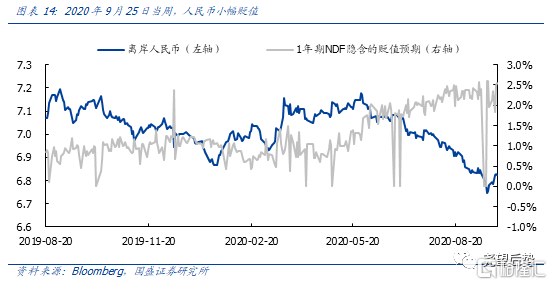

外汇市场:人民币小幅贬值

2020年9月25日当周,美元指数上升至94.59,CRB指数下降至148.44,澳元兑欧元下降至0.61,澳元兑日元下降至74.23。

2020年9月25日当周,离岸人民币汇率上升至6.82,1年期NDF上升至7。

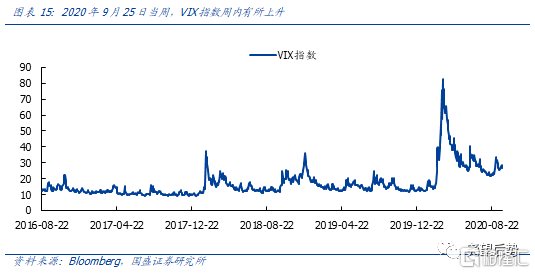

VIX指数:有所上升

VIX指数通过计算标普500指数的隐含波动率得到,波动率越高则VIX指数越高,也意味着投资者对未来市场的恐慌程度越高。2020年9月25日当周,VIX指数由25.8上升至26.4。

风险提示

1、海外事件冲击;2、宏观货币政策超预期变化。