下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

花旗发表的研究报告指,9月23日内地重启各省前往澳门的旅客签证,但自助柜台服务仍然暂停,令政府签证审批的处理空间受限,以广东为例,461个办证中心仅220个营业,每日只能处理约7,700宗申请,远低于平常广东访澳的旅客量。在疫情前旅客可以在就近的24小时自助站即时办理签证,但现时的做法则令旅客签证数目暂时受限,同时亦影响到访澳旅客的扩张。

该行最近与代理及中介人讨论后,发现他们认为现时经营环境越来越困难,但大部分中介人财务亦稳健,其中一家最近更斥13.4亿港元购入澳门励骏(1680.HK)的20.65%权益,但考虑到风险胃纳缩细,中介人亦减少向贵宾借贷,从而导致贵宾厅业务复苏较慢。

报告称,短期澳门面对旅客方面的限制,而在贵宾厅业务上亦存在结构性问题,故该行对今年余下时间博彩收入增长看法较悲观,降今年全年赌收预测47%,现时料第四季赌收将按年跌74%,当中贵宾厅按年跌79%,而中场赌收则按年跌71%,假如这些估算属实,今年全年赌收将按年跌80%,而该行亦将明年博彩收入预测降9%至300亿美元,较2019年低约18%。

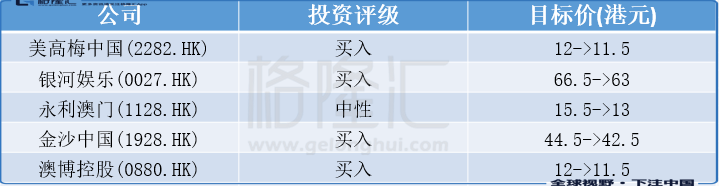

尽管短期面对困难,但该行仍看好澳门表现,相信假如自助签证恢复,内地客亦将回到澳门,如果无下一波疫情,估计旅客签证将在2021年农历年前完全恢复,而该行对于2021年赌收的估算已反映贵宾厅收入仅回复三分之二,而中场则回复至2019年的92%水平。该行估计赌收组合有改善,加上节省经营开支等的措施将助六大博企在EBITDA层面赶上来,建议趁低买入博彩股,特别是有新产品推出的娱乐场,例如金沙中国(1928.HK)、澳博控股(0880.HK)及银河娱乐(0027.HK)。花旗降濠赌股目标价,见下表: