下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:财富证券

评级:领先大市

投资要点:

湖南消费市场疫后回暖,领先全国增速。湖南省内的疫情防控工作颇显成效,省内消费动力也加速恢复。2020 年 1-8 月,湖南省实现社会消费品零售总额 9743.24 亿元,同比下降 5.5%,降幅较 1-7 月收窄 0.5个百分点,相比全国降幅水平低 3.1 个百分点。从累计数据来看,湖南省内的消费动力较强,社零消费同比恢复情况好于全国平均水平。

中报情况:刚需零食表现突出,企业抗压能力凸显。湘企中,克明面业、加加食品、盐津铺子受益于疫情期间刚需消费品、宅家消费品的需求增长,企业加紧复工复产以应对疫情带来的订单压力,上半年业绩同比大幅改善,全年净利润具备增长支撑。酒鬼酒、绝味食品作为可选消费品受到一定的负面影响,但酒鬼酒依靠高端产品放量业绩依然实现两位数稳增,同比增速高于白酒行业平均水平,内参酒全年放量态势明显,翻倍增长的目标不难完成;绝味食品短期内受损严重,但公司一方面扶持经销商与之共度难关,一方面逆势拿下新店,足见公司对未来发展的信心,充分彰显了其作为卤制品龙头的抗压能力。华文食品作为新上市企业,上半年表现稳健,渠道扩张与营销改良计划的成效仍有待观察。

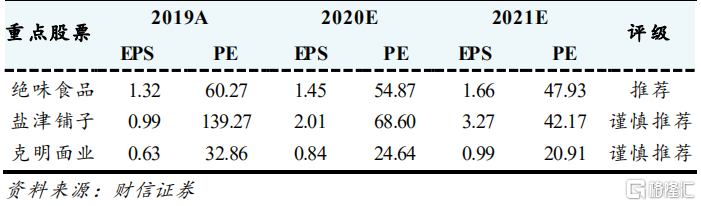

投资建议:关注优质食饮湘股,疫后改善成色不减。食品饮料湘股今年上半年的业绩表现较好,下半年随着疫情影响减弱部分公司仍具备看点:(1)绝味食品:公司渠道精耕步伐不减,未来开店空间仍存,作为行业龙头年内业绩有望环比转好,新开高势能店铺也将为业绩释放更多弹性。(2)盐津铺子:第二曲线新品仍处于放量期,“店中岛”赋能持续改善终端经营效率,华东、西南等新市场扩张值得期待。(3)克明面业:公司作为挂面龙头充分受益于疫情带来的需求增长,全年业绩高增确定性强。长期来看,公司的看点仍在成本自给、市占率提升带来的增长空间。

风险提示:食品安全风险;经济下行风险;同行竞争风险;产品升级不及预期风险。