下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收研究

来源:债市覃谈

报告导读

区域特征:南通市地处江苏省东南部,下辖3区5县及南通经济技术开发区,面积8001平方公里,常住人口731.8万人。以高端纺织、船舶海工和电子信息为三大重点支柱产业,近年重点发展智能装备、新材料、新能源和新能源汽车三大新兴产业。

经济与财政:2019年南通市实现GDP9383.4亿,位居江苏省第4位,增速为6.2%,人均GDP128295元。2019年全市地方一般公共预算收入619.3亿,同比增长2.2%,其中税收收入507.55亿,占比82%;一般预算支出972.6亿,同比增长10.9%,财政自给率为63.7%;政府性基金收入实现948.3亿,同比增长14.5%。

债务风险:2019年末南通市政府债务余额1562.69亿元,政府债务率(地方债务余额/综合财力)为86.7%。各区县政府债务负担方面,如皋市、启东市和如东县的政府债务率在100%以上;考虑发债城投有息债务后,如东县、海安市、如皋市广义政府债务率处于较高水平。

南通市43家城投平台梳理。涉及存续债券251只,债券余额1748.92亿。我们从企业各项业务的最新情况、对外担保、银行授信、在建项目规模、未来投资压力和非标融资等方面对市本级、区县级和园区平台进行分类和梳理,帮助投资者厘清各家主体的风险。

正文

01

南通市经济财政概览

1.1 南通市经济财政实力在江苏省排名靠前,债务负担一般

南通市地处江苏省东南部,北连盐城,西接泰州,位于长江入海口北翼,东部濒临黄海。南通市是全国首批沿海开放城市,长江经济带的重要组成部分,努力打造长三角北翼经济中心。南通市总面积8001平方公里,下辖3区(崇川区、港闸区、通州区)、1县(如东县)、4市(启东市、海门市、如皋市、海安市)及富民港办事处(南通经济技术开发区)。2020年7月,南通市调整行政区划,撤销原崇川区、港闸区,合并为崇川区;撤销县级海门市,设立南通市海门区。2019年末全市常住人口731.8万人,城镇化率68.1%。

南通市交通便利,是长三角地区重要的交通枢纽。陆路交通方面,现已开通通沪铁路,盐通铁路预计将于2020年底通车,同时计划于20年开工北沿江高铁,力争开工通苏嘉甬铁路;水路交通方面,南通市作为“江海门户”,是江苏省唯一同时拥有沿江沿海深水岸线的城市,2019年南通港货物吞吐量达3.36亿吨;空运交通方面,南通市现有兴东机场,同时规划建设南通新机场,打造上海国际航空枢纽的重要组成部分。

南通市重点打造“3+3”的产业格局,以高端纺织、船舶海工和电子信息为三大支柱产业,以智能装备、新材料、新能源和新能源汽车为三大重点新兴产业。支柱产业方面,南通市是我国第二大船舶和海工基地;南通市纺织产业发达,素有“纺织之乡”的称号,近年来持续提升纺织产业智能化、数字化水平;同时,南通经开区、海安高新区、如皋高新区等园区均设有电子信息产业园。此外,南通市高新技术产业快速发展,2019年高新技术产业产值增长4.1%,高新技术产业投资增长22.9%,高于全部固定资产投资增速16.3个百分点。

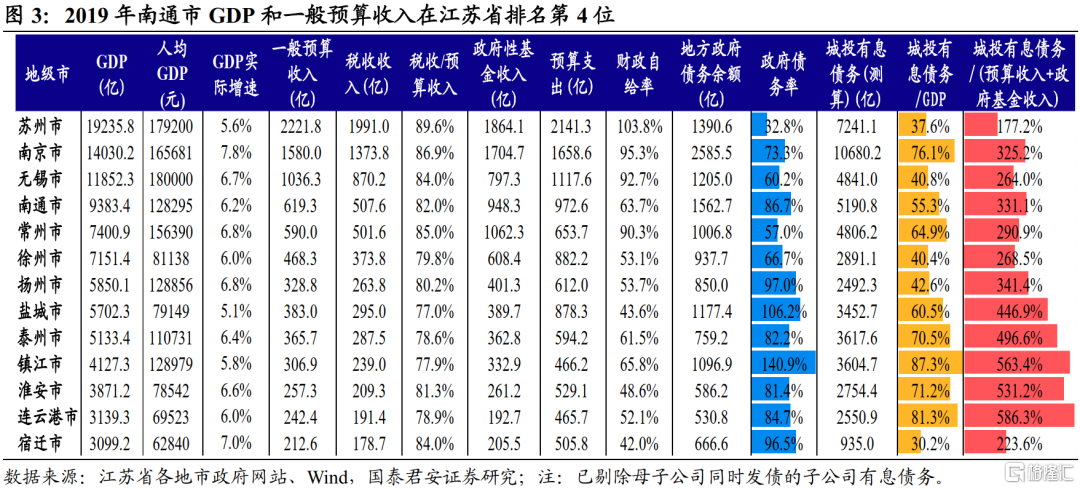

2019年南通市实现GDP9383.4亿,位居江苏省第4位,19年名义和实际GDP增速分别为11.35%和6.2%,人均GDP为128295元,增长6.1%。三次产业增加值占比为4.6:49.0:46.4,第三产业占比继续提高。19年固定资产投资增速6.6%,其中国有投资增长12.1%,房地产开发投资增长20.4%。全市社消零售总额3260.2亿,增长5.6%。全年进出口总额2519.9亿元,下降0.9%。全市存款余额和贷款余额分别为13725.3亿和10211.9亿,分别增长12.4%和14.9%。

19年南通市实现一般公共预算收入619.3亿,同比增长2.2%;其中税收收入507.6亿,占比82%;一般预算支出972.6亿,同比增长10.9%,财政自给率为63.7%。政府性基金收入实现948.3亿,同比增长14.5%。截至2019年末地方政府债务余额为1562.7亿,其中一般债余额772.14亿,专项债余额790.55亿,债务率(地方政府债余额/综合财力)为86.7%,在江苏省13个地级市排名(由高至低)第5。

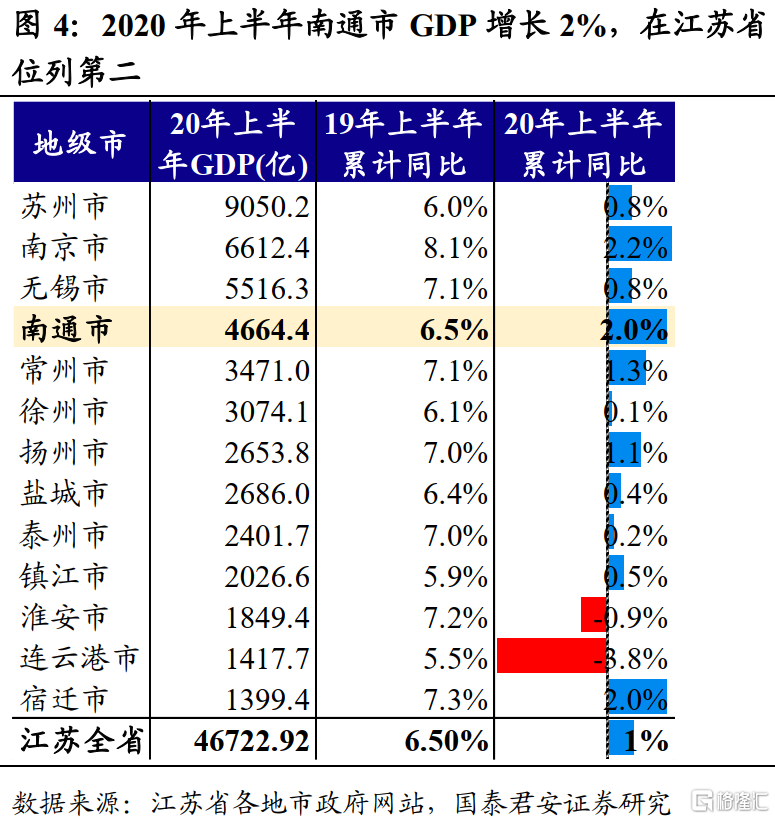

从2020年南通市经济与财政表现看,上半年GDP规模为4664.4亿,同比增长2%,增速位列江苏省第二;上半年预算收入为344.2亿,同比减少2.6%,从增速上看,位列全省第六,其中地方税收277.2亿,同比减少4%。

南通市园区众多。拥有4个国家级经开区、1个国家级高新区、11个省级开发园区,以及1个国家级综合保税区。

1.2 南通市各区县经济财政实力整体较为均衡

南通市下辖3区(崇川区、港闸区、通州区)、5县(启东市、海门市、如皋市、海安市、如东县)及南通经济技术开发区,其中,海门市、如皋市、启东市、海安市和如东县在全国百强县中排名均比较靠前,根据商务部2019年国家级经开区综合发展水平考核评价结果,南通经济技术开发区在全国219家国家级经开区中位列第30位。

从GDP总量看,通州区、海门市排名前2位,分别为1385.5亿和1352.4亿,其次如皋市、启东市、海安市和如东县在1000亿以上,崇川区接近1000亿,南通经开区和港闸区相对较小;从GDP实际增速看,如东县、海安市、南通经开区分别为6.7%、6.6%和6.5%,而港闸区、启东市相对较低为5.5%;从固定资产投资增速看,海安市增长最快达8.4%,而南通经开区最低为1.5%。

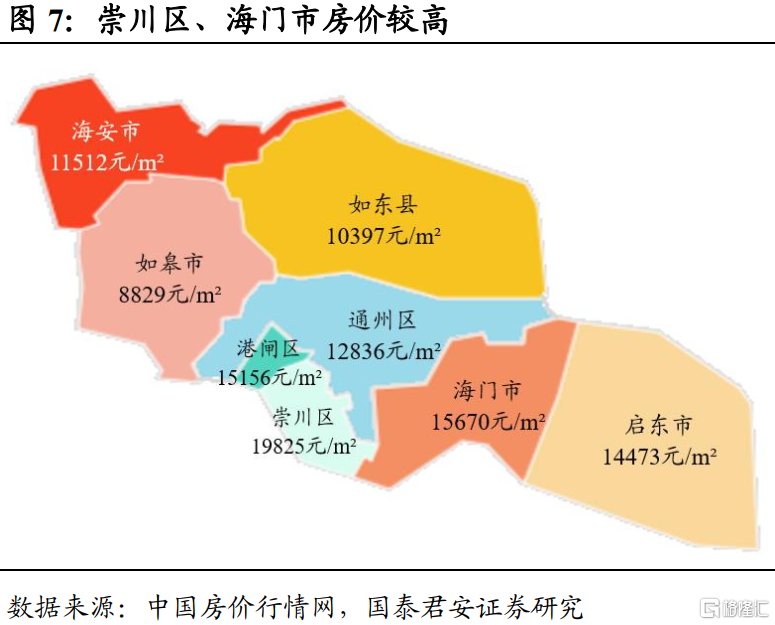

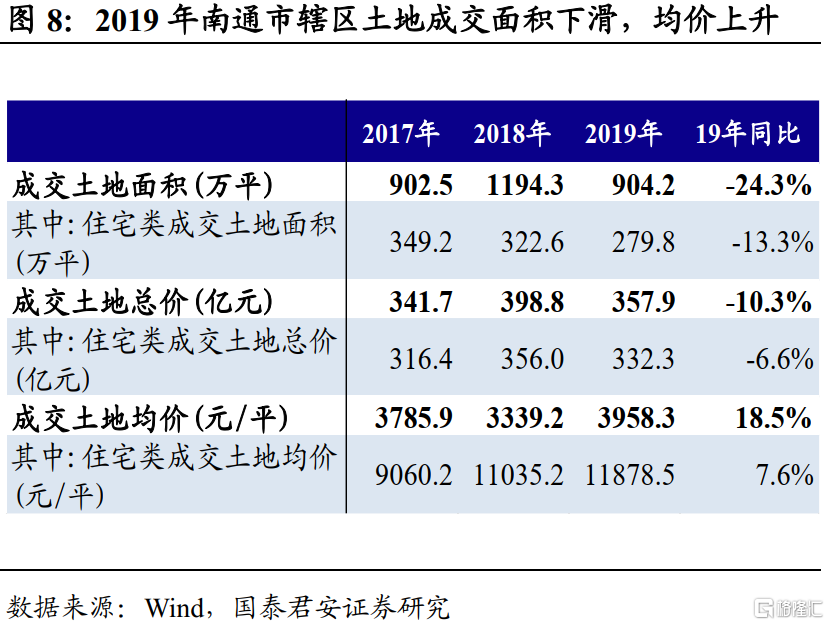

从各区县房价看,2019年南通市市辖区住宅类土地成交面积有所下降,但均价持续上涨。从房价表现看,近期崇川区、港闸区和海门市二手房住宅均价在1.5万元/平米以上,而如皋市未突破1万元/平米。

从财政实力来看,①崇川区、海门市、启东市和如皋市预算收入较高,均在70亿以上,经开区相对较低为45亿;②以“一般预算收入/支出”衡量的财政自给率看,崇川区、港闸区和经开区均超过100%,如东县相对较低为49.5%。总体来看,南通市下辖各区县财政自给能力较强。

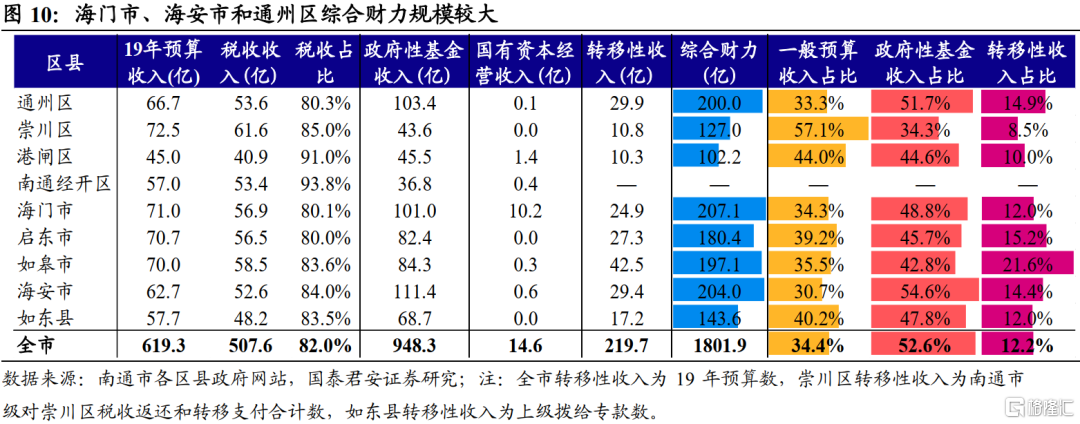

从综合财力结构和规模看,①政府性基金收入方面,海安市最高,达111.4亿,通州区、海门市也突破100亿,均超过一般预算收入规模;②转移性收入方面,如皋市规模最大,为42.5亿,占比达21.6%,各区县整体对上级转移依赖较低。整体上看,海门市、海安市、通州区和如皋市综合财力规模较大,均突破或接近200亿。

1.3 南通市部分区县债务负担较重

从地方债务水平看,2019年南通市政府债务余额为1562.7亿,债务限额为1673.2亿,剩余举债空间(1-债务余额/债务限额)为6.6%。政府债务余额/GDP为16.7%,政府债务余额/综合财力为86.7%。从各区县政府债务水平看,如皋市、启东市、海安市和通州区地方债务余额在150亿以上,相对较高;如皋市、启东市和如东县的债务率在100%以上,风险相对较高。

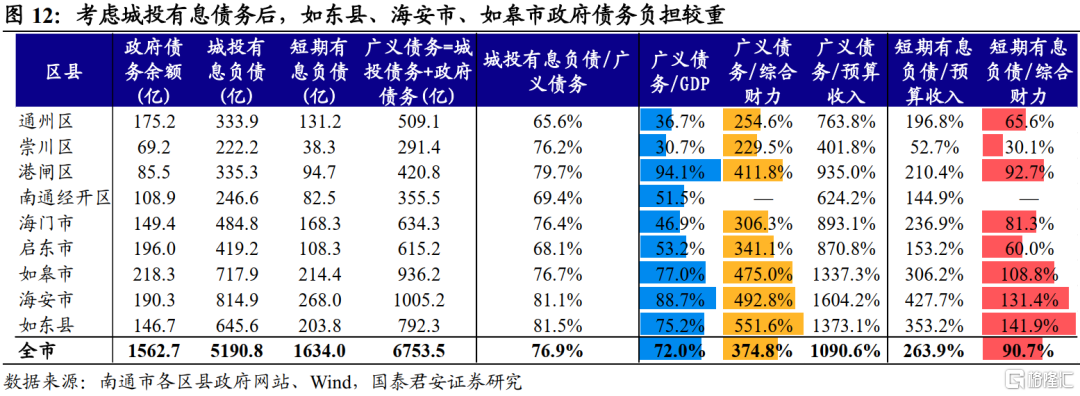

考虑发债城投的有息债务作为隐性债务的替代变量,①以“城投有息负债+地方债务余额”衡量广义地方债务水平,南通全市6753.5亿,各区县中海安市、如皋市和如东县规模较大,超过600亿;②以广义地方债务/GDP衡量各区县负债率水平,则南通市整体为72%,其中,港闸区负债率水平最高,达94.1%;以“广义地方债务/地方综合财力”衡量广义债务率,则如东县最高,达551.6%;③以短期有息负债/综合财力衡量的短期债务负担看,如东县、海安市、如皋市等相对较重。

南通市城投有息债务负担较重,2019年债务规模保持较快增长,其中崇川区和如皋市增幅在30%以上。

02

南通市城投存量债券概览

目前南通市有存续债券的城投公司共43家,涉及存续债券共251只,债券余额1748.92亿。按照平台行政等级划分,市级发债城投6家、区级5家、县级城投25家、园区城投7家。

从债券的区域分布看,市本级平台数量6家,债券余额224.7亿,占比12.8%;园区平台数量7家,债券余额441.2亿,占比25.2%;通州区、崇川区、港闸区平台数量共5家,债券余额195.1亿,占比11.2%;此外,海安市、海门市、如东县、启东市和如皋市存续城投债券分别为210.4亿、185.8亿、179亿、159.15亿和153.57亿,合计占比50.8%。

从主体评级看,AAA平台1家、AA+级平台14家,AA级平台28家;从债券类型看,私募债868.2亿,占比为49.6%;其次为企业债和中票,余额分别为330.1亿和227亿,占比18.9%和13%,此外,定向工具222.9亿,占12.7%;而短期融资券和一般公司债分别仅占5.5%和0.3%。

从城投发债平台资产规模看,500亿以上城投平台有7家,其中如东东泰在1000亿以上;400-500亿有8家,300-400亿区间有7家,200-300亿区间有4家,100-200有14家;100亿以下有3家。

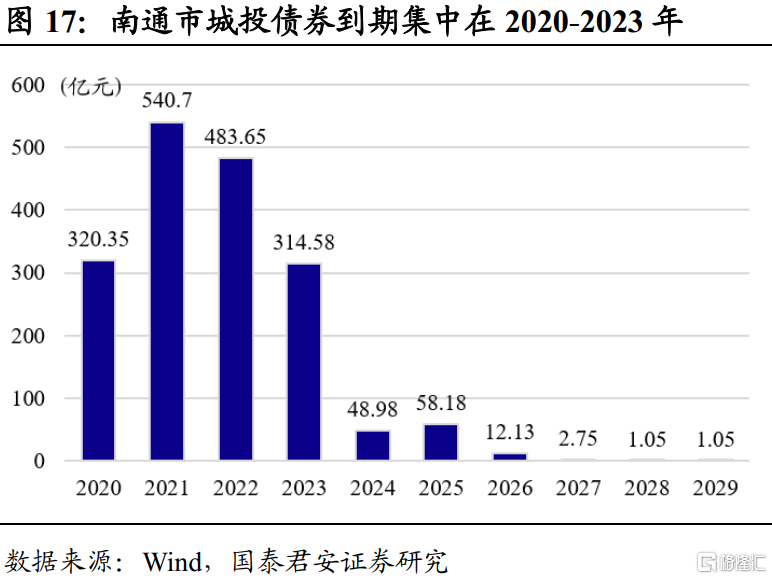

从城投债到期情况看,2020-2023年是偿债高峰,到期量分别为320.35亿、540.7亿、483.65亿和314.58亿,合计超过存续债券余额的90%。

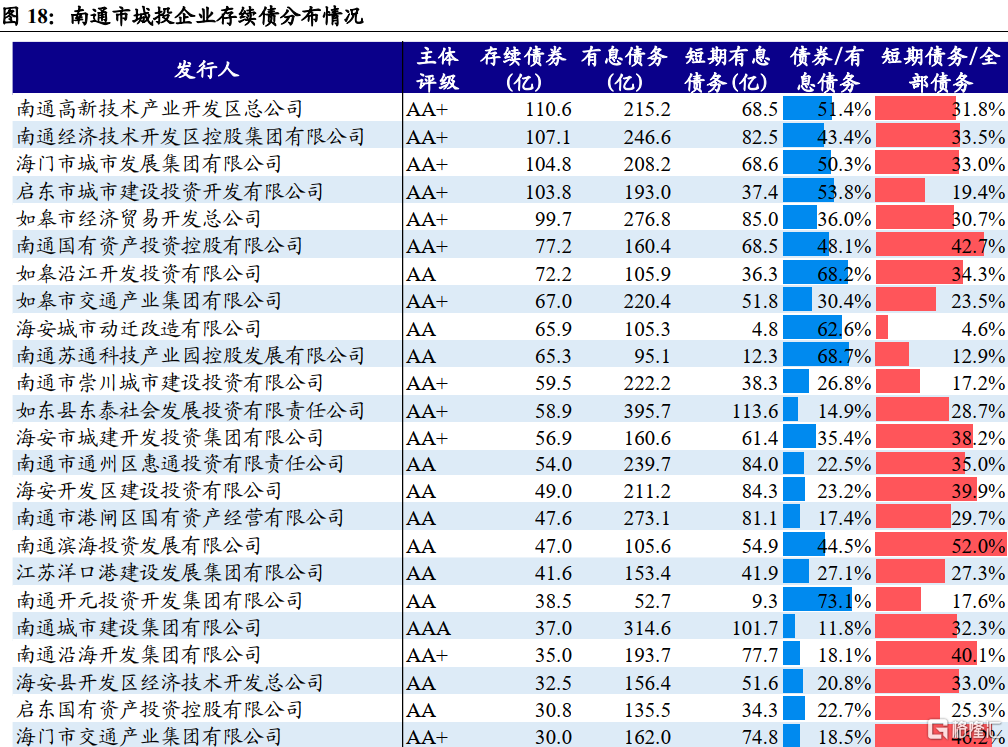

南通市存量债券余额较多的城投企业,主要有南通高新开发、南通经开控股、海门城发集团和启东城投,存量债券分别为110.6亿、107.1亿、104.8亿和103.8亿。从存量债券占有息债务比重看,南通高新开发、海门城发集团、沿江开发、海安动迁改造、苏通科技控股等企业占比均在50%以上,对债券融资依赖性相对较高;从短期债务占全部债务比重看,南通滨海投资、海门交产、南通国投等占比偏高。

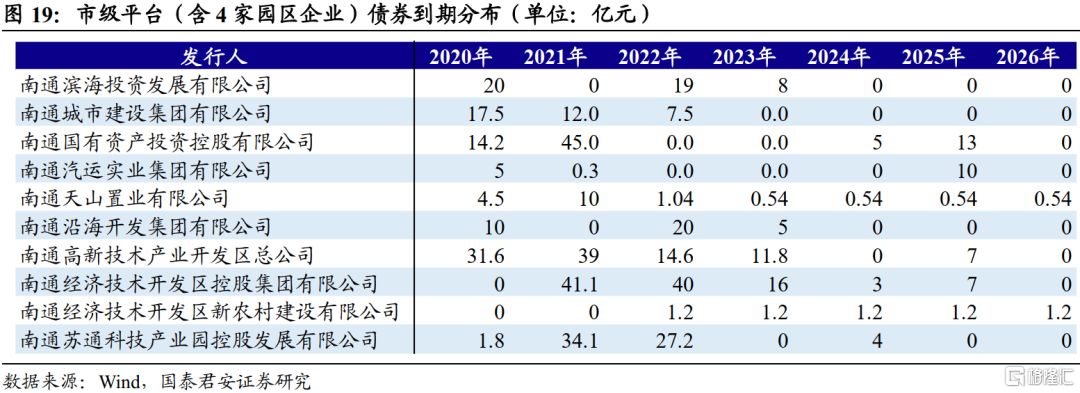

从市级平台债券到期分布看,南通高新区2020年到期债券规模较大,达31.6亿,其余城投平台到期量均在20亿以下。

03

南通市城投平台梳理

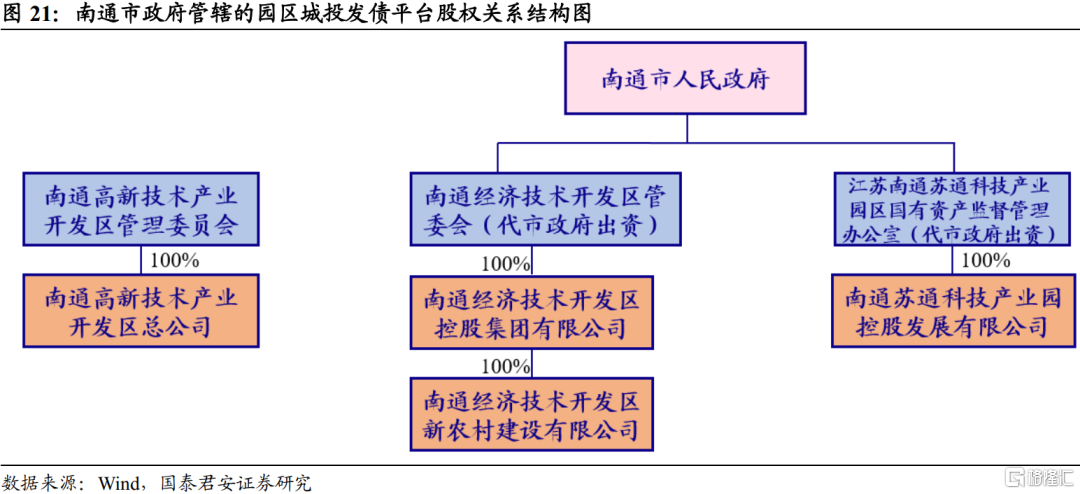

3.1 市本级平台及市政府管辖的园区类平台

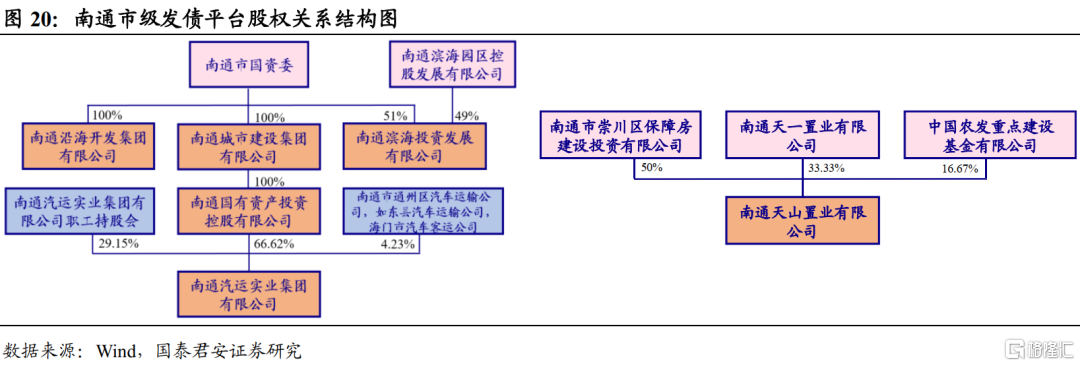

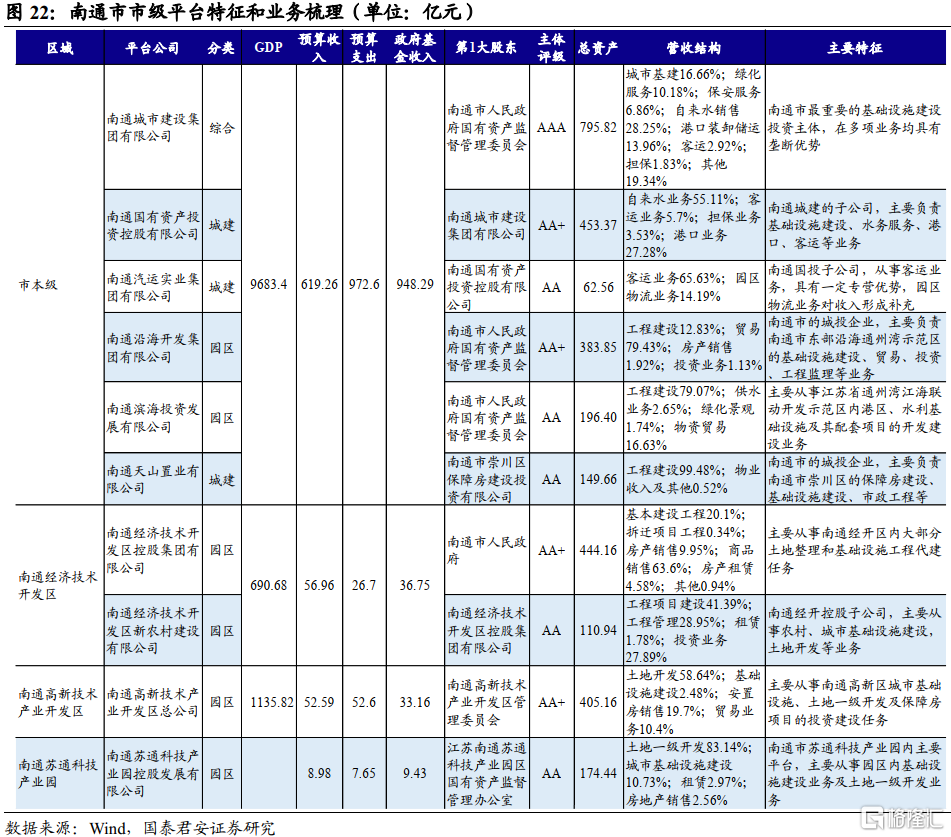

(1)南通市本级发债平台共6家。南通城建是核心平台,业务包括基建、自来水销售、港口装卸储运、绿化服务等,多项业务均具有垄断优势;南通国投为南通城建的子公司,主要负责基础设施建设、水务服务、港口、客运等业务;南通汽运为南通国投子公司,主要从事客运业务。此外,南通滨海主要从事江苏省通州湾江海联动开发示范区内港区、水利基础设施及其配套项目的开发建设;南通沿海主要负责南通市东部沿海通州湾示范区的基础设施建设、贸易、投资、工程监理等业务;天山置业主要负责南通市崇川区的保障房建设、基础设施建设、市政工程等。

南通城建是南通市市级平台之一,是南通市重要的基础设施建设投资主体,多项业务均具有垄断优势。总资产795.82亿元,主体评级AAA。公司获得政府支持力度较大,19年政府增资14亿元,财政补贴7.73亿元,同时将南通汽运66.62%股权和3家污水处理厂股权划转给公司。①基建:2018年新模式下委托代建项目由政府全额出资,避免了公司垫资,在建项目总投资25.33亿元,已投12.12亿元,拟建项目总投资6.81亿元;自营项目政务中心停车综合楼项目19年出租率达100%。②轨道交通:市属唯一轨道交通建设主体,主要项目为1号线一期工程和2号线1期工程,合计总投资422.68亿元,已投资67.11亿元,到位资本金55.56亿元,均来自市财政。③水务服务:包括自来水供应、污水处理、污水运输等。供水业务上,日供水能力200万立方米,19年总产量5.23亿立方米,销量4.74亿立方米,在建水利设施项目总投资6.62亿元,尚需投入3.9亿元;污水处理方面,子公司东港排水和洪江排水污水处理能力合计39.8万立方米/日,在拟建项目总投资32.4亿元,已投入0.8亿元,未来资本支出压力较大;此外,公司还有污水运输服务和应急水源租赁业务。④港口业务:主体为南通港口集团,包括装卸、堆存、港务等业务;受政策影响,港口搬迁,集装箱业务剥离,影响了公司营收;在建项目总投资30.7亿元,已投资9.7亿元。⑤绿化服务:包含绿化工程施工、绿化养护和花卉苗圃销售,主体为子公司绿化造园,市场化程度较高,19年营收占比达10.18%。⑥客运业务:主体为公交公司,业务公益性较强,共有营运车辆1483辆,公交线路107条,线路长度1658.4公里;19年南通汽运划入公司,利于业务扩展。

南通国投,南通城建的核心子公司,主要负责基础设施建设、水务服务、港口、客运、担保等业务,总资产453.37亿元,主体评级AA+。19年政府将南通汽运、水务公司划入公司,财政补贴7.43亿元。公司担保业务的主体为众和担保和科创担保,主要面向南通市中小企业,担保规模合计60.31亿元,未来众和担保股权拟划入南通产控。截至19年末,受限资产39.44亿元,占总资产8.70%,受限资产规模相对较小。

南通汽运,是南通国投的子公司,从事客运业务,具有一定专营优势,园区物流业务对收入形成补充,总资产62.56亿元,主体评级AA。①客运业务:包括班车客运、客运站经营、公交等,班车客运营收占比85%。公司共有客运班车871辆,客运线路315条;公司拥有72个客运站,日均客运量超3万人;公交业务具有一定公益性质,对政府补贴依赖强。客运业务受私家车、高铁等影响较大,未来业务收入存在不确定性。

南通沿海,主要负责南通市东部沿海通州湾示范区的基础设施建设、贸易、投资、工程监理等业务,总资产383.85亿元,主体评级AA+。①片区开发:未来投资集中在平潮高铁城片区,一期建设计划投资100亿元,已投13.58亿元,2020年4月至2022年计划投入71亿元;片区开发拟建项目总投资145.19亿元,未来资本支出压力大。②租赁业务:主要包括科创城项目和通州湾示范区内的标准厂房及办公楼等,其中科创城总投资34亿元,已投资27.26亿元;公司总可租赁面积57.22万平方米。③贸易业务:主要为螺纹钢、盘螺等,19年新增钢坯;规模大但盈利能力弱,营收占比高达79.43%,毛利率仅为0.36%。

南通滨海,主要从事江苏省通州湾江海联动开发示范区内港区、水利基础设施及其配套项目的开发建设业务,总资产196.4亿元,主体评级AA。19年政府将水利开发60%股权无偿划入公司,同时财政补贴0.79亿元。①工程建设:由公司本部运营,已完工项目投资8.56亿元,已确认收入9.58亿元,收到回款6.56亿元;在建项目总投资27.96亿元,已投资27.85亿元并已全部确认收入,拟建项目总投资26.45亿元,未来资本支出压力较大。②供水业务:主体为子公司自来水公司,主要模式为转供水,19年末实际供水能力2.28万立方米/日,通过购销价差盈利,水费回收率超过90%,现金流稳定。截至19年末,受限资产59.26亿元,占总资产30.17%。

天山置业,主要负责南通市崇川区的保障房建设、基础设施建设、市政工程等,总资产149.66亿元,主体评级AA。19年工程建设营收占比99.48%,安置房建设主要采用委托代建模式,在拟建项目总投资220.88亿元,已投资137.4亿元,尚需投入89.61亿元,在建项目已结转成本68.31亿元,待结转69.08亿元,未来业务持续性较好,但同时面临较大资本支出压力。

(2)南通经开区、高新区、苏通科技产业园属于市政府管辖,发债平台共4家。南通经开区内有2家城投平台,南通经开控股承担大部分土地整理和基础设施工程代建任务,南通新农村是南通经开控股的子公司,主要从事农村、城市基础设施建设,土地开发等业务。南通高新主要从事南通高新区城市基础设施、土地一级开发及保障房项目的投资建设任务;苏通控股主要从事苏通科技产业园内基础设施建设业务及土地一级开发业务。

南通经济技术开发区:位于南通市东南,成立于1984年,是中国首批14个国家级经济技术开发区之一,在2019年国家级经开区综合评价中位列第30位,省商务厅综合评价中位列全省第8位,苏中第一。交通便利,区位优势明显,距上海车程1个小时,距南通机场15公里。经开区内包含苏通产业园、综合保税区、高分子新材料产业园、精密机械产业园、电子信息产业园等园区。

2019年,经开区实现GDP690.68亿元,增长6.5%,人均GDP305611元;固定资产投资358.67亿元,同比增长1.5%;高新技术产业产值和新兴产业产值占比分别为41.5%和27.7%。19年一般公共预算收入56.96亿元,同比增长8.72%,政府性基金收入36.75亿元,同比下降53.06%;财政自给率高达213.33%,位列南通市第一。

南通经开控股,是南通经开区最重要的基建主体,担负着经开区内大部分土地整理和基础设施代建任务,总资产441.16亿元,主体评级AA+。政府支持力度较大,19年财政补贴1.64亿元;20年8月,公司完成资产重组,重组了炜赋集团、新农村公司、综保区发展公司3家企业,资产规模进一步扩大。①基础设施代建:包含拆迁项目和基本建设工程,近年拆迁项目减少,拟建项目总投资8.73亿元;19年市政工程项目投资7.3亿元,确认收入7.71亿元,已回款2.44亿元,资金回款较慢,在建项目总投资8.37亿元,尚需投入5.67亿元,拟建项目总投资7.01亿元。②保障房和商业地产:保障房公益性较强,在建项目总投资合计8.5亿元,尚需投资3.53亿元;商业地产方面,目前自持物业可租面积55.55万平方米,出租率73.77%,在建项目总投资6亿元,仍需投资1.4亿元。③商品销售:钢材为主,规模大但利润低,19年营收占比达63.6%,毛利率仅为0.84%。

南通新农村,是南通经开控股的子公司,主要从事农村、城市基础设施建设,土地开发等业务,总资产110.94亿元,主体评级AA。①工程建设:包含安居房、市政绿化、土地前期整理等,其中已完工安居房81.73万平方米,回款9.36亿元,安居房业务暂无在建拟建项目,业务持续性存在不确定性;其余在建项目总投资5.93亿元,仍需投入4.8亿元,但尚无回款,拟建项目总投资1.27亿元。②工程管理:包括对“万顷良田”工程日常维护管理和拆迁业务,“万顷良田”工程总投资51.09亿元,已投13.08亿元,仍需38.01亿元,一、二期已经阶段性完成,三期尚存在一定不确定性,19年政府补结了以前年度管理费;拆迁项目在实施项目总投资5.8亿元,仍需投资3.68亿元,拟建项目总投资1.6亿元。截至19年末,受限资产6.91亿元,占比为6.23%。

南通高新技术产业开发区:创建于1992年,2013年升级为国家级高新区,规划控制面积130.7平方公里,以电子信息、精密机电、新材料、新能源和现代服务业等为主导产业,19年高新技术产业产值同比增长8%。19年高新区实现GDP1135.82亿元,同比增长9.2%;一般公共预算收入52.59亿元,同比增长1.84%,政府性基金收入33.16亿元,同比增长4.44%;一般公共预算支出52.6亿元,财政自给率99.98%。

南通高新开发,主要从事高新区城市基础设施、土地一级开发及保障房项目的投资建设任务,总资产405.16亿元,主体评级AA+。①土地开发整理:建设主体为子公司正方商贸,在开发项目总面积13.29万亩,总投资66.68亿元,尚需投入16.5亿元。②安置房:主体为子公司华山实业,业务公益性较强,盈利能力较弱;在建安置房项目总投资32.06亿元,尚需投入18.99亿元,拟建总投资13.6亿元。③基础设施:主体为子公司世锦实业,在建项目总投资23.97亿元,尚需投资1.67亿元,拟建项目总投资13.42亿元,公司整体资本支出压力较大。④贸易业务:19年新增板块,主要采用以销定购方式,购销集中度均较高。

南通苏通科技产业园:位于南通经开区,是新加坡与江苏合作的重要项目,也是苏州、南通合作开发的园区,规划总面积50平方公里。园区重点发展精密机电、电子信息、生物科技、新材料、环保及新能源、现代服务业等六大产业,19年工业生产总值165亿元,固定资产投资80亿元,一般公共预算收入8.98亿元,同比增长37.6%。2020年5月,苏通科技产业园与锡通科技产业园融合形成苏锡通科技产业园。

苏通控股是南通市苏通科技产业园内主要平台,主要从事园区内基础设施建设业务及土地一级开发业务,总资产174.44亿元,主体评级AA。①土地整理:19年营收占比83.14%,苏通产业园总规划面积50平方公里,待开发20平方公里,公司将参与土地开发和配套基建。②城市基建:主体为本部,公司承建的已完工项目总投资24.8亿元,已回款11.22亿元,拟建项目很少,业务持续性存在不确定性。③租赁:经营性物业总面积24.45万平方米,总投资10.41亿元,已出租22.67万平方米,出租率达93%;拟建物业总投资3.82亿元。④商品房销售:19年新增板块,运营主体为子公司滨江地产;在建项目总投资11.2亿元,尚需投入0.6亿元,已完成销售进度88%,计划于20年全部完工并销售。截至20年3月末,受限资产12.64亿元,占总资产7.25%。

3.2 市辖区平台

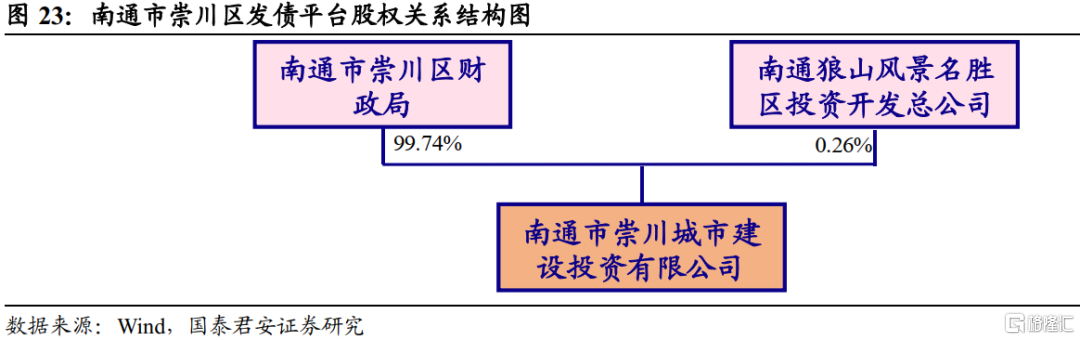

(1)崇川区

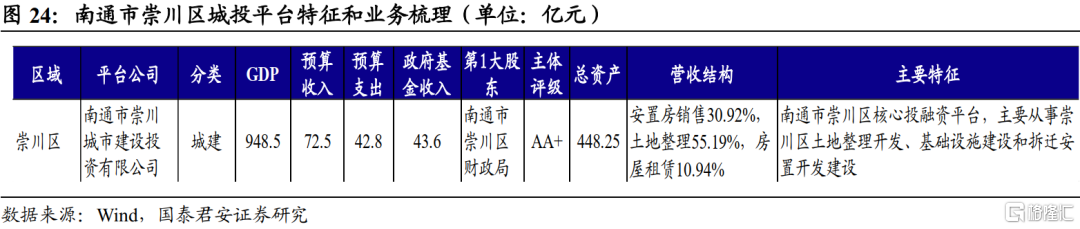

崇川区是南通市主城区,市政府所在地,面积99.67平方公里,常住人口72.18万人,下辖10个街道,1个省级开发区(江苏南通崇川经济开发区)。19年崇川区GDP为948.47亿,同比增长5.8%,人均GDP为131732元,近年来崇川区大力发展现代服务业,19年三次产业结构为0.0:24.8:75.1。19年一般预算收入72.5亿,增长3.6%,其中税收占比85%;政府性基金收入43.6亿,减少23.7%;一般预算支出42.8亿,财政自给率高达169.4%。

崇川区发债平台1家,为南通市崇川城市建设投资有限公司。崇川城建主要从事崇川区土地整理开发、基础设施建设和拆迁安置房开发建设,总资产448.25亿元,主体评级AA+。公司2019年获得财政补贴1.31亿元。①土地整理开发:主体为公司本部和子公司南通市崇川国有资产运营有限公司,公司存在一定资金回笼压力,已完成整理待移交及在整理土地规模较大,19年末超过7000亩,项目移交后资金压力将得到一定缓解。②安置房建设:主体为子公司天一置业,19年在拟建项目总投资115.29亿元,尚需投资44.34亿元,累计开发面积409.46万平方米,其中已销售395.38万平方米。截至19年末,受限资产39.63亿元,占比8.84%。

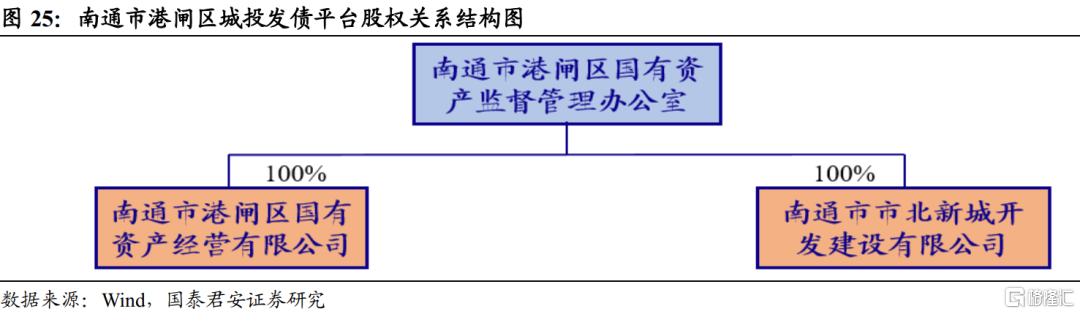

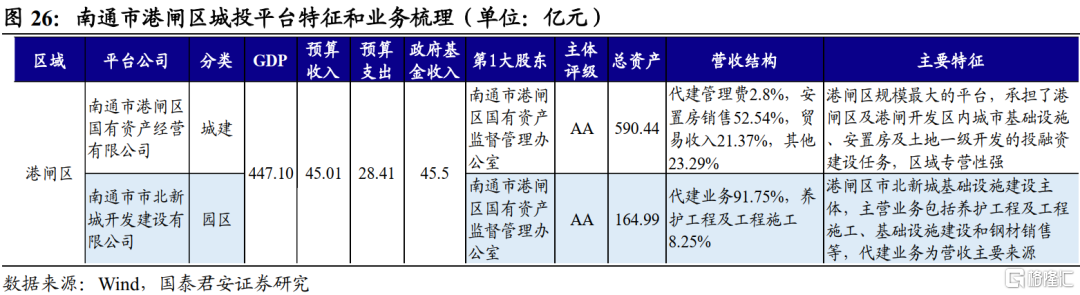

(2)港闸区

港闸区是南通市城市副中心,总面积134.23平方公里,区域内长江岸线10公里,天生港区是南通港重要组成部分。19年末常住人口29.45万人,下辖4个街道,60个村(社区)和一个省级经济开发区(港闸经济开发区)。19年港闸区GDP为447.1亿,同比增长5.5%,人均GDP153115元;一般预算收入45.01亿,同比增长7.1%,其中税收占比高达90.96%;政府性基金收入45.54亿,减少21.28%。

港闸区发债平台2家,南通市港闸区国有资产经营有限公司和南通市市北新城开发建设有限公司。

港闸国资,为港闸区规模最大的城投企业,承担了港闸区及港闸开发区内城市基础设施、安置房及土地一级开发的投融资建设任务,区域专营性强,总资产590.44亿,主体评级AA。①代建管理费:主体为本部和子公司开发区城建,其中开发区城建为港闸经开区内基础设施建设和土地开发主体,近年来代建管理费收入规模持续下降,19年营收占比仅为2.8%,且业务回款质量较差。②安置房销售:主体为子公司城镇房地产和南通天生置业,其中南通天生置业承担港闸经开区保障房建设,19年9月末在建项目总投资131.75亿,拟建项目总投资18.66亿。③18年新增建材销售、建设管理、工程建设、苗木销售等业务,19年新增贸易收入,对公司主营业务产生了一定补充。截至19年末,受限资产132.97亿元,占总资产22.52%。

市北新城,为港闸区市北新城基础设施建设主体,主营业务包括养护工程及工程施工、基础设施建设和钢材销售等,总资产164.99亿,主体评级AA。19年公司代建业务营业收入3.27亿元,营收占比高达91.75%。19年末在建项目总投资128.67亿,其中已投65.6亿。工程施工及养护业务的主体为公司本部和子公司养护公司,19年营收占比持续下降至8.25%,业务受周期性影响较大。截至19年末,受限资产5.17亿元,占总资产3.14%,受限资产比重较低。

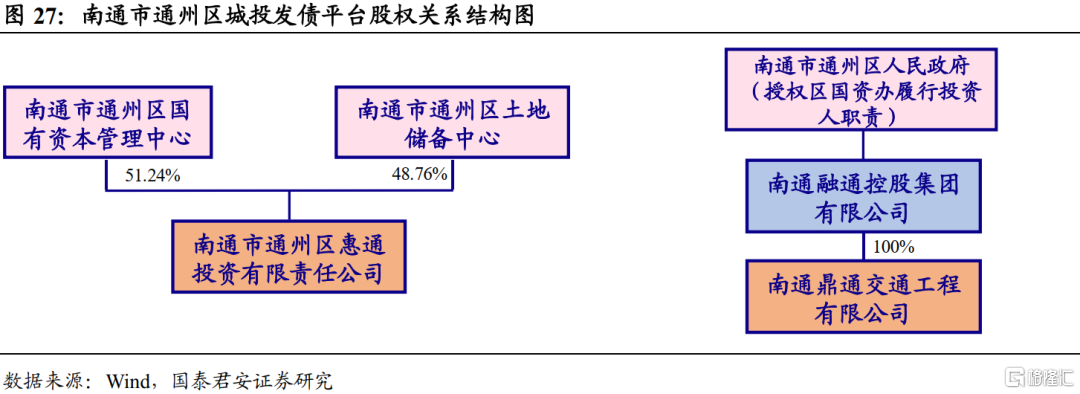

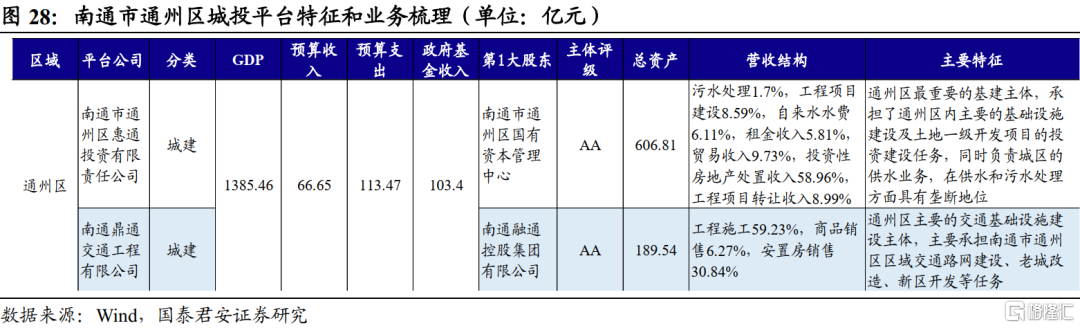

(3)通州区

通州区位于江苏省东南部,总面积1525.74平方公里,同时拥有15.97公里的海岸线和10.77公里的江岸线。19年末户籍人口125.37万人,下辖4个街道办事处,12个镇和一个国家级经济开发区(南通高新区)。19年通州区GDP为1385.46亿,同比增长6.1%,人均GDP为12.14万;高新技术产业产值304.33亿元,同比增长10.7%;固定资产投资同比增长3.4%。一般预算收入66.65亿,同比下降3.4%;政府性基金收入103.38亿,同比增长19.51%,一般预算支出113.47亿,财政自给率58.7%。

通州区发债平台2家,南通市通州区惠通投资有限责任公司公司和南通鼎通交通工程有限公司。

通州惠通,为通州区最重要的基建主体,承担了通州区内基础设施建设及土地一级开发项目的投资建设任务,同时负责城区的供水业务,在供水和污水处理方面具有垄断地位,总资产606.81亿元,主体评级AA。①工程项目建设:承担主体为公司本部、子公司泽通公司和新农村公司,主要采用委托代建模式,19年末在建项目总投资62.3亿,尚需投入6.19亿。②土地整理开发:主体为子公司泽通公司和朝霞公司,由于营收规模较小,计入工程项目建设收入核算。③自来水业务:通州区唯一的供水企业,主体为子公司通州区自来水公司,日供水能力45万吨。

鼎通交通,为通州区主要的交通基础设施建设主体,主要承担南通市通州区区域交通路网建设、老城改造、新区开发等业务,总资产189.54亿元,主体评级AA。①工程施工:采用委托代建模式,19年末存货中有110.13亿元成本尚未结转,应收账款中应收锡通新农村和顺鼎交通工程款7.16亿元,回款周期较长,在建项目总投资30.83亿元,尚需投入18.47亿元,拟建项目总投资40.43亿元,未来资本支出压力较大。②安置房销售:主体为子公司空港置业,19年末可销售面积28.25万平方米,待售面积16.25万平方米,目前无在拟建项目。截至19年末,受限资产21.38亿元,占总资产的11.28%。

3.3 县(市)平台

(1)海安市

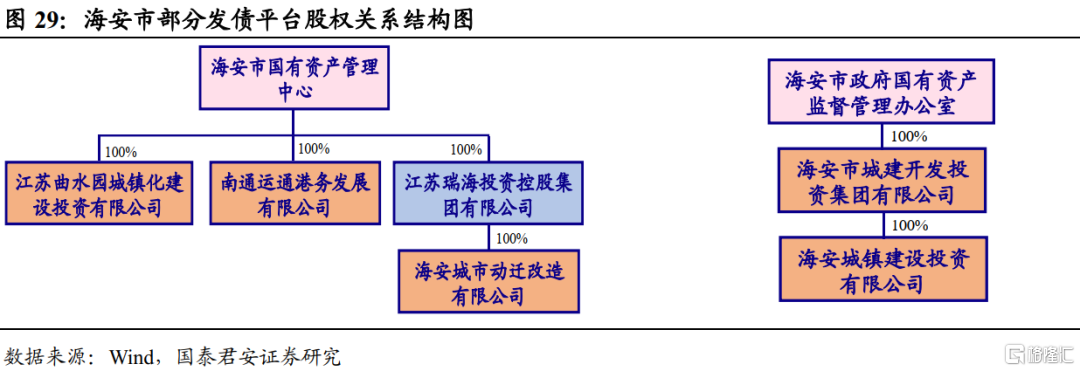

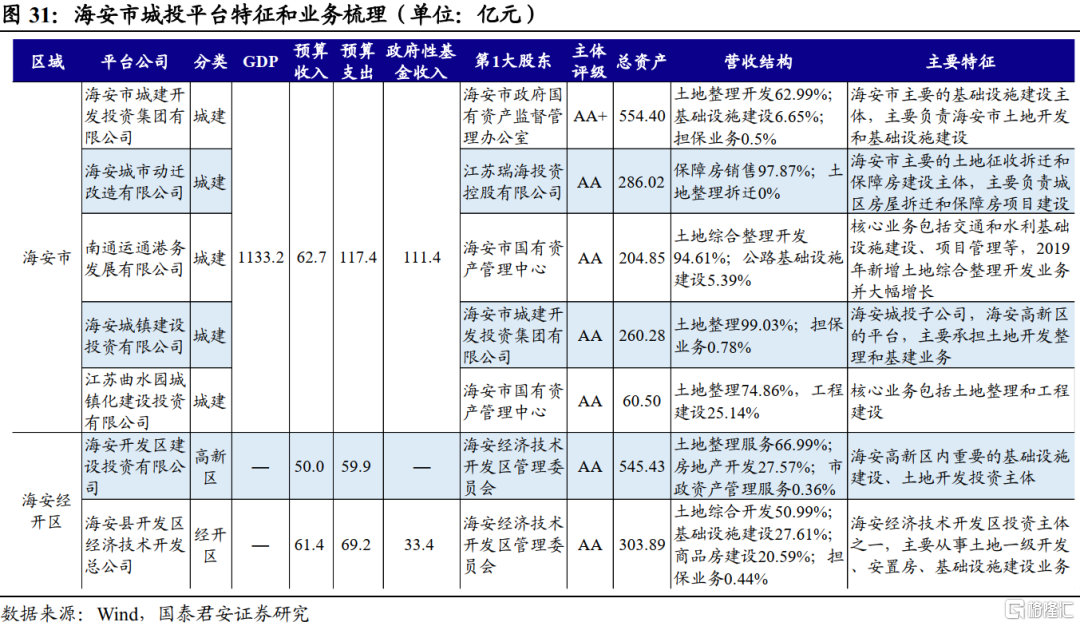

海安市位于江苏省中南部,北部为盐城,西部为泰州,总面积1184平方公里。19年末常住人口86.3万人,城镇化率61.89%,下辖10个区镇,其中1个国家级开发区(海安经济技术开发区)、1个省级高新区(海安高新技术产业开发区)、1个省级商贸物流园和老坝港滨海新区。近年来,海安大力打造七大专业园区,发展时尚锦纶、纺织丝绸、装备制造、汽车及轨道交通、新材料、电子信息、机器人及智能制造、节能环保、现代建筑、现代家具等十大产业集群。2019年海安市GDP为1133.21亿元,同比增长6.6%;人均GDP131197元,三次产业结构优化为5.8:53.9:40.3;固定资产投资485.08亿元,同比增长8.4%。19年一般公共预算收入62.66亿,同比增长1.54%;一般公共预算支出117.41亿。

目前,海安市共有7家发债平台,海安城投主体评级AA+,其余均为AA。其中,海安城投主要负责土地开发和基础设施建设,海安城改为海安市主要的土地征收拆迁和保障房建设主体,运通港务的核心业务包括交通和水利基础设施建设,2019年新增土地综合整理开发业务。此外,曲水园城建的主要业务包括土地整理和工程建设;海安经开主要从事海安经开区内的土地一级开发、安置房、基础设施建设业务;海安开投和海安城镇则为海安高新区内的基建、土地开发主体。

海安城投作为海安市重要的基础设施建设主体,负责海安市土地开发和基础设施建设,具有区域垄断优势,总资产554.4亿元,主体评级AA+。①土地整理开发:17-19年完工项目确认收入22.67亿元,回笼资金22.67亿元,业务收入及资金回流较为稳定,19年营收占比达62.99%。②基础设施建设:交通设施代建业务主体为子公司海安交投和海安交建,其余基建主体为公司本部和海安城镇。截至20年3月末,在建项目总投资11.5亿元,2020年尚需投资8.37亿元。③担保业务:存在一定代偿风险,子公司海安城镇于19年6月转让海陵担保61%的股权后,海陵担保不再纳入公司并表范围。

海安城镇,为海安城投子公司,主要承担海安高新区土地开发整理和基建业务,总资产260.28亿元,主体评级AA。土地整理业务为营业收入的主要来源,19年营收占比99.03%。

海安城改是海安市主要的土地征收拆迁和保障房建设主体,主要负责城区房屋拆迁和保障房项目建设,在海安市基建领域具有重要地位,总资产286.02亿元,主体评级AA。公司营业收入主要来源于保障房销售收入,2019年营收占比达97.87%。①保障房销售:主体为子公司保障房公司,在建拟建项目合计总投资77.51亿元,尚需投资54.61亿元,未来资金压力较大;公司保障房销售业务回款较好,19年末存货中尚未结转的保障房建设成本为33.89亿元。②土地整理拆迁业务:19年土地整理拆迁业务营收为0,主要由于政府未与公司进行结算;业务回款较慢,15-19年土地整理拆迁业务累计回款19亿元,19年末存货中尚未结转的土地整理拆迁成本达105.87亿元。截至19年末,受限资产8.62亿元,占总资产比重为3.01%。

运通港务核心业务包括交通和水利基础设施建设、项目管理等,2019年新增土地综合整理开发业务并大幅增长,总资产204.85亿元,主体评级AA。①土地综合整理开发:19年推进了“海安市万顷良田建设工程”,由子公司海安新农村建设公司运营,营收占比增至94.61%。公司已完成全部的土地整理,确认收入17.02亿元,预计于2020年底前完成回款。②公路基础设施:主体为公司本部与海安干线公路公司,19年营收下降至0.97亿元,营收占比由18年的55.34%下降至5.39%;在建项目总投资31.67亿元,尚需投资18.64亿元,后续资本支出压力较大。③水利基础设施:主要运营主体为子公司海安利泰水务公司,19年未实现营业收入,水利工程计划总投资10亿元,尚需投资1.6亿元。

曲水园城建的核心业务包括土地整理和工程建设,总资产60.5亿元,规模较小,主体评级AA。

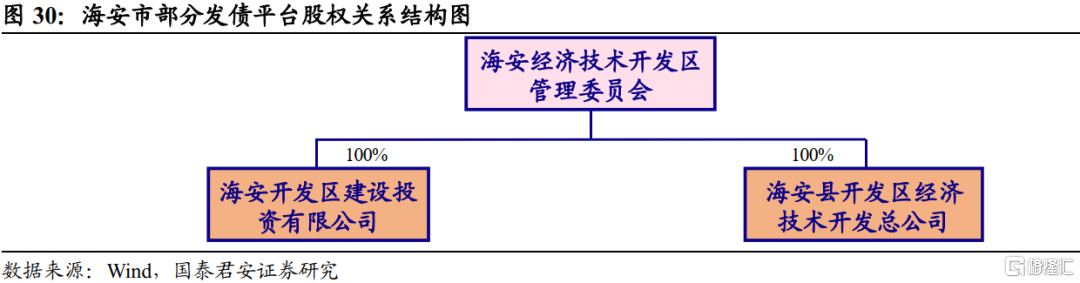

海安经济技术开发区:前身为创建于1992年的海安经济开发区,2012年升级为国家级经开区,面积180平方公里。经开区拥有高新技术、装备制造、现代纺织三大产业集群,国家火炬计划电梯部件、建材装备2个特色产业基地,光伏光电、软件外包、文化产业、电力装备等多个省级特色产业园。经开区内国家高新技术企业39家,占南通地区1/3。

海安经开,为海安经济技术开发区建设主体之一,主要从事土地一级开发、安置房、基础设施建设业务,总资产303.89亿元,主体评级AA。19年12月及20年3月,经开区管委会累计增资4.35亿元,19年财政补贴1.6亿元。公司土地综合开发业务主体为本部,基建业务为子公司新世纪实业,土地和基建业务营收较为稳定,2019年占比分别为50.99%和27.61%。房屋建设业务主体为子公司海安县城东新农村安置房建设有限公司,安置房与管委会结算,商品房则直接对外销售。担保业务主体为海安开发担保公司,19年公司转让其66%的股权,持股比例下降至17%,不再进行并表。公司主要在建项目预计总投资46.56亿元,其中基建37.43亿元,安置房9.13亿元,合计尚需投资22.84亿元,存在一定资金压力。

海安高新技术产业开发区:2012年8月,在原海安工业园区基础上,成立海安高新区,规划面积208平方公里。目前高新区形成了新材料、新能源、节能环保、装备制造等产业集群。

海安开投,主要负责海安高新区内基础设施建设、土地开发整理,在高新区内具有垄断优势,总资产545.43亿元,主体评级AA。2019年,公司获政府注资41.89亿元,财政补贴2.47亿元。①土地开发整理:主体为子公司园区公司,19年土地出让面积为1064.02亩,确认收入5.48亿元,当年回款1.34亿元;在拟建项目总投资131.97亿元,尚需投入46.66亿。②房地产开发:19年新增业务,项目主体为子公司海安房地产和海安村民安置房,累计开发投入5.3亿元,营收2.26亿元。截至19年末,受限资产159.05亿元,占总资产29.16%。

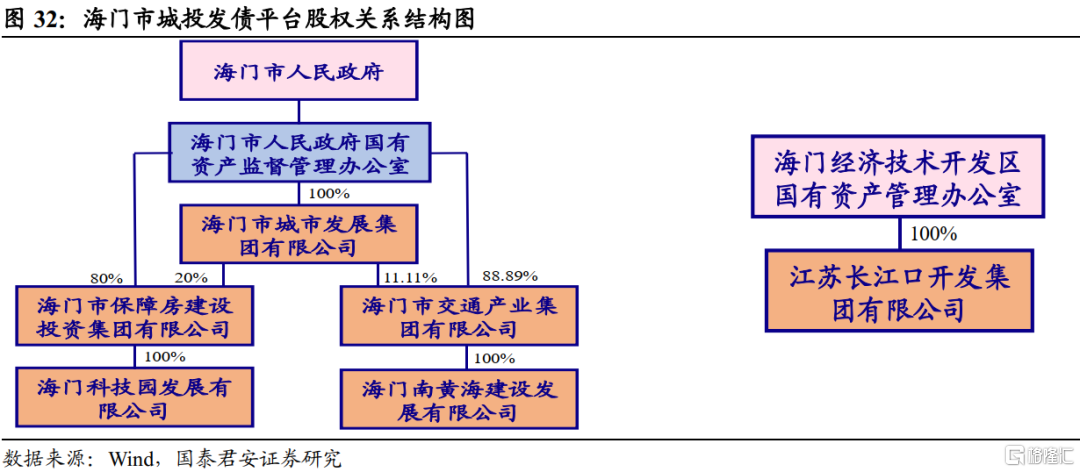

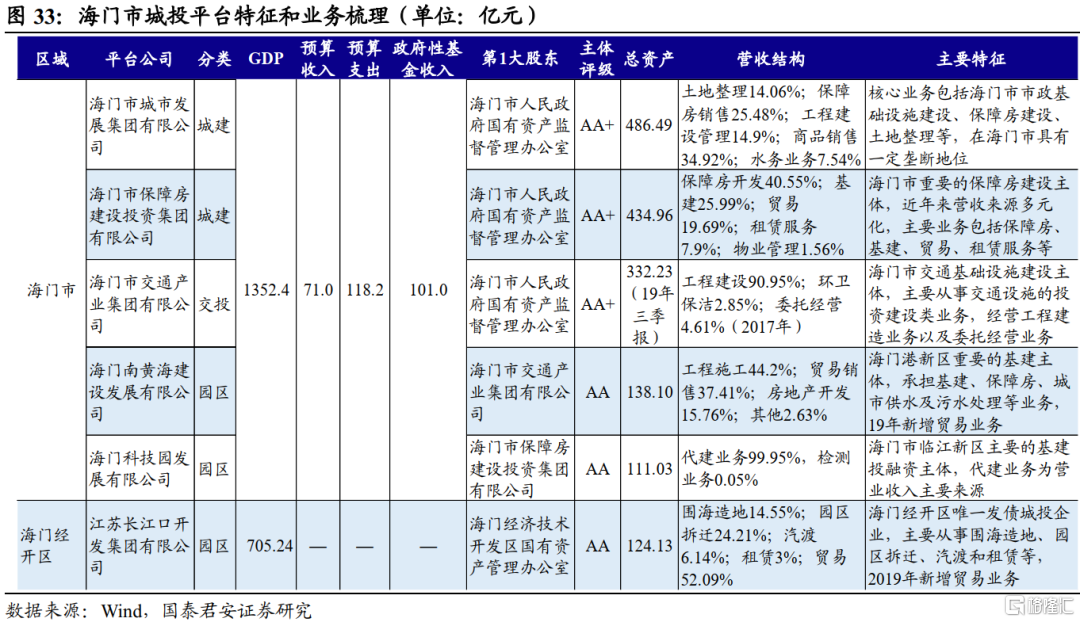

(2)海门市

海门市位于江苏省东南部,长江入海口,被称为“江海门户”,地理位置优越,与上海市隔江相望。面积1148.77平方公里,19年末常住人口90.6万人,下辖3个街道、9个镇,2020年7月,撤销县级海门市,设立南通市海门区。19年海门市GDP为1352.37亿元,实际增速6.4%;一般预算收入71.02亿,同比增长0.02%;政府性基金收入101亿,同比增长2.2%;预算支出112.89亿,财政自给率为62.91%。

海门市共有5大园区。海门经开区为国家级经开区,重点打造豪华邮轮装备产业园、智能制造产业园、现代建筑材料产业园3个园区。叠石桥国际家纺产业园区为省级开发区,以家纺产业为主导产业,年生产能力超过2000亿元,为国内最大的家纺专业市场。此外,海门港新区总面积205平方公里,其中25平方公里列入“大通州湾核心区”;临江新区现有生物医药、电子信息、科教文创三大特色产业;三厂工业园区拥有高新技术企业18家。

海门市核心城投平台3家,主体评级均为AA+,分别为海门城发集团、海门保障房集团和海门交产集团,分别负责海门市的市政基础设施建设,保障房建设和交通基础设施建设。此外,交产集团子公司南黄海公司为海门港新区的重要基建主体;保障房集团的子公司海门科技为临江新区主要的基建投融资主体;长江口开发集团主要从事海门经开区内的围海造地、园区拆迁、汽渡、租赁、贸易等业务。

海门城发集团,核心业务包括海门市市政基础设施建设、保障房建设、土地整理等,在海门市具有垄断地位,总资产486.49亿元,主体评级AA+。①土地整理与出让:19年拆迁面积45.5万平方米,移交土地面积6.97万平方米,土地整理营收3.02亿元;拥有土地资产255.2万平方米,账面价值79.51亿元,已抵押56.27亿元。②工程建设:主体为本部、子公司开源公司和永信水利,在建项目总投资13.43亿元,尚需投入10.98亿元,拟建项目总投资4.74亿元。③房地产开发:主体为公司本部和沪海房地产,可供销售面积141.78万平方米,已销售79.97万平方米,资金回流有限;安置房和商业地产在建项目分别尚需投资6.98亿元和19.31亿元,资本支出压力较大。④商品贸易:主体为子公司卓璟贸易,19年营收7.49亿元,但毛利率仅为1.27%。⑤水务业务:19年供水能力为16万吨/日,污水处理能力4380万吨/年。截至19年末,受限资产69.8亿元,占总资产14.35%。

海门保障房集团,为海门市重要的保障房建设主体,近年来营收来源多元化,主要业务包括保障房、基建、贸易、租赁服务等,总资产434.96亿元,主体评级AA+。①保障房:主体为子公司地产公司、五大洲公司和鸿业公司,已完工项目确认收入36.23亿元,实际收款32.45亿元,资金回笼较好;在建项目总投资71.15亿元,尚需投入45.72亿元,拟建项目总投资23.11亿元,未来资金需求较大。②基建业务:主体为科技园公司、叠石桥建设和嘉赋建筑,确认收入39.3亿元,实际回款31.56亿元,回款状况较好;在拟建项目总投资52.23亿元,尚需投资15.36亿元。③贸易业务:保障房业务的拓展,运营主体为子公司卓恒贸易,购销集中度均较高,公司贸易产品种类持续扩展,但存在上下游资金结算错配压力。截至20年3月底,受限资产118.7亿元,占总资产27.07%。

海门交产集团,为海门市交通基础设施建设主体,主要从事交通基础设施建设、工程建造以及委托经营业务。截至19年9月底,总资产332.23亿元,主体评级AA+。银行授信额度151.44亿元,未用27.93亿元,备用流动性有限;截至19年6月底,对外担保58.43亿元,担保率40.09%。

南黄海公司,是海门港新区重要的基建主体,承担基建、保障房、城市供水及污水处理等业务,19年新增贸易业务,在港新区具有较强的专营优势,总资产138.1亿元,主体评级AA。①工程施工:19年末已投资未结转的项目投入为68.87亿元,未来收入有一定保障,在建项目总投资预计68.71亿元,仍需投资6.95亿元。②贸易:19年新增业务,由子公司海门智德贸易运营,19年营收5.05亿元,营收占比达37.41%,但毛利率仅为0.10%,且目前下游客户单一。③房地产开发:主体为子公司南通汇鑫,在建项目总投资4.17亿元,尚需投入2.53亿元。

海门科技公司,为海门市临江新区主要的基建投融资主体,代建业务为营业收入主要来源,总资产111.03亿元,主体评级AA。截至19年末,未用银行授信8.89亿元,备用流动性不足;截至19年6月底,对外担保31.02亿元,担保率73.01%。

海门经济技术开发区:创立于1992年,2013年升级为国家级经开区,总规划面积约120平方公里,设有中心商务城、謇公湖科教城、滨江工业城和江海港物流区。经开区交通便利,位于长江入海口北侧,在上海1小时都市圈内。主导产业包括海工船舶、电子通信、汽车配件、生物医药、现代建筑等。2019年,海门经开区GDP为705.24亿元,增速为10.3%;固定资产投资311.23亿元,同比增长7.4%。

长江口开发集团,主要从事海门经开区内围海造地、园区拆迁、汽渡和租赁等业务,2019年新增贸易业务,总资产111.03亿元,主体评级AA。①围海造地:主体为子公司江海建投,负责经开区围海造地三期工程,已基本完工且现阶段不再新增工程,仅剩余清淤工程。②园区拆迁:采用委托代建模式,在建项目总投资8.76亿元,仍需投入2.84亿元,同时拟拆迁面积655亩,预计投入16.8亿元,存在一定资金压力。③贸易业务:19年新增板块,主要销售乙二醇,规模大但利润薄,19年销量9万吨,营收3.93亿元,毛利率仅为0.11%。公司存在大量应收类款项,关注回收情况。截至20年3月末,受限资产35.12亿元,占总资产比重为25.44%。

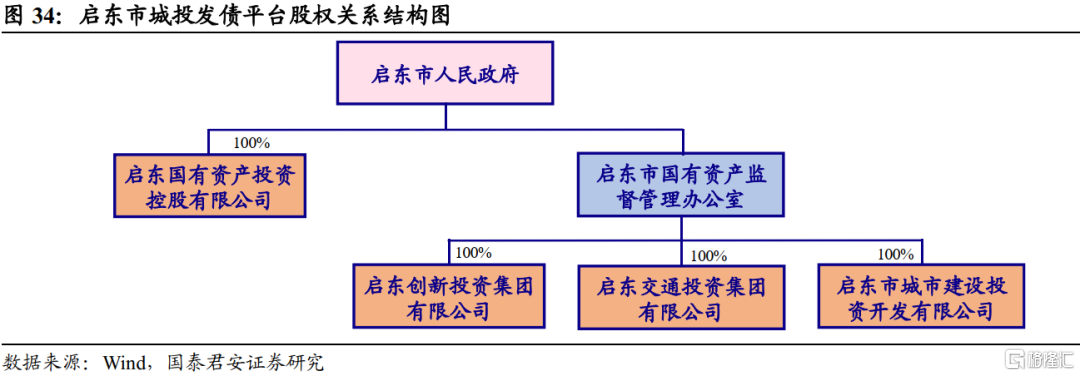

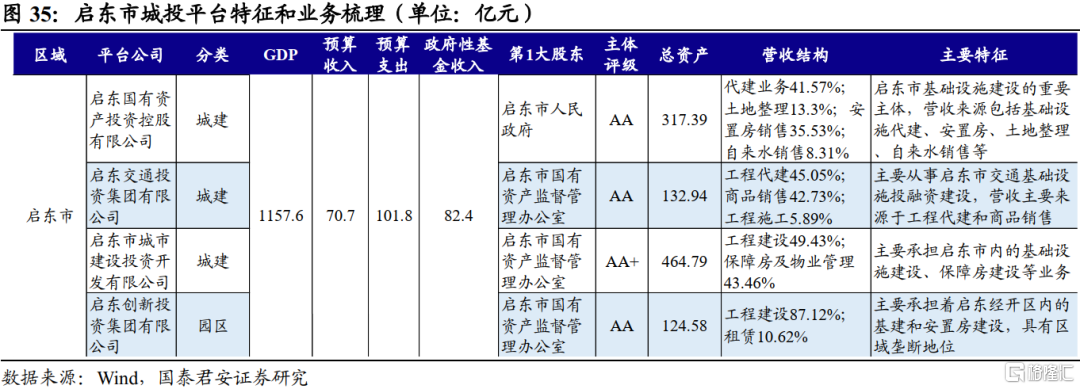

(3)启东市

启东市位于长江入海口,三面环水,南临长江,东、北接黄海。国土面积1208平方公里,水域资源丰富,拥有203公里江海岸线,吕四渔场是全国四大渔场和六大中心渔港之一,年海产品捕捞量占江苏全省1/3。19年末常住人口94.95万人,下辖8个镇和8个经济开发区。目前,启东大力打造“两主两新两优”产业体系,以海工及重装备、生命健康科技为两大主导产业,新材料、新能源为两大新兴产业,电子信息及半导体、精密机械为两大优势产业,同时规划了配套浦东产业园、东江生物医药产业园、半导体装备和材料启东产业园三大平台,对接上海浦东。

启东市19年经济增速有所放缓,GDP为1157.55亿元,实际增速5.5%,较上年下滑1.9个百分点;固定资产投资增长7.2%,增速同比下降1个百分点。19年预算收入70.65亿,同比减少2.3%,政府性基金收入82.35亿,同比减少0.3%;预算支出101.81亿,财政自给率为69.39%。

启东城投,主要承担启东市内的基础设施建设、保障房建设等业务,具有较强区域垄断地位,总资产464.79亿元,主体评级AA+。19年获得财政补贴1.53亿元,启东市国资办增资5.2亿元。①基础设施建设:分为委托代建、市场化工程建设和自营等模式,截至19年末,公司重点在建项目总投资39.5亿元,尚需投资4.08亿元,拟建项目总投资5亿元。②保障房:主体为子公司保障房建投和鑫城城镇,截至19年末,在建项目总投资85亿元,尚需投资35.17亿元,拟建项目总投资41.49亿元,资本支出压力较大。

启东国投,是启东市基础设施建设的重要主体,营收来源包括基础设施代建、安置房、土地整理、自来水销售等,总资产317.39亿元,主体评级AA。19年政府货币形式增资6.97亿元,市财政局债务置换形式增资14.85亿元,财政补贴0.6亿元。①代建业务:19年代建业务营收占比41.57%,收入持续性较好;主要在建项目总投资39.08亿元,尚需投资9.96亿元,资金压力一般。②安置房销售:业务公益性较强,19年毛利率4.14%,同时收到专项补助0.41亿元;在建拟建项目预计总投资20.1亿元,尚需投入4.02亿元,资金压力尚可。③土地整理:19年新增业务,营收2.5亿元,毛利率高达75.43%,但业务受政策影响大,可持续性较差。④供水业务:19年供水能力18.39万吨/日,供水总量6714万吨,售水总量5545万吨。

启东交投,主要从事区域内交通基础设施的投融资建设业务,营收主要来源于工程代建和商品销售,总资产132.94亿元,主体评级AA。①工程代建:储备项目充足,在建项目总投资137.88亿元,尚需投资59.63亿元,拟建项目总投资44.8亿元,合计尚需投入104.43亿元,未来筹资压力大。②商品销售:19年新增钢材贸易业务,带动商品销售营业收入增长至3.65亿元,营收占比提高至42.73%,购销集中度均较高。截至20年3月底,受限资产规模相对较小,为5.35亿元。

启东创投,主要承担着启东经开区内的基建和安置房建设任务,总资产124.58亿元,主体评级AA。19年公司获得财政补贴1.05亿元,同时启东经开区管委会将应收公司7.82亿元转增资本公积。①工程建设:包括基础设施建设和安置房建设,主要采取代建模式,其中基础设施在建项目总投资23.8亿元,尚需投入8.29亿元,拟建总投资0.06亿元;安置房在建项目总投资67.94亿元,尚需投入36.89亿元,工程建设板块资本支出压力较大。②租赁业务:截至19年底主要物业可租赁面积15.84万平方米,已出租15.14万平方米,19年租金收入0.51亿元;在建项目总投资10.52亿元,尚需投入8.35亿元,拟建项目总投资5.06亿元。截至19年底,受限资产19.8亿元,占总资产比重为15.9%。

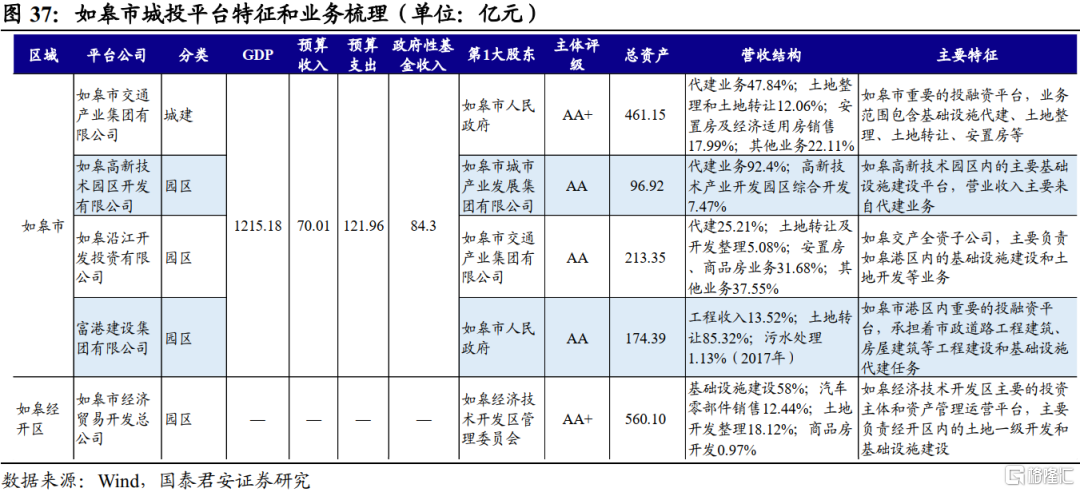

(4)如皋市

如皋市位于长江三角洲北翼,西邻泰州市,总面积1576.47平方公里,下辖3个街道和11个镇。截至19年末,常住人口123.51万人,城镇化率60.5%。近年来,如皋市大力打造船舶海工及配套、新能源汽车及零部件、新材料、纺织服装四大支柱产业和高端装备、电子信息、节能环保、新能源四大新兴产业。如皋市19年GDP为1215.18亿元,实际增速6.1%,固定资产投资432.75亿元,同比增长8%;19年一般公共预算收入70.01亿,同比增长0.01%,政府性基金收入84.3亿,同比增长63.41%,一般公共预算支出121.96亿,财政自给率为57.4%。

如皋交产,为如皋市重要的投融资平台,业务范围包含基础设施代建、土地整理、土地转让、安置房等,总资产461.15亿元,主体评级AA+。19年,政府增资2.5亿元,财政补贴1.7亿元,同时将如皋交通服务、新绘交通、融润贸易和皋环清洁服务4家公司无偿划转至公司。①代建业务:回款周期较长,已完工项目拟回购129.34亿元,已收到67.28亿元;在建拟建项目总投资合计60.92亿元,尚需投入31.14亿元,资金压力较大。②土地整理及转让:主体为本部和子公司沿江开发公司,在开发整理土地面积1400亩,总投资4.25亿元,尚需投入3.6亿元,拟开发整理土地1377亩,总投资14.21亿元,土地储备充足,未来收入具有一定保障。③安置房销售:主体为子公司沿江开发公司,截至19年底,已完工部分售出36.42亿元,全部回款,拟建项目总投资42.19亿元。截至2019年底,公司对熔盛重工担保1.32亿元,该公司尚在重组中,存在一定代偿风险。

如皋高新,为如皋高新技术园区内的主要基础设施建设主体,营业收入主要来自代建业务,总资产96.92亿元,主体评级AA。①代建业务:包括基建和安置房,19年分别营收3.31亿元和2.99亿元,合计营收占比达92.4%。公司在建和拟建基础设施项目总投资31.92亿元,尚需投资14.53亿元;在建和拟建安置房项目尚需投资4.81亿元,公司面临一定资本支出压力。②园区综合运营:19年末投资性房地产面积32万平方米,通过租金和物业管理费来获得收入,在建项目总投资14.6亿元,已投资进度约为60%。截至19年末,对外担保26.81亿元,担保率59.37%,其中有部分是对民营企业的担保。

如皋沿江,是如皋交产的全资子公司,主要负责如皋港区内的基础设施建设和土地开发等业务,总资产213.35亿元,主体评级AA。①代建业务:截至20年3月末,已完工项目投资83.8亿元,确认收入并收到回款52.88亿元;在建项目总投资27.1亿元,尚需投入20.9亿元,拟建项目投资12亿元,存在一定筹资压力。②土地转让和开发整理:19年土地开发整理业务营收1.2亿元,转让业务暂无收入。③安置房和商品房:主体为本部和子公司沿江置业,拟建项目总投资15亿元。截至19年底,对外担保77.21亿元,担保率77.66%,对熔盛重工担保10.81亿元,已逾期,存在代偿风险。

富港集团,为如皋市港区内重要的投融资平台,承担着市政道路工程建筑、房屋建筑等工程建设和基础设施代建任务,总资产174.39亿元,主体评级AA。截至19年底,受限资产38.23亿元,占总资产比重为21.92%。

如皋经济技术开发区:成立于1992年9月,2013升级为国家级经开区,规划面积150.41平方公里。开发区内有新能源汽车产业园、氢能产业园、科技转化创业园等园区,重点发展节能、新能源汽车及关键零部件产业、氢能产业、智能装备产业和现代服务业等产业。

如皋经开,是如皋经济技术开发区主要的投资主体和资产管理运营平台,主要负责经开区内的土地一级开发和基础设施建设,总资产560.1亿元,主体评级AA+。19年公司获得政府补贴6.18亿元。①基础设施建设:19年氢能小镇开发划入公司,利于基建业务规模扩大。截至20年3月末,公司在建项目总投资167.84亿元,尚需投入55.28亿元,拟建项目总投资36.73亿元,未来筹资压力大。②土地开发整理:主体为子公司新柴农村,19年整理面积11.37万平方米,实现业务收入4.42亿元,公司土地储备充足。

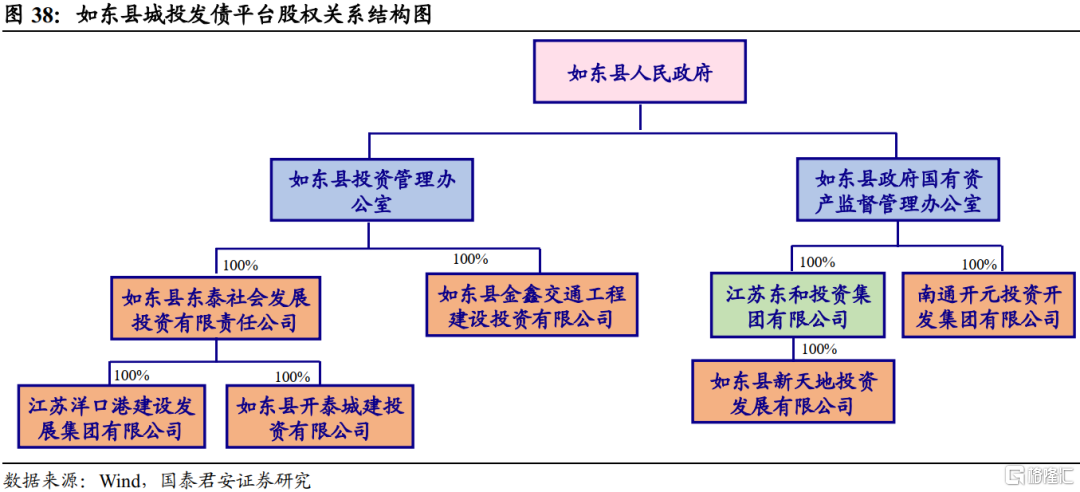

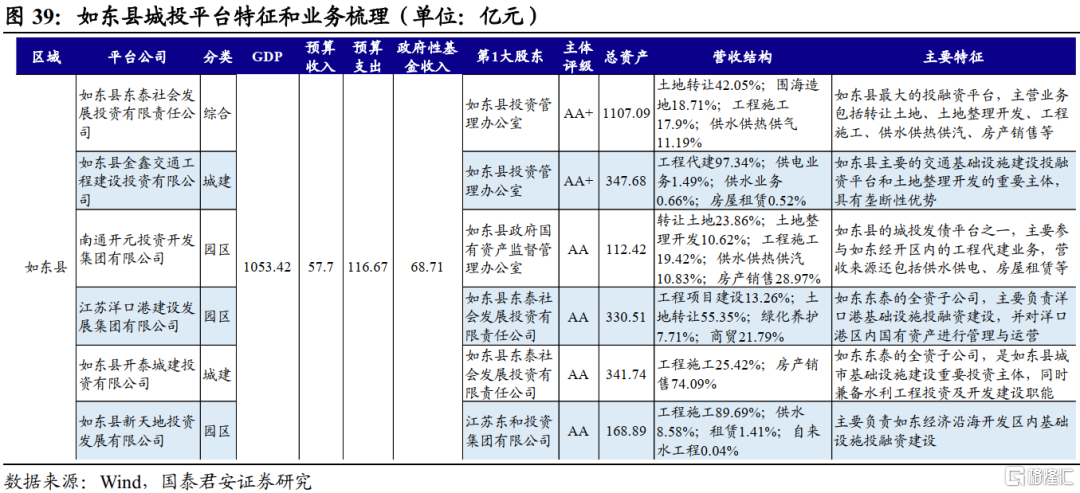

(5)如东县

如东县位于长江三角洲北翼,东、北临黄海,总面积1872平方公里,下辖3个街道办事处、12个镇,19年末常住人口97.71万人。如东县以机械制造业、电子信息业和化工业为支柱产业,同时积极发展海洋工程装备、智能装备、生物技术和新医药、新能源、新材料、节能环保等新兴产业。如东县19年GDP为1053.42亿元,实际增速6.7%,固定资产投资增速7.8%;19年预算收入57.7亿,同比增长0.3%,政府性基金收入68.71亿,同比增长58.91%,预算支出116.67亿,财政自给率为49.46%,在南通市各区县中排名最后。

如东东泰,为如东县综合类投融资平台,主营业务包括转让土地、土地整理开发、工程施工、供水供热供汽、房产销售等,总资产1107.09亿元,主体评级AA+。公司19年获政府增资10.01亿元,财政补贴2.75亿元。①土地转让:19年土地转让收入7.78亿元,年末拥有土地资产2315.63万平方米,土地用途多元,未来收入有保障。②土地整理开发:包括围海造地和土地开发,主体为子公司江苏洋口港建发和鑫源开发,19年土地整理面积654.28万平方米,在开发土地主要包括临港二期、三期的部分地块,待开发土地面积约16.25平方公里。③工程施工:主要运营主体为洋口港建发,19年营收6.33亿元,业务收入受当地政府规划影响较大,存在不确定性。④项目管理:19年未实现营收,业务收入受政府安排和施工进程影响,存在一定不确定性;主要在建项目计划总投资48.6亿元,仍需投入资金22.8亿元,存在一定资本支出压力。⑤房地产:包括保障房和商品房业务,主体分别为子公司鑫源城投和洋口港港城开发,保障房项目接近完工,已完工商品房投资5.33亿元,在建项目总投资1.88亿元,尚需投入1.45亿元。

如东金鑫,主要负责如东县交通基础设施建设及土地开发业务,总资产347.68亿元,主体评级AA+。19年民泰城建、顺鑫交通和沿海水务三家子公司并入公司,总资产增加162.98亿元。①工程项目建设:在建项目总投资13.9亿元,仍需投入1.92亿元,拟建项目总投资10.63亿元,资金压力较小。②土地开发整理:19年土地转让面积167.46万亩,营收4.09亿元,营收占比超过50%,年末公司持有完工地块124.5亿元。③商贸业务:19年新增,外贸代理为主,营收达1.61亿元,规模大但利润空间窄,毛利率为负。

南通开元,主要负责如东经开区内的工程代建业务,营收来源还包括供水供电、房屋租赁等,总资产112.42亿元,主体评级AA。公司19年获财政补贴2.7亿元。工程代建为营业收入的主要来源,19年营收占比97.34%;19年实现房租收入362.46万元,但毛利率为-249.85%,主要由于公司向新租户提供租金减免优惠。在建代建项目总投资23.66亿元,尚需投资5.28亿元;在建自营项目预计总投资31.62亿元,尚需投资19.01亿元,合计尚需投资24.29亿元,公司未来资本支出压力较大。

开泰城建,如东东泰的全资子公司,是如东县城市基础设施建设重要投资主体,同时兼具水利工程投资及开发建设职能,总资产341.74亿元,主体评级AA。①基础设施建设:主体为本部和通海水务,分别承担市政工程和水利基建,19年工程施工收入3.02亿元,截至年底已全部回款;主要在建项目总投资21.21亿元,尚需投入17.66亿元,拟建项目总投资1.3亿元,存在一定资金压力,公司同时筹划以PPP模式进行项目建设。②房地产销售:主体为子公司鑫源房地产,19年已完工保障房项目累计投资19.64亿元,在建项目总投资2.1亿元,尚需投资0.74亿元,拟建项目总投资18.98亿元,存在一定资金压力。截至19年末,受限资产99.1亿元,占总资产比例为29%。

洋口港建发,如东东泰的全资子公司,参与洋口港基础设施的投融资及建设管理,并对洋口港区内国有资产进行管理与运营,总资产330.51亿元,主体评级AA。①土地类业务:区域专营性较强,包括土地开发、自有土地转让和围海造地,土地开发主体为公司本部,围海造地主体为子公司洋口港投,截至19年末,公司拥有土地资产面积2315.63万平方米,临港工业区一期和二期各10平方公里,均已发展为南通重要的临港产业聚集区,三期15平方公里,尚在开发中。②工程施工:洋口港未来建设力度大,公司业务持续性较好,主要在建及拟建项目预计总投资约107.49亿元,仍需投入61.21亿元,筹资压力较大。截至19年底,受限资产76.78亿元,占总资产比重为23.23%。

如东新天地,主要负责如东县沿海经济开发区内基础设施投融资建设。19年如东沿海经开区财政局拨付1.44亿元计入资本公积,政府补贴1.2亿元。工程施工业务营收5.56亿元,营收占比高达89.69%。未结转收入的开发成本规模较大,19年底共计35.26亿元,未来收入实现时间存在不确定性。主要在建代建项目和自营项目分别尚需投入2.97亿元和6.75亿元。

04

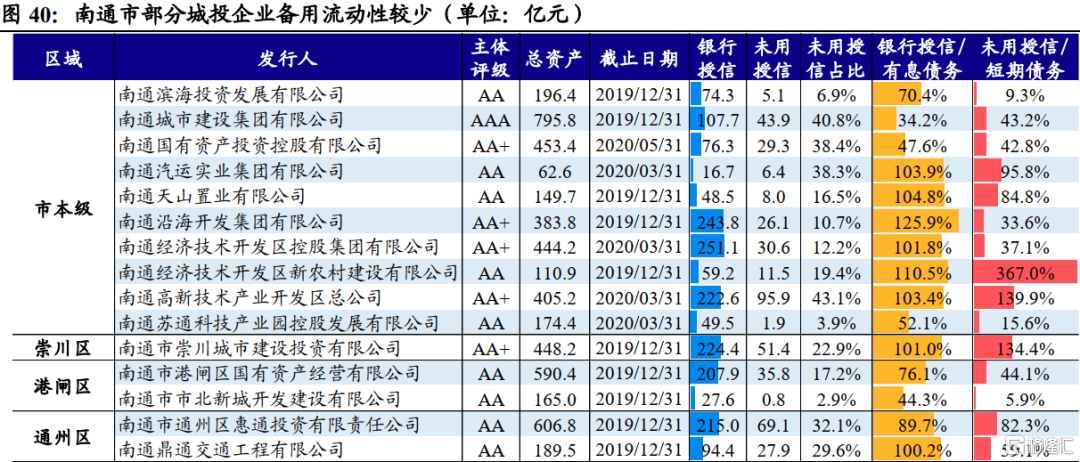

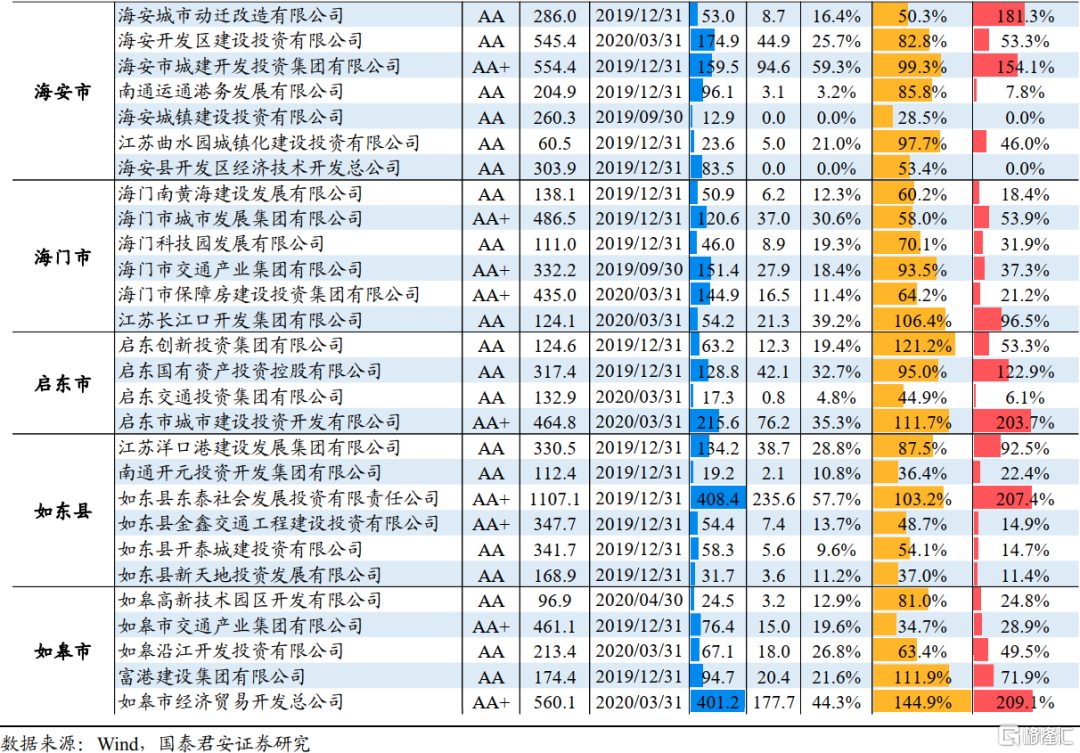

南通市部分城投企业备用流动性有限

银行授信金额和可使用空间,侧面反映出金融机构对一家企业的认可和备用流动性支持情况,我们根据年报、评级报告等,汇总了南通市城投企业最新银行授信、未用空间以及占有息债务比重的情况。

其中,南通滨海、市北新城、运通港务、海安城镇、海安经开、启东交投的最新未使用授信额度对短期债务的覆盖比例低于10%;海安城镇获得的银行授信额度占有息债务比重偏低,低于30%。整体看,市北新城、海安经开、海安城镇、启东交投等主体备用流动性相对较少,间接融资渠道有待拓宽。

05

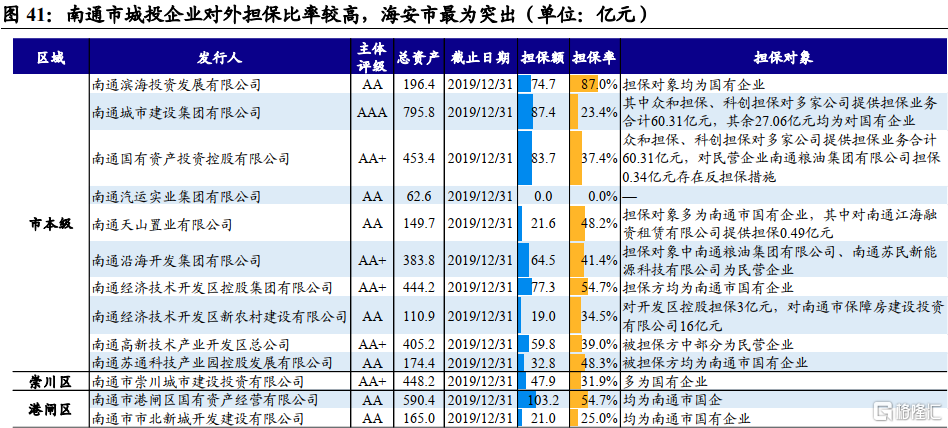

南通市城投企业对外担保比率较高,海安市最为突出

我们梳理了南通市各平台对外担保情况。南通市城投企业整体对外担保比率较高,超过50%,其中海安城投、启东国投对外担保比率在100%以上;此外,南通国投、海安开投、海门城发集团、如皋沿江等企业对民企有一定的担保头寸,关注代偿风险。

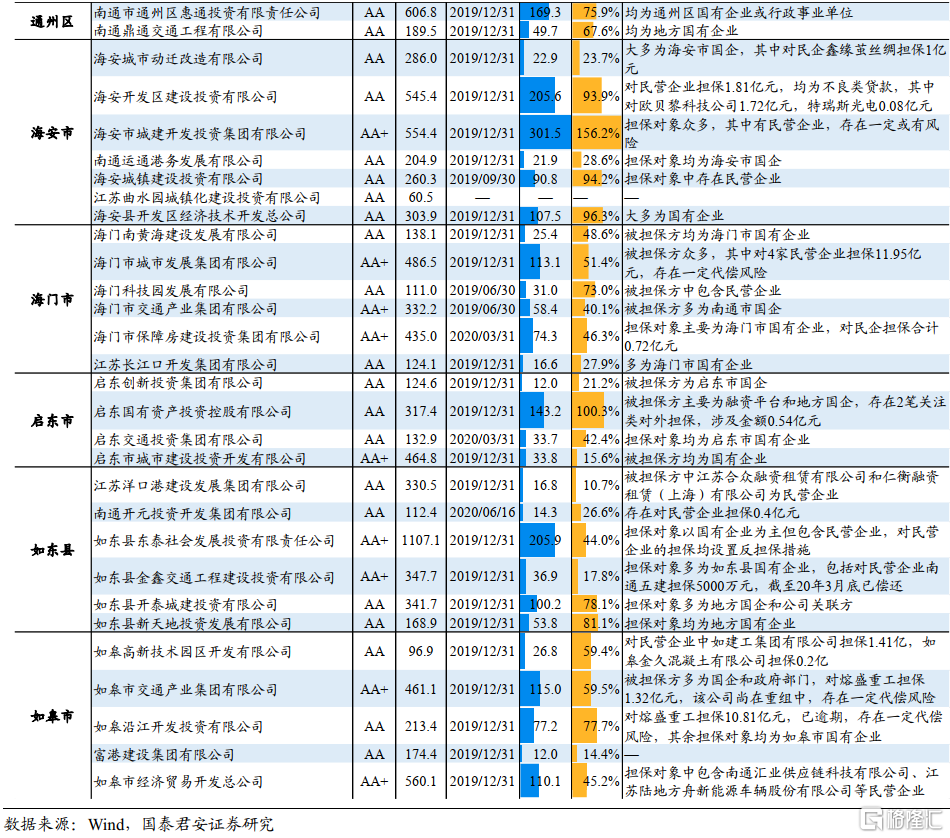

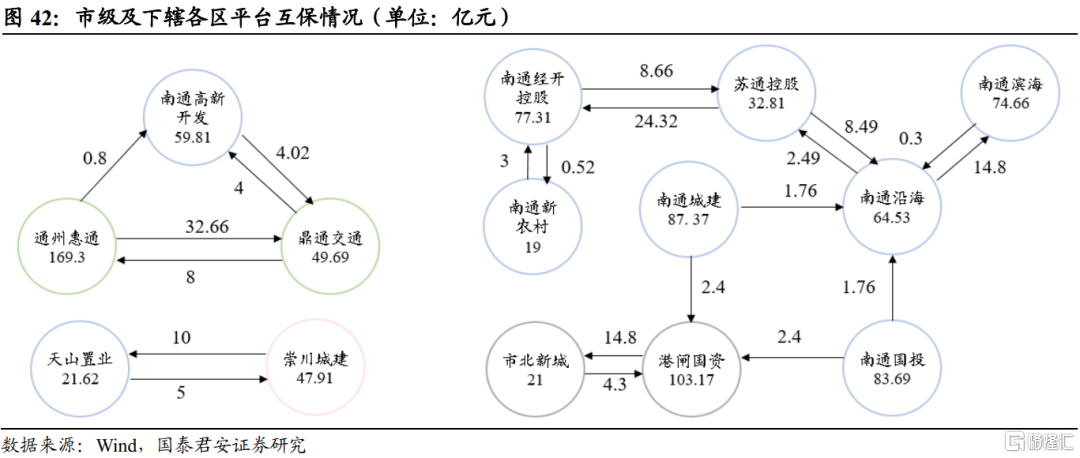

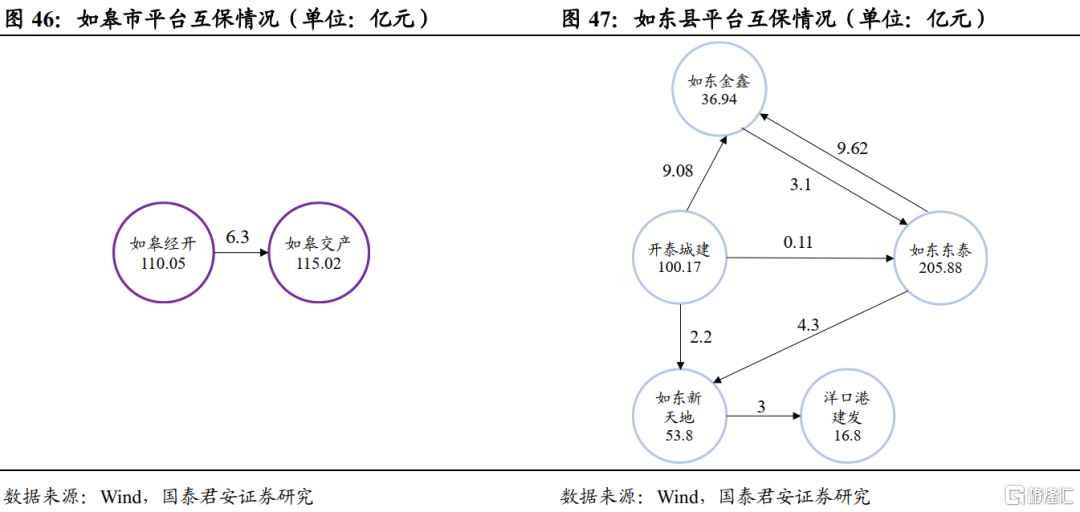

南通市平台之间互保现象较普遍,存在一定系统性风险。我们根据19年审计报告整理了43家平台之间的互保金额,除如皋市外,其他区县平台互保情况较多。

06

南通市城投企业未来投资压力总体可控

我们汇总了各平台在建和拟建项目尚待投资规模及占总资产比重,整体占比16.9%,大部分平台未来筹资压力可控,其中,南通城建、天山置业、南通沿海、启东交投尚需投入资金/总资产比例相对较高。

07

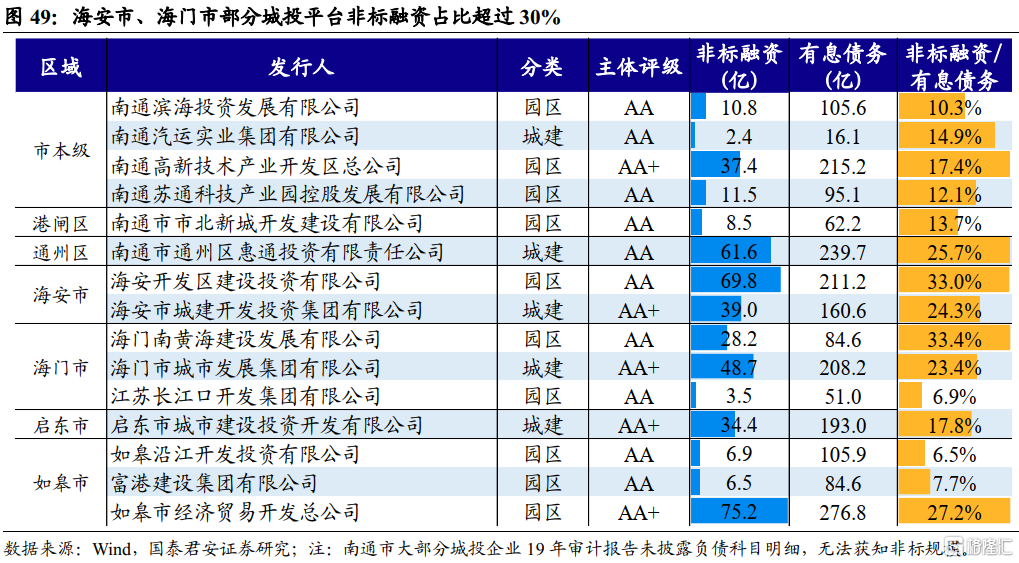

南通市部分城投平台非标融资占比较高

我们根据发行主体19年审计报告汇总了各平台非标融资情况,其中通州惠通、海安开投、如皋经开等非标融资规模较大,超过60亿元,海安开投、南黄海公司、如皋经开等企业非标融资占比接近或超过30%。