下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国盛证券

评级:买入

全球化小家电龙头版图初现。公司以九阳起家,于2017年收购SharkNinja,截至目前持有九阳和Sharkninja股权分别为59%和100%。公司总营收由2016年11.03亿美元上升至2019年的30.16亿美元,其中2019年九阳贡献总营收的42%,Sharkninja贡献了58%。2020年上半年公司实现收入15.15亿美元,同比增长22.6%。盈利能力上,2020年上半年公司毛利率大幅提升6.3pct至43.7%,净利率上升到7.04%。

如何看分品牌的竞争优势?1)九阳分部:公司在仍存在一定成长空间的厨房小家电市场获得一席之地,主要是针对行业具有大单品+小爆品、渠道向线上转移、年轻白领为消费主力的特点进行布局:产品上,聚焦升级大单品,打造创新小爆品;渠道上,渠道围绕客流,品牌传播升级。从短期看,无论是从新品新渠道的推动还是考核目标的角度看,公司均处于向上周期。2)SharkNinja分部:国内吸尘器市场存在巨大空间,但也存在一定挑战。对公司本身而言,其能够在具有高渗透率的美国吸尘器市场获得龙头地位是具有较明显竞争优势的:产品上,保持高质量差异化,利用价格空档打入市场;基于高效研发平台,不断推新品提升品牌地位。营销上,斥巨资投入广告,对标Dyson快速提升品牌认知;通过社交媒体加强与消费者的互动,提升消费者体验感,快速入驻美国主流销售渠道。

能否在全球市场上复制SEB的成功?对标SEB,主要通过并购品牌实现多产品和区域的有效运营,而中国区域更是其业绩增长的主要驱动力,主要系SEB并购苏泊尔在产品端和渠道端协同效应实现互利共赢。从九阳到JS,进一步解决步入中国吸尘器市场面临的问题,并实现“1+1>2”的效果:1)研发协同为产品创新赋能,进一步品类矩阵化;2)渠道端,九阳与SharkNinja互利互助;3)供应链端,降本增效,进一步提升未来盈利能力。

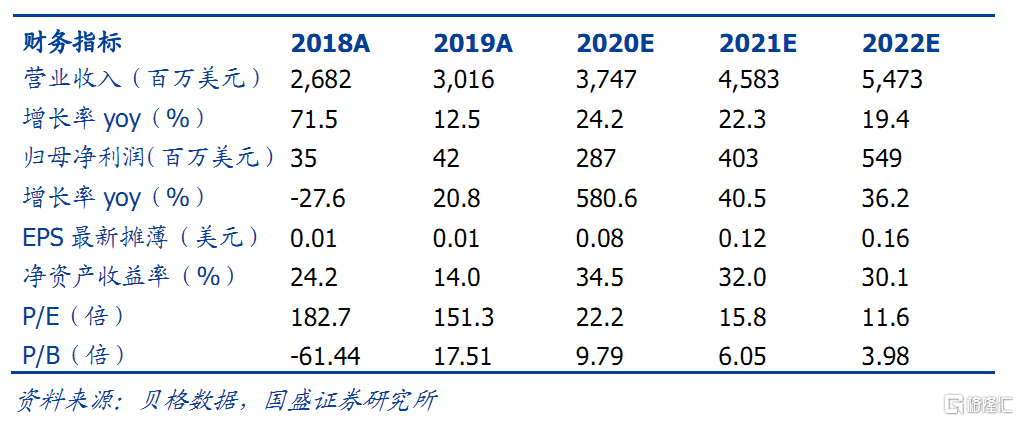

盈利预测与投资建议。预计2020-2022年九阳营收增速为11.04%/10.13%/8.34%;SharkNinja增速33.99%/29.75%/25.15%。对应公司整体营收为37.47/45.83/54.73亿美元,同比增速分别为24.2%/22.3%/19.4%。归母净利润为2.87/4.03/5.49亿美元,同比增速为580.6%/40.5%/36.2%。我们根据品牌拆分估值,认为九阳的合理市值在36亿美元,SharkNinja在63.5亿美元,综合得到JS市值在85亿美元(对应658亿港元),对应PE为21倍,首次覆盖予以“买入”评级。

风险提示:国内宏观经济放缓;原材料价格大幅波动;疫情影响带来不确定性。