下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 维多厉害呀

数据支持 | 勾股大数据(www.gogudata.com)

2014年某个初夏的午后,章子怡在为杂志拍摄封面大片的间隙,接受了杂志的采访。

采访中有一个问题是,网友们都想知道,为什么章子怡的微博名叫“稀土部队”。

章子怡笑答:“其实就是个突发奇想的名字。注册微博那会儿我正好在看凤凰卫视的节目,一直在讲稀土的珍贵和出口,我之前也不太了解什么是稀土,还特别去网上查资料,所以灵光一闪,就想出这么个名字。”

(来源:新浪微博)

或许是终于厌倦了解释自己为什么叫“稀土部队”,或者不想再让网友讨论她到底有没有投资稀土矿,2019年,在“微博电影之夜”现场,章子怡宣布把用了好多年的“稀土部队”改成了“章子怡”,同时开心的表示自己终于可以做个“大V”了。

名字虽然改了,但不难看出,被网友称为“国际章”的章子怡,在了解了“中国稀土”以后,获得了身份上的共鸣。

1

稀土何稀?

稀土,是元素周期表中17个稀有元素的统称。这17种元素,使稀土被誉为“工业维生素”,因为现代科技,大到飞机,小到芯片,都离不开它们。

不过,稀土到底“稀不稀”,还得从两方面来说。

从自然界中的含量上来说,稀土其实没那么稀,有一些元素在地壳中的含量比金还高,有一些元素的含量甚至与铜相近。

但是,由于稀土元素的化学性质,基本没有富含某一种单一元素的矿床,都是合金矿或者共生矿。从化合物中把稀土元素分离出来的难度之大,使稀土变的很“稀”。

因此,土稀不稀,虽然与矿藏、储量有关,但更重要的是与分离稀土元素的核心技术有关。这也是为什么中国早年间的稀土出口,都只是用土价在卖“土”。

直到近几年,中国稀土的提纯技术一骑绝尘,达到了世界最高水准,中国才逐渐形成了利器在手,可以反制美日的“稀土自信”。

17个稀土元素分为重稀土和轻稀土。

从核反应堆到太空望远镜,高精尖领域都离不开重稀土,这也导致了重稀土价格昂贵、可替代性小。中国的重稀土主要分布在南方,而且储量极小。但是这“极小”的储量,已经占全球重稀土元素储量的一半以上。

我国乃至其他出产稀土的国家,轻稀土元素储量都大很多。轻稀土目前最重要的应用就是以化合物汝铁硼为代表的稀土永磁。目前,永磁在稀土的下游应用占比最高,为25%。

下表中前7个元素都属于轻稀土,后面的则都是重稀土。

2

中国还要被“337”到什么时候?

上世纪80年代初,日本和美国的研究人员在同一年先后发现了钕铁硼磁体,并先后(日本早于美国两周)向美国、欧洲和日本申请了专利。

没有上过法庭的专利不是好专利,日本和美国在钕铁硼专利上互不相让,诉诸法庭。最终结果是日本和欧洲的专利归日本公司,美国的专利归美国公司。

这时候,骚操作出现了,两家公司庭外和解,签署了专利交叉使用权,和和气气的把全球市场瓜分了。

彼时,中国科学家在“稀土袁隆平”-徐光宪院士的带领下,刚刚掌握了钕镨分离的技术,开始大量出口单一高纯度稀土。

(来源:网络)

紧接着,中国迎来了市场化改革,众多私企冲入稀土这个高利润行业。大量国有企业的技术人员被私企挖角,技术外溢,稀土生产门槛大幅降低。

当时的企业,哪能想到这个东西将是20年后中国的战略资源,因此国家开放供应,企业积极出口,甚至是中国企业在国际上互打价格战,展开了恶性竞争。

中国稀土一出手,就把国际单一稀土价格冲到了原来的1/4。

于是日本和美国,它们急了。

日、美两家手握稀土永磁核心专利的企业第一次向中国发动“337调查”是1998年。

“337调查是美国国际贸易委员会对向美国出口过程中的不公平贸易行为进行调查,并采取制裁措施的做法。90%的337调查都是基于知识产权的纠纷。制裁措施包括:有限排除令-禁止被列名外国企业的侵权产品出口美国;普通排除令-不分来源地禁止所有同类侵权产品出口美国;停止令和没收令-对仍未停止侵权产品罚款或没收。”

当时中国企业缺乏经验,涉案的两家企业没有应诉,换来了一纸“普通排除令”:违反专利的钕硼铁产品,基本也就是当时所有的中国钕铁硼产品,都不能出口美国。

禁令一出,中国稀土企业这才意识到问题的严重性。除行业龙头中科三环1993年就取得了日本专利许可外,北京京磁强磁、北京银纳金科、宁波韵升、安泰科技纷纷向日本申请了专利许可。

这五家首批获得日本专利许可的企业在2000年左右几乎垄断了中国的钕铁硼出口。

2012年,在第一次“337调查”涉及的最后一件关键专利到期(2014年)前,几乎收购了所有日本钕铁硼基础专利的日立金属,再次在美国提出对3家中国企业和26家下游厂商展开“337”调查。

最终,除了被日方撤诉的6家公司,其余23家全部签署了和解协议,赔钱。

在第二次337调查过后,又有三家新公司:烟台正海磁材、宁波金鸡和安徽大地熊,在和解后获得了日立金属专利许可,成了日立的“关门弟子”。

日立金属认为,8家中国企业的稀土永磁材料出口量已经超过了国外的需求量,因此自2013年之后就再没向其他中国企业发放专利许可。

今年6月30日,中芯国际科创板IPO注册生效同天,安徽大地熊也迎来了注册生效。

(来源:网络)

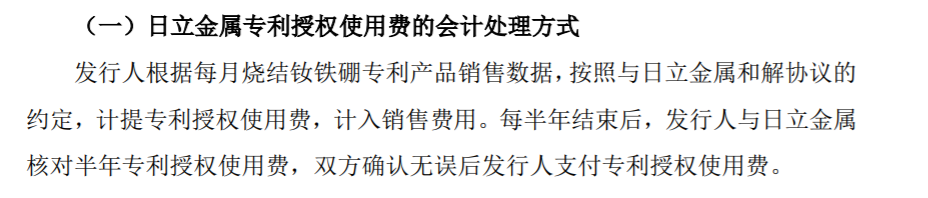

但直到此前的6月22日,大地熊还在答复上市委关于公司和日立金属的协议内容及对公司业务影响的问询问题。

在审核阶段,大地熊在回复中尽量披露出一些与日立金属专利许可协议中的非涉密内容。

(来源:大地熊在科创板上市的补充法律意见书)

从披露的这些信息中,公众才第一次了解到,其实日立金属对中国八家“万磁王”企业的专利枷锁已经大大超出之前的预期。

原本据推测,日立金属对中国稀土企业的专利封锁可能会在2024年前后失效。

但是,从大地熊公开的首轮回复来看,2013年与日立金属签署的《和解协议》中,设置了诸多隐藏条款,很有可能大大延长这一期限,甚至可能会延续到2038年。

如果从日本申请的第一件稀土永磁基础成分专利的1983年算起,中国企业在稀土这个本应是中国具有巨大资源优势的产业,将不得不向国外企业缴纳至少55年的专利许可费。

而且,谁都很难保证,2038年和新一轮的“337调查”,哪一个先来。

但是,中国稀土提纯技术突飞猛进着实不假,05年开始,稀土永磁材料的专利申请已经开始以中国为主导,日本和美国都逐渐停滞。中国甚至已经掌握了绕过日本基础成分专利也能进行生产的技术。

大地熊在招股书中就提到,在基础成分专利已失效的情况下,目前使用的工艺与日立金属的工艺并不一样,因此并不存在技术依赖。

获得日立金属的专利授权,目的是避免钕铁硼产品出口的潜在法律纠纷。

意思是,我们可能好像也没有用到日本的专利技术,但是如果有一天日本要告我们,我们也没有什么能反驳的,只能“交钱保命”。实在是迷惑发言。

其实真相就在大地熊的招股书中,其中提到,钕铁硼行业的四大壁垒分别是:制造工艺、客户认证、资金和专利。

对企业来说,制造工艺和资金都还好说,但是如果没有日立金属的专利许可,就无法获得下游客户的认证。而“自力更生”的获得稳定客户,则需要3-5年的周期来不断磨合。

一寸光阴一寸金,在稀土作为战略资源,不知道未来的出口会受什么因素影响的前提下,没有企业愿意花3-5年的时间去培养一个下游客户。

这或许才是国内企业不惜“出血”也要获得日立金属专利许可的真正原因。

3

是利器,却不是杀手锏

随着中国在稀土提纯技术方面的突飞猛进,“稀土自信”也越来越深入人心。

稀土在民间一直被称为“反制美国的王牌”,但是美国对中国芯片卡脖子的手在眼前晃了大半年,作为芯片制造必需的原料,稀土这张牌也迟迟没有打出来。

虽然从数据上看,今年年初开始,中国的稀土出口量开始明显下降,今年1-7月,中国稀土出口同比下降了20%,尤其是4月到7月,稀土出口量比去年同期相比减少了近7成。

但比起替华为行道,受新冠疫情影响,下游企业生产经营活动放缓甚至停滞,以及国际物流中断可能是更主要的原因。

中国在国际稀土市场上牵一发而动全身的影响力,是毋庸置疑的。

05年,徐光宪院士带领另外14名院士,联名将《关于保护白云鄂博矿钍和稀土资源,避免黄河和包头受放射性污染的紧急呼吁》上书国务院,温总理亲自批示,国土资源部快速下令,从07年起,稀土矿开采减少30%至每年8万吨。

由于当时全球的稀土总需求量是一年10万吨左右,我国限产消息一经公布,单一高纯稀土国际价直接翻了1番。西方世界第一次陷入稀土恐慌。

隔年,美、日、欧盟,将中国稀土的出口关税、出口配额、配额管理和分配措施诉诸WTO。两年后,WTO最终裁定:“中国实行的稀土出口管理措施不符合相关世贸规则和中国加入WTO时的承诺”。

2015年,中国取消了稀土出口配额的规定,开始了凭一己之力供应全球的孤独之旅。

虽然“我不卖了”的力量很大,可就怕有更大的力量,让你不得不卖。

中国稀土储量占全球的36%左右,出口却占80%以上。而美、日两国的默契就是,自己家有,也要先挖别人家的。

根据美国地质调查局2019年的数据,全球稀土储量为1.2亿吨,其中中国储量为4400万吨居全球第一,越南为2200万吨,巴西为2200万吨,俄罗斯1200万吨、印度690万吨、澳大利亚为340万吨,美国储量为140万吨。

美国是最早开始生产稀土的国家,只是由于稀土开采和加工伴随着的巨大的生态损坏与化学残留物污染,美国很早就关停了国内的稀土矿,开始纯靠进口。

19年以来,美国国务院、国防部、商务部先后派团前往加拿大、澳大利亚、蒙古国以及非洲多国,联系共建稀土开采加工厂。

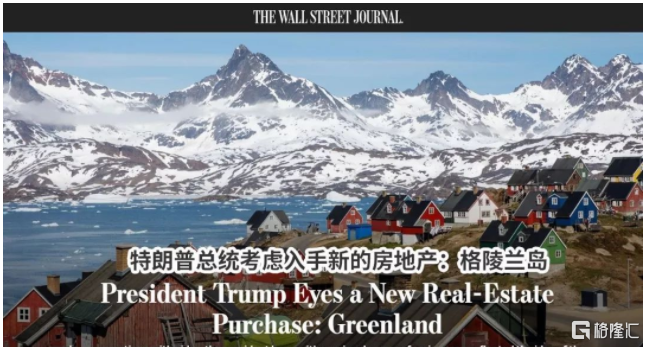

据英国的《金融时报》说,特朗普曾提出购买格陵兰岛,虽然全世界只把它当做是一个典型的“特朗普式发言”,但其实是他看准了岛上的稀土。

(来源:华尔街日报)

从网友的调侃来看,这个说法并不是空穴来风。

而日本,已经“算计”了稀土第二大储量国越南近10年。日本早就开始深耕越南西北部的东泡矿区,甚至计划联合经营整个中南半岛的稀土业务。目前日本大部分稀土进口都来自越南,而越南,也没什么轻易断供的理由和底气。

目前,包括加拿大、澳大利亚在内的许多其他国家,大量稀土矿的开采都只是卡在了“环保”这一关上。

所以,美国和它的盟国,虽然目前在稀土开采和加工上是缺失的,但就像恢复其它高污染高能耗产业,比如美国最近正在恢复的制药一样,只要国家在环保要求上开个绿灯,恢复起来只是时间问题。

据“业内人士”估计,如果中国全面断供稀土,美国补齐稀土产业链的中间环节,大概需要3年。而从美国开始积极去海外布局稀土矿开始,时间已经过去了一半。

比起用稀土来“制裁”谁谁,中国更应该考虑的是,该怎么制止其他国家把中国从稀土大国,买成稀土小国。

(来源:网络)

更残酷的是,稀土精矿、新材料和元器件的价值之比一般是1:50:500。中国在出口低成本的原料同时,也在进口昂贵的最终制品。

稀土不卖了,大家的产业链都会缺一环,没有真正的赢家。

4

结语

稀土,是悬在美国头顶的一把利剑,可这剑刃明晃晃的反射着光,坐在下面的人不会有一刻忘记自己的头顶有把剑,时间越久,留给下面的人反应的机会就越多。

同时,这把剑也在快速的变钝。唯一的办法只有在其他国家努力补上中间环节的时候,努力把自己的最终环节给补上。

和许多其他产业一样,稀土的终端产品,尤其是在高精尖领域的应用,亟待技术的突破。中国虽然在稀土精炼技术上一骑绝尘,却无法把稀土精矿应用到极致。

希望中国企业多把心思放在怎么利用稀土的稀,而不是怎么最大化卖土的利益上,用“中国速度”来打磨这把利剑。