下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国信证券

评级:买入

公司发布 2020 年中期业绩:

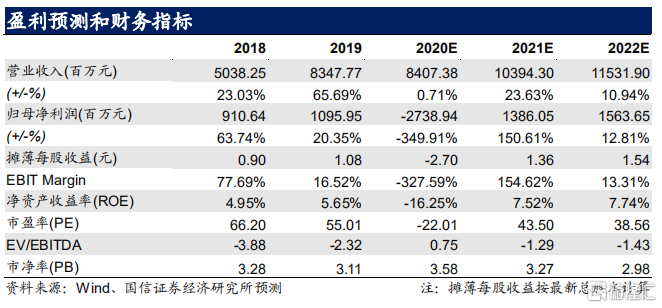

20H1 阅文集团实现收入 32.06 亿,同比增长 9.7%,毛利为 17.31 亿,同比增长 6.8%,上半年公司净亏损 33.11 亿,去年同期为 3.93 亿,主要因公司共计提新丽传媒商誉减值合计 44.06 亿。根据公司披露,2020年上半年,公司 EBITDA 为 5960 万,经调整 EBITDA 为人民币 1710 万。

新管理层上任,有望迎全新发展战略

公司 2020 年上半年净利率和毛利率保持相对平稳,销售费用率有所增加,收入端渠道扩张驱动自有阅读增长,腾讯自营渠道收入下滑,成本端重视渠道端的扩张,内容端稳定投入,运营数据方面 ARPU 提升明显,自营渠道部分付费用户转为免费用户。

我们认为阅文集团的长期逻辑:1)公司历经阵痛期,新管理层上任,经营层面有望触底回升;2)免费阅读和付费阅读逻辑不冲突,腾讯自营渠道的免费阅读仍有空间,付费商业化仍有较大运营价值;3)公司有望成腾讯“新文创”战略的主导者,公司的 IP 处于内容产业链金字塔顶端,未来将在腾讯生态中处于关键位置;4)IP 和影视制作、动漫等业务仍有较大整合空间,此前整合业务价值未真正挖掘。

投资建议:首次覆盖,给予“买入”评级

预计公司 20-21 年归母净利润为-27.39/13.86/15.64 亿,EPS 为 -2.70/1.36/1.54 元,对应 PE 为-22/44/39x,我们看好公司长期价值,预计腾讯系新管理层上任后,经历结构性调整的公司有望重新启程,公司作为数字阅读领域的龙头享受超越同行的估值溢价,对比公司历史估值,给予“买入”评级,数字阅读 A 股标的建议关注掌阅科技和中文在线。

风险提示

免费阅读市场的爆发期已过;新管理层管理不及预期;影视制作与 IP 业务整合不及预期;内容市场的政策风险。