下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:财看见

话说自从今年新冠疫情以来,各家企业或多或少面临不同程度经济压力。然而,生活刚需消费品却不能停!截止9月22日收盘,海天味业市值达5046.34亿元!2020上半年公司营业收入115.95亿元,同比增长14.12%。

随着食品加工业的发展以及消费升级,再加之疫情期间减少外出和接触的共识,人人都自己动手丰衣足食!这都成为推动调味品行业发展的主要因素。与此同时,也让餐饮调味品资本市场吃撑了,毕竟、酸甜苦辣,总有一款符合你的胃口!

海天味业(603288.SH)作为调味品龙头企业,从年初的82.08元/股,到9月初曾飙升至最高的198.48元/股,股价翻番。

(数据来自:华泰证券)

截止9月22日收盘,海天味业市值达5046.34亿元!2020上半年公司营业收入115.95亿元,同比增长14.12%;归属于上市公司股东的净利润32.53亿元,同比增长18.27%。

看来小时候妈妈让我打酱油是对的!

话说,市值达5046亿元啥概念?顶1/4个茅台,是1.5个万科!

万科A(000002)截止9月22日收盘,28.7元/股,市值3364.5亿元。2020上半年公司营业收入1463.49亿元,同比增长5.05%;归属于上市公司股东的净利润125.07亿元,同比增长5.62%。

但近期,酱油醋股在资本市场迎来一波波动。9月3日至9月9日期间共5个交易日,海天味业较最高市值6431.43亿元已经跌去1282亿元市值,跌幅近20%。

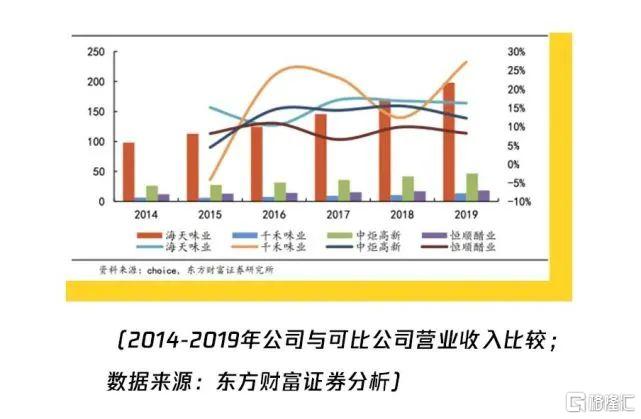

2019年,我国调味品行业 CR5(海天、李锦记、老干妈、太太乐、厨邦)为 21.4%,行业格局依然较为分散,但品牌企业的市场份额在进一步提高,集中度也持续提升。

过去的十年,越来越多的调味品规模企业进入资本市场,借助资本市场的力量快速发展。

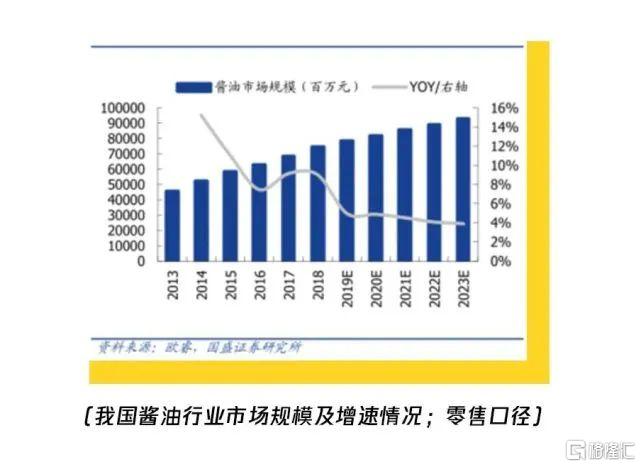

根据 Euromonitor数据显示,我国调味品行业市场规模和容量在2005-2019年由 379 亿元上升至 1282 亿元。预计到2025 年,我国调味品行业空间可突破 2000 亿元。而我国酱油行业市场规模2013年仅为400亿元,预计到2023年,将提升至900亿元。

但不禁也会有人提出疑问:为什么一瓶十几块钱的主打酱油的海天味业,能这么赚钱?其资本市场是否正在被高估?

我们以酱油股龙头企业海天味业,以及地产业万科为例,做了一波相关数据对比。

我们如何去考量和比较,两个完全不同的行业领域,到底谁比谁更能赚钱?

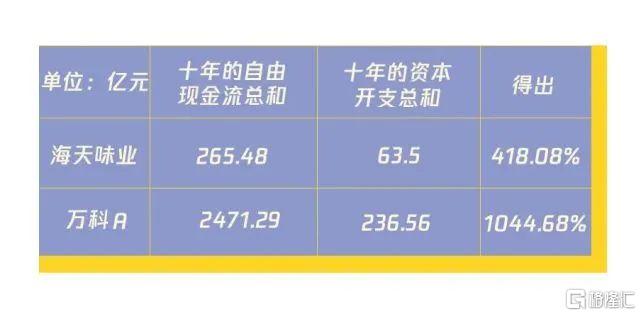

一:从投资环节消耗的现金流看,同样是1块钱的资本开支,谁能创造的现金流更多?

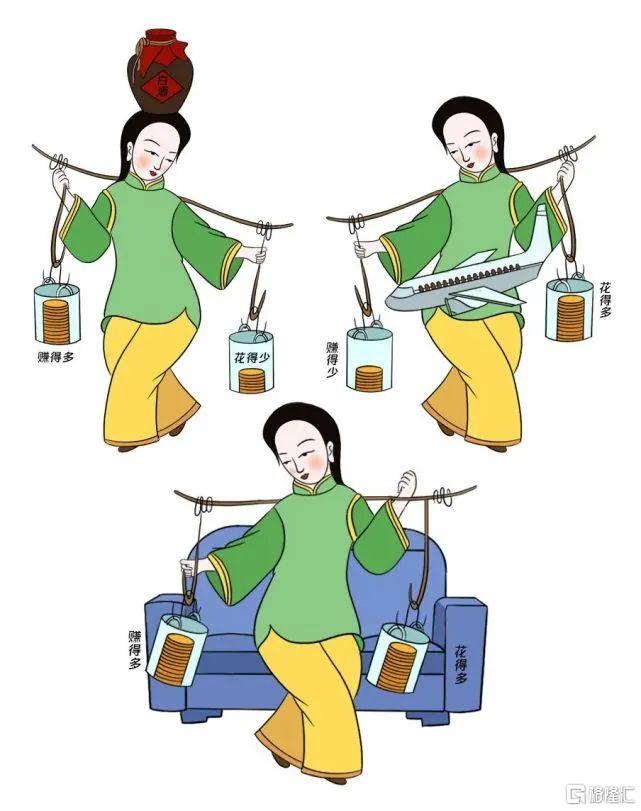

话说这世界上分三种生意:

花得少赚得多:可以自我成长,比如白酒行业

花得多赚得多:比如家居行业

花得多赚得少:比如航空业

实际上,我们是想看一下,企业的资本投入和其产生的自由现金流或利润增长之间的状况。

我们用:公司十年的自由现金流总和/十年的资本开支总和*100%(用10年的数据更具代表性)

(注:此为2010-2019年度数据)

我们看出,海天味业能够创造的现金流是资本开支的4倍;万科能够创造的现金流是资本开支的10倍;两家企业的现金流状况都较好。

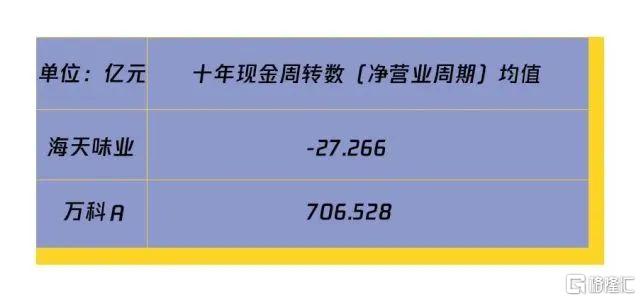

二、从日常生产运营看,他们能不能不花钱就生产卖货呢?

哈?不花钱就生产卖货?可能吗?

这你就不懂了吧!你想想,如果你盈利状况和信用度品牌度够好,大家都恨不得跟你提前预约付定金呢!有些经销商就是这样!

这样一来,可以免费占用其他公司的现金流,还没利息,也不用愁贷款融资,减少了资金成本和资金链断裂的风险,一举多得;吃上游,卡下游;占据强势主导地位!

(注:此为2010-2019年度数据)

我们看出,海天味业占用别人资金的周期要高于自家公司被占用的资金回收周期。海天味业很好的利用了这一点。

其实,一般像家电、定制家居、乳制品等直面个人消费者的生意更容易占据主动权,通常大家都有各自的经销商渠道。

但房地产行业,肯定会经历拿地、购买基建材料、造楼、销售等等环节,自然现金流周转没那么快,所以地产行业一直都是高杠杆高负债的企业,资金链的问题永远是地产企业的喉舌。

三、从资金利润、资产周转率、杠杆倍数看,万科的净利润是海天味业的7倍,但净利润率却不及海天味业的60%,说明了啥?

(注:此为2015-2019年度数据)

因此可以看到,万科的净利润是海天味业的7倍还多,但净利润率却不及海天味业的60%。

海天味业的净利润率较高,总资产周转率接近100%,也是相对比较高的,另一方面,海天味业相对行业的规模经营能力较高,也正是体现在了高周转的营运能力上。

通过规模经营,自然提升生产效率,人均产出。其实在消费品行业中,降低单位费用是公司实现规模经济的主要途径,同时也会体现在销售费用和管理费用的摊薄。加之营业周期、现金周转周期显著较短,“先款后货” 的强势,也让资本市场为之买单。

万科相对需要付出更大的资金成本,杠杆倍数明显很高,经营以负债为基础,较高的负债率是保持其经营所必须的,典型的高杠杆型企业。目前万科在地产行业保持老三的位置。

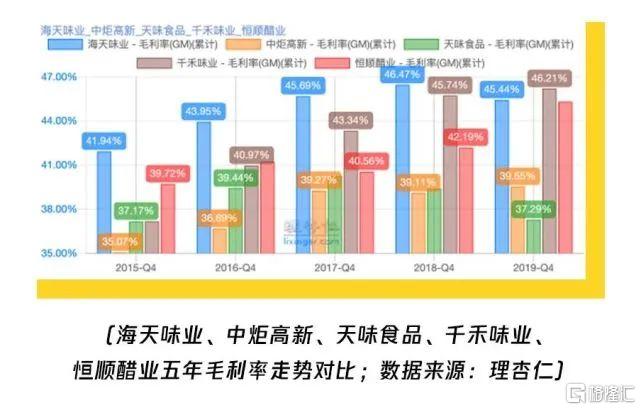

四、从毛利率进一步看,海天味业和万科谁更能赚钱?

如果说,高净利润是企业摆出的最终数据,那么毛利润就是构成高净利润的基石。

毛利润是指产品的销售收入去除直接成本后的利润,直接成本可能包括原材料供应、员工薪资、设备折旧等等。

而毛利率,就是毛利润和销售收入的百分比,反映的是一个商品经过生产转换内部系统以后增值的那一部分。

从图中看出,海天味业比万科的毛利率,每年都要高十个百分点左右,并且海天味业在调味瓶行业中的毛利率位列行业第一。

有些行业天生自带高毛利率光环,比如白酒行业。

提高毛利率最简单粗暴的方法就是涨价,但是涨价也会使销量降低,得不偿失。所以企业要想长久生存,就要从根本上降低成本,比如进行规模化生产、提高生产效率、拓宽销售渠道等。