下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:明明债券研究团队

来源:明晰笔谈

核心观点

08年金融危机过后欧美等主要经济主体的复苏节奏曾在居民储蓄率高企、粮食价格快速上行、欧债危机发酵等因素的共同作用下明显放缓,考虑到当前的基本面环境中也有上述因素的踪迹在,我们认为尽管年内全球经济大概率将维持边际反弹的走势,但从中长期的视角来看,明年全球经济持续共振修复的概率也不高。

回看金融危机:一致反弹有余,但共振复苏不足。2008年金融危机过后的一段时间内,随着逆周期政策的逐渐生效,全球主要经济体的经济增长均呈逐渐反弹态势。但进入2010年下半年之后,全球经济的边际回升有所中断,欧美国家的GDP纷纷回落,产出缺口持续磨底,侧面说明全球经济共振复苏的动力不足。

为何共振复苏难以持续?第一,危机过后居民收入边际修复,但消费意愿难以快速复原,较高的储蓄率拖累了居民消费支出的表现。第二,自然灾害和地缘政治冲突推升国际粮油价格,进而导致居民实际消费支出回落和企业生产经营成本的提高。第三,欧洲财政和金融体系的结构性问题对全球经济增长产生了明显的溢出效应,全球经济增长有所放缓,新兴市场等地区的金融市场也有一定波动。第四,2011年日本大地震也对全球工业产业链产生了一定影响。

以史鉴今:当下环境有何异同?第一,随着全球疫情防控逐渐生效,居民收入水平、就业环境均有所改善,但从储蓄率来看居民的消费意愿仍然偏弱,或将制约后续居民消费支出的改善。第二,尽管当前国内粮食安全问题有充足的保障,但放眼全球,海外地区的粮食供需仍存在一定缺口,后续若有粮食价格持续上行,海外国家的居民消费支出也存在被挤出的可能。第三,综合考虑当前全球疫情形势、各国债务压力、外汇储备水平,后续部分欧洲国家以及新兴市场的金融风险不容忽视。

结论:对比当前以及2008年金融危机过后的经济环境,我们发现这两段时期存在以下相似之处:第一,居民储蓄率均维持高位,居民消费意愿相对偏弱;第二,全球粮食供需均有一定缺口,粮食价格有一定的上涨压力;第三,欧洲国家债务问题值得关注。回望金融危机过后的全球经济走势,欧美等主要经济主体的复苏节奏曾在上述因素的作用下明显放缓,这说明危机过后全球共振修复并非易事,对于当下的基本面环境而言,综合考虑上述因素的制约,我们认为尽管年内全球经济大概率将维持边际反弹的走势,但从中长期的视角来看,明年全球经济持续共振修复的概率也不高。

正文

受新冠疫情影响,全球经济发展面临停滞,全球主要经济体GDP增速断崖式下跌,核心CPI、PPI指数持续走弱,全球经济面临衰退压力。进入2020年下半年,随着各国疫情防控进入常态化进程,全球经济有序复苏,产业链、供应链持续修复,全球贸易格局逐渐改善。那么,如何看待当前全球经济的持续回升?从中长期的视角来看,明年全球经济的共振修复又能否延续呢?对此,本文从2008年金融危机过后的全球经济表现切入,试图对以上问题进行回答。

回看金融危机:一致反弹有余,但共振复苏不足

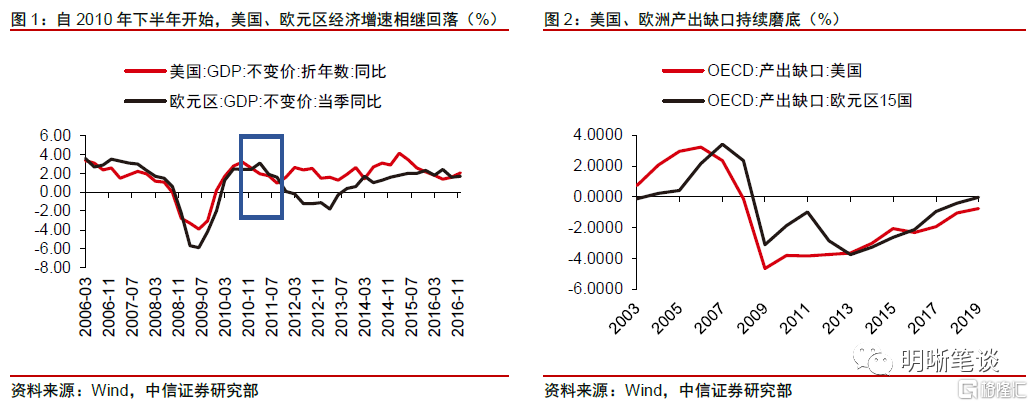

2008年金融危机过后的一段时间内,全球主要经济体的经济增长均呈逐渐反弹态势。为应对金融危机导致的经济增长放缓,全球主要经济体纷纷采取了货币、财政等调节政策来承托国内经济的下行压力。2007年9月至2008年2月,美联储连续10次降息,将联邦基金利率降至0-0.25%,同时启动国债和MBS购买计划,通过量化宽松来支撑国内的财政投放和流动性水平。此外,美联储还相继采取对金融机构进行救助、创新货币政策工具等政策以实现对实体经济和金融体系的支持。欧洲方面,欧央行于2007年三季度开始逐渐增加再贴现、公开市场操作力度,意图缓解欧洲金融市场的流动性紧张。此后,欧洲于2008年开始调降基准利率,并于2009年开启资产购买计划以保障对流动性的支撑和实体经济的支持。随着逆周期政策的逐渐生效,欧美等国的经济增速逐渐反弹,美国、欧元区GDP同比增速均于2009年二季度触及阶段性底部-3.92%、-5.90%,此后开始双双回升,并分别于2010年三季度、2011年一季度到达阶段性高点3.18%、3.10%。

但进入2010年下半年之后,全球经济的边际回升有所中断,全球经济共振复苏的动力不足。进入2010年下半年,欧美等主要经济体的经济反弹遇到了瓶颈。美国的GDP增速于2010年三季度开始持续下行,并于2011年三季度到达阶段性底部0.95%,在此期间美国居民消费、私人投资同比增速均有不同程度的下滑。欧洲的经济回升进程也于2011年开始中断,自2011年一季度开始,欧元区GDP同比增速持续下行,直至2013年才逐渐走出底部区间。综合危机发生后美国和欧洲的经济复苏节奏来看,美国、欧洲GDP于2009-2010年的边际回升,一方面缘于经济内生增长动力逐渐恢复,但另一方面也有低基数的原因,因而更像是一种经济增速的边际反弹。事实上,如果我们从另一个视角——产出缺口的角度来看,自2009年产出缺口快速回落之后,2010年、2011年欧美国家的产出缺口均维持在相对低位,直至2013年才逐渐走出阴霾,这也从侧面说明金融危机过后欧美国家经济的共振修复的动力不足。

为何共振复苏难以持续?

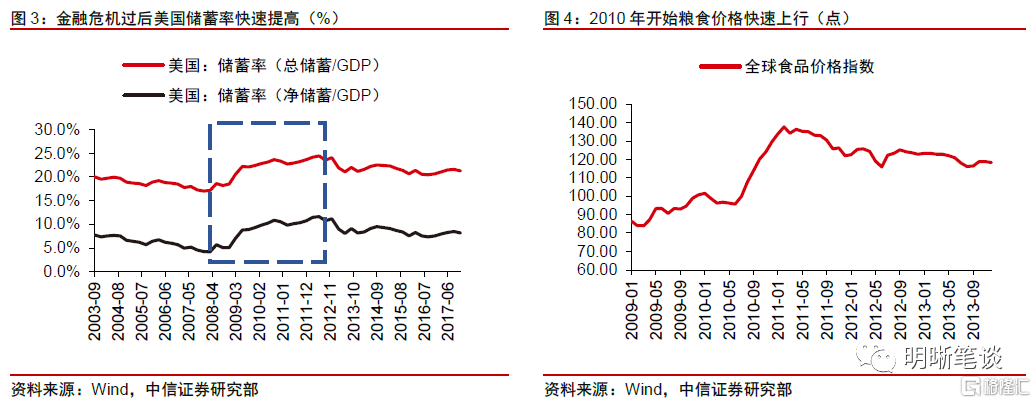

第一,危机过后居民收入边际修复,但消费意愿难以快速复原,较高的储蓄率拖累了居民消费支出的表现。以美国为例,金融危机期间居民收入增速明显回落、失业率快速上行。在此背景下,居民消费支出明显遇冷,从2008年一季度的0.77%一路下行至2009年二季度的-2.29%。此后,随着美国财政、货币政策效果逐渐显现,居民收入同比增速明显回升,从2009年二季度-5.27%的低点持续回升至2011年一季度的6.4%,但储蓄率也整体呈上升之势,私人部门总储蓄/净储蓄占美国GDP比重自2008年三季度开始持续上行,并于2010年三季度到达相对高点23.67%和10.85%。欧洲的情况也有一定的相似之处:金融危机爆发以后,欧元区国民总储蓄占GDP比重整体呈上升之势,高储蓄率也间接制约了居民消费支出的回升节奏。

第二,自然灾害和地缘政治冲突推升国际粮油价格,进而导致居民实际消费支出回落和企业生产经营成本的提高。2010年,受全球极端天气影响,北半球国家如俄罗斯、哈萨克斯坦、加拿大等主要产粮国大面积减产,进入2011年后,澳大利亚、巴西、阿根廷等南半球主要农业国相继遭受洪灾旱灾,全球粮食供求关系失衡进一步加剧,国际粮价持续上涨,根据联合国粮农组织公布的数据,2010年下半年至2011年上半年,全球食品价格指数从96附近大幅上涨至136附近,食品价格的快速上行间接挤出了居民实际消费支出。另一方面,受中东局势动荡影响,国际油价也从2010年下半年开始快速上行,但由于这种价格上涨是由供给侧而非需求侧带动的价格回升,因而这也间接影响了部分行业的企业利润。

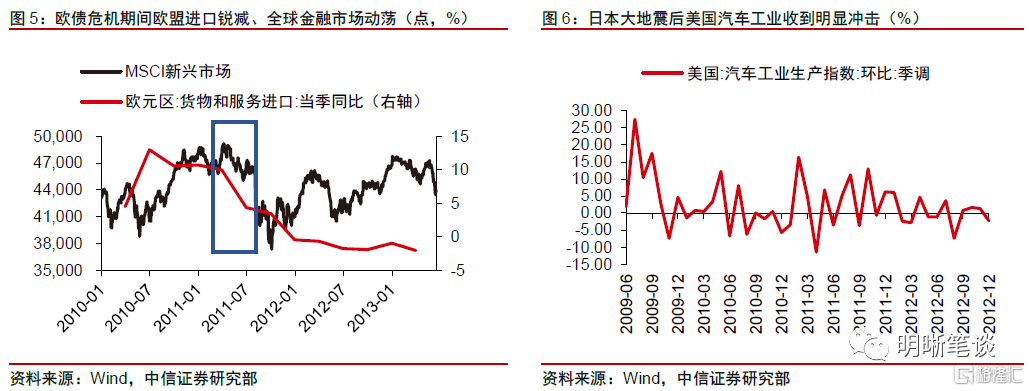

第三,欧洲财政和金融体系的结构性问题对全球经济增长产生了明显的溢出效应。2009年末,在三大评级机构相继下调希腊主权信用评级后,市场对希腊政府偿债能力的担忧持续发酵,爱尔兰、葡萄牙等债务和赤字水平相对较高、经济实力相对较弱的欧元区国家也受到了波及,在此背景之下,欧盟和国际货币基金组织相继开展了对希腊以及其他主权国家的财政和货币支持计划,欧洲的财政和金融局势有所缓和。但此后,随着意大利和西班牙的经济增长不及预期,市场对欧元区信用风险的担忧再次升温。在欧债危机的背景之下,欧盟的商品进口数量明显减少,其他国家与欧洲各国的贸易往来受到了明显影响;同时由于欧洲在全球金融市场中具有重要地位,全球金融市场也遭受了一定冲击,如新兴市场的股价明显回落。

第四,2011年日本大地震也对全球工业产业链产生了一定影响。2011年3月,日本爆发罕见大地震,2011年上半年日本经济快速回落,GDP同比增速从2010年四季度的3.0%回落至2011年二季度的-1.0%。在贸易全球化的背景之下,日本国内产业链的停滞也间接导致了全球产业链的周转速度放缓,如2011年4月美国汽车工业生产指数环比录得-11.40%,侧面说明日本地震对美国汽车工业产生了一定的外溢影响。

以史鉴今:当下环境有何异同?

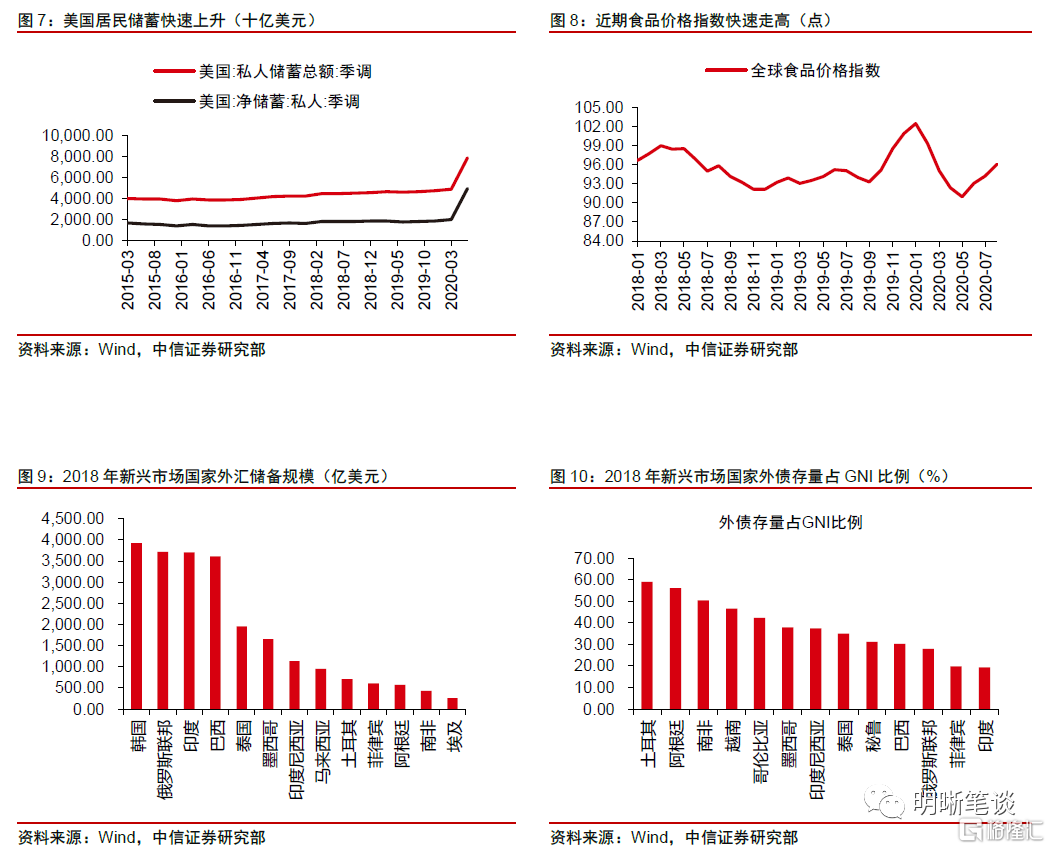

第一,随着全球疫情防控逐渐生效,居民收入水平、就业环境均有所改善,但从储蓄率来看居民的消费意愿仍然偏弱,或将制约后续居民消费支出的改善。尽管当前全球主要经济体的经济增长呈现出边际修复的特征,但值得注意的是居民储蓄率快速上行,这一点与金融危机过后居民对储蓄的偏好提高而对消费的热情降低较为相似。以美国为例,2020年二季度美国私人部门总储蓄、净储蓄分别录得78848亿美元、49538亿美元,较2020年一季度分别升高29808亿美元、29585亿美元。居民储蓄率的快速上行一方面反映出居民对于后续收入和就业前景的信心不足,另一方面也可能预示着居民的消费意愿仍然偏弱,这可能将成为后续全球经济共振复苏的制约。

第二,尽管当前国内粮食安全问题有充足的保障,但放眼全球,海外地区的粮食供需仍存在一定缺口,后续若有粮食价格持续上行,海外国家的居民消费支出也存在被挤出的可能。当前经济环境与2010年的另一个相似之处在于国际粮食的供应端:受疫情影响,当前俄罗斯、越南、印度等传统粮食出口大国均削减了粮食出口,尽管国内主粮自给率较高,可以充分保障国内的粮食安全问题,但海外市场的粮食供需缺口仍然较大。联合国粮农组织也在其2020年9月发布的《粮食前景与食品情况》(Crop Prospects and Food Situation)报告中下调了2021年全球谷物库存的预期,后续若有粮食供需缺口加大、粮食价格持续上行,居民消费支出的修复节奏也可能受到一定影响。

第三,综合考虑当前全球疫情形势、各国债务压力、外汇储备水平,后续部分欧洲国家以及新兴市场的金融风险不容忽视。随着全球疫情防控结果向好,欧洲各国逐渐放松了疫情防控举措,但近期欧洲疫情确有一定的复发迹象,根据欧洲疾控中心数据显示,截至9月21日,欧洲地区(含英国)的新冠累计确诊病例达到了286.85万例,累计死亡病例18.62万例。西班牙、法国、英国等国家均面临严峻的疫情反弹压力,欧洲国家实体经济的恢复进程或将进一步放缓,考虑到欧洲国家如意大利、西班牙长期以来均面临着较为严峻的债务问题,如截至2018年末意大利政府债务总规模已相当于GDP总量的135%,而对于疫情防控方面的支出使得这些国家额债务问题变得更加严重,欧元区主要经济体面临着较高的债务不确定性。同时,考虑到当前新兴市场的外债规模和外汇储备规模,土耳其、阿根廷、南非等新兴市场地区的金融风险也不容忽视。

结论

对比当前以及金融危机过后的经济环境,我们发现这两段时期存在以下相似之处:第一,居民储蓄率均维持高位,居民消费意愿相对偏弱;第二,全球粮食供需均有一定缺口,粮食价格有一定的上涨压力;第三,欧洲国家债务问题值得关注。回望金融危机过后的全球经济走势,欧美等主要经济主体的复苏节奏曾在上述因素的作用下明显放缓,这说明危机过后全球共振修复并非易事,对于当下的基本面环境而言,综合考虑上述因素的制约,我们认为尽管年内全球经济大概率将维持边际反弹的走势,但从中长期的视角来看,明年全球经济持续共振修复的概率也不高。