下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:畅秋

来源: 半导体行业观察

每年的第三、四季度都是半导体产业的旺季,而8月,正处于第三季度的中段,也是整个产业链进入旺季后的上升时段。通常,产业链各个环节厂商的业绩都在该月有良好的表现,今年自然也不例外。不过,由于2020年突如其来的疫情,以及受华为芯片元器件供应链即将断裂这一情势的影响,今年8月的行情又显得有些特别。

进入9月以后,无论是半导体设备,还是晶圆代工、封装测试、IC设计厂商,特别是那些在各自领域名列前茅的企业,出货和营收情况都不错。基于此,预计全球半导体业在今年第三季度的整体表现一定会很亮眼。

半导体设备出货创新高

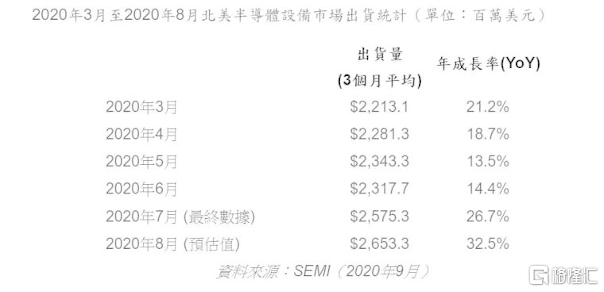

SEMI公布的最新报告显示,8月北美半导体设备制造商出货金额持续攀升,达26.53亿美元,环比增长3%,同比增长32.5%,为2018年5月来的新高,并创下连续11个月超过20亿美元的佳绩。

SEMI全球营销长曹世纶表示,8月北美设备销售额表现亮眼,相较于去年同期呈现强劲增长,尽管最新制裁禁令可能会带给供应链不确定性,但半导体设备市场需求仍维持增长。

8月,日本半导体设备销售额达到1884.07亿日元,同比增长17.30%,环比增长0.23%,也呈现出了较好的增长态势。

相比于今年的状况,2019年明显疲软。据统计,2019年全球排名前10的半导体设备商的总销售额为590.4亿美元,与2018年的615.4亿美元相比,下降了4.07%。这其中,美国的应用材料以134.7亿美元的销售额位列全球第一,该公司从2007年开始就一直占据首位,不过,2011年,头名位置曾被光刻机龙头ASML夺得,那之后,应用材料又夺回了龙头宝座,一直到现在。

2019年,ASML以127.7亿美元得营收排名第二,日本的东京电子(TEL)以95.5亿美元排名第三。而华为禁令实施后,由于由此引起的产业链向上传递效应,据称相关的中国本土芯片制造厂商开始更多地与TEL接触,可能会加大从TEL购买半导体设备的数量。

半导体设备市场的红火,与晶圆代工龙头台积电密不可分,该公司持续投入先进制程,从今年资本支出来看,台积电在第二季度宣布,今年资本支出增加至160亿美元-170亿美元的历史新高,可见,台积电并未因华为禁令而减少投资,同时也意味着苹果、英伟达、AMD等其他客户未来需求乐观。

台积电先进制程的不断推进,从目前已经量产的 5nm,到正在规划的3nm及2nm制程技术,加上目前正在规划兴建的竹南先进封装厂,未来几年台积电对设备的需求会持续旺盛。

此外,美光在中国台湾地区的中科A3厂将有望在下半年就位,A5厂也将在2021年确定是否扩建。台湾地区其它厂商,如旺宏、华邦电、南亚科等也将启动扩厂计划,这也将提升半导体设备的市场需求。

SEMI预期,疫情大流行刺激通信、信息科技基础设施、PC、游戏及医疗电子需求增加,将带动今年晶圆厂设备支出增加8%,2021年有望再增加13%。

晶圆代工

进入2020年以后,特别是在疫情肆虐的时候,以晶圆代工为代表的半导体业焕发出的活力十分喜人,这其中,中国台湾地区双雄台积电和联电在该行业表现最为抢眼。

营收方面,今年8月,台积电实现了1228.78亿元新台币的营收,再创历史新高,同比增长15.8%,环比增长16%。该公司7月与8月合计营收2288.4亿元新台币。

在台积电Q2业绩说明会上,该公司提出了Q3业绩指引,预计收入将达到112亿~115亿美元。由于台积电先进制程(5nm和7nm)产能在全球范围内非常稀缺,而且这种状况会持续较长时间,因此,预计该公司产能将被全球主要IC设计厂商疯抢,处于高位的产能利用率有望持续到明年。在这种预期下,不出意外的话,台积电Q3业绩实现超预期增长几无悬念。

台湾地区另一家晶圆代工大厂联电今年表现也超越了历史,特别是进入第二季度以来,无论是营收,还是股市表现,都堪称完美。受益PMIC、功率器件、传感器,以及显示面板驱动IC等市场需求高涨,联电的8英寸晶圆产能非常紧张。7月,该公司实现营收148.4亿元新台币,同比增长 12.6%,但环比略下降4.21%。在刚过去的8月,联电营收环比持续增长,8英寸晶圆产能紧张的态势有望延续到明年。

在化合物半导体晶圆代工方面,中国台湾也是全球同业中最强的,主要厂商是稳懋半导体和宏捷科。受益于5G射频器件需求爆发,以及电动汽车推广加快对功率器件需求提升,这两家最近一段时间单月营收持续高增长。以砷化镓晶圆代工闻名的稳懋表示,公司在台湾地区南科高雄园区投资设厂案已顺利通过,预计未来将在南科打造另一个生产基地。这样,该公司在化合物半导体晶圆加工设备方面的投资又将加强。

封测

由于封测业务与晶圆代工是紧密相连的产业链上下游关系,因此,晶圆代工业的兴衰,几乎会直接线性投射到封测业上,二者是“荣辱与共”的关系。晶圆代工的火爆,必定带动下游封测业务的上涨。从全球分布来看,无论是龙头企业,还是企业数量,抑或是整体市占率、规模和影响力,中国台湾地区封测业的实力是最强的。

在这一波晶圆代工的领涨下,台湾地区封测业霸主日月光,以及全球排名靠前的力成、京元电、南茂与精材等厂商,在8月的营收分别为新台币419.4亿元(同比增长4.76%)、63.02 亿元(同比增长3.83%)、25.02亿元(同比增长4.03%)、19.02亿元(同比下降0.52%),以及7.41亿元(同比增长23.44%)。可见,这些封测厂几乎都实现了亮眼的营收业绩。

特别是产业龙头日月光,8月营收419.4亿元新台币,创历史新高。

“失而复得”的华为供应链

谈到8月的火爆,就不得不说华为,由于9月15日禁令正式实施,因此,该公司在这之前从晶圆代工厂,封测厂,以及一些细分领域的头部IC设计厂商大量下单,使得这些厂商的营收在最近两个季度内出现了爆发式的增长,特别是8月,是禁令正式实施前的最后一个月,相关芯片的制造和封测都在加班加点进行。这也是上述以台湾地区晶圆代工和封测厂为代表的企业业绩在8月实现大幅增长的一个重要推动力。

而华为芯片元器件供应链中的主要IC设计厂商,特别是台湾地区的,如联发科、联咏、敦泰等,都是华为手机用处理器,显示驱动和触控等芯片的主要提供商。另外,相关射频、存储芯片供应链上的厂商也是这一波的受益者。这些厂商中,尤以联发科最为突出,8月,该公司营收达到327亿元新台币,同比增长了41.98%,增速较上个月提高了12.95个百分点。不只是8月,联发科第二季度每个时段的营收都非常抢眼,这与华为的贡献密不可分。

此外,虽然禁令已经开始实施,但本周传来了两个好消息,即英特尔证实已经申请到了继续给华为供货部分芯片的许可,同时,AMD高管也表示也可以很快给华为供货。这两家被“放行”的产品主要是CPU,这对于AMD继续与英特尔争夺PC市场来说,也是个好消息,而作为台积电越来越重要的客户,AMD能继续向华为供货,对台积电的后续营收增长又增添了砝码。不过,英特尔方面,不知道是否被允许向华为供货高端FPGA,毕竟另一家FPGA大厂曾经被要求停止向华为供应先进产品。

无源器件

以上谈的是集成电路供应链在8月的强劲表现,除此之外,无源器件的出货也非常可观。例如,8月国巨营收72.96亿元新台币,同比增长113.6%,环比增4.1%。该公司8月营收大增主要源于客户订单需求稳健增温、生产厂区的产能及库存逐步改善所致。另一家无源器件大厂华新科8月营收达34.08亿元新台币,同比上升39.7%,环比提高1.4%。

展望

目前来看,8月的火爆局面在9月还可以得到延续。但观察今年第四季度,虽然这是传统旺季,但由于手机市场的疲软,第三季度的旺盛局面是否能够延续到第四季度,还是得画一个问号。

另外就是华为效应,因为禁令生效,之前的“疯狂”下单戛然而止,这样难得的机遇,对于很多华为供应链上的厂商,特别是IC设计企业来讲,很难再出现,因此它们的营收状态会恢复到之前的正常水平。

在供货华为许可方面,虽然英特尔和AMD拿到了通行证,但可供应芯片的具体级别和数量不知道会打多少折扣,而且,虽然已经有多家美国、韩国,以及中国台湾地区的厂商申请向华为供货,但短时期内能拿到许可的可能性不高,而且就中长期来看,能拿到许可的厂商数量和具体芯片等级也不乐观。

受这些因素影响,今年第四季度半导体业恐怕很难全面呈现如8月的火爆局面,或许只有晶圆代工等产业链上的部分企业能保持强劲增速,很多IC设计和IDM企业的业绩需要保守看待。