下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵伟团队

来源:赵伟宏观探索

报告要点

近几月,我国出口增速改善明显,市场对出口链的关注明显升温。本文提示,理性看待出口改善,“替代效应”的衰减可能会约束出口进一步改善的弹性。

一问:“替代效应”支持中国出口,程度几何?

中国对海外产能的“替代效应”,拉动2季度出口增速或超20个百分点、是出口“韧性”的重要支持。2020年2季度,海外主要经济体进口深跌(-23%),从中国进口却逆势增长、带动中国出口重回正增(0.1%),与中国产能的“替代效应”密切相关。2季度,中国在欧美日韩、东盟、金砖中的进口份额,较近年同期大幅抬升4个百分点,占中国对其出口金额的30%、拉动增速或超20个百分点。

“替代效应”带来的中国商品需求,在发达国家和新兴市场广泛存在,以欧洲最为明显。2季度,中国在欧盟的进口份额高出近年同期4.5个百分点,对应“替代效应”拉动中国对欧出口增速约40个百分点、总出口增速14个百分点。较强的“替代效应”支持下,中国对欧出口2季度高增11%。同时,中国在美国、东盟、韩国等的“替代效应”,分别贡献2季度出口增速1.8、1.3和1.3个百分点。

二问:中国出口“替代”了哪些国家、什么商品?

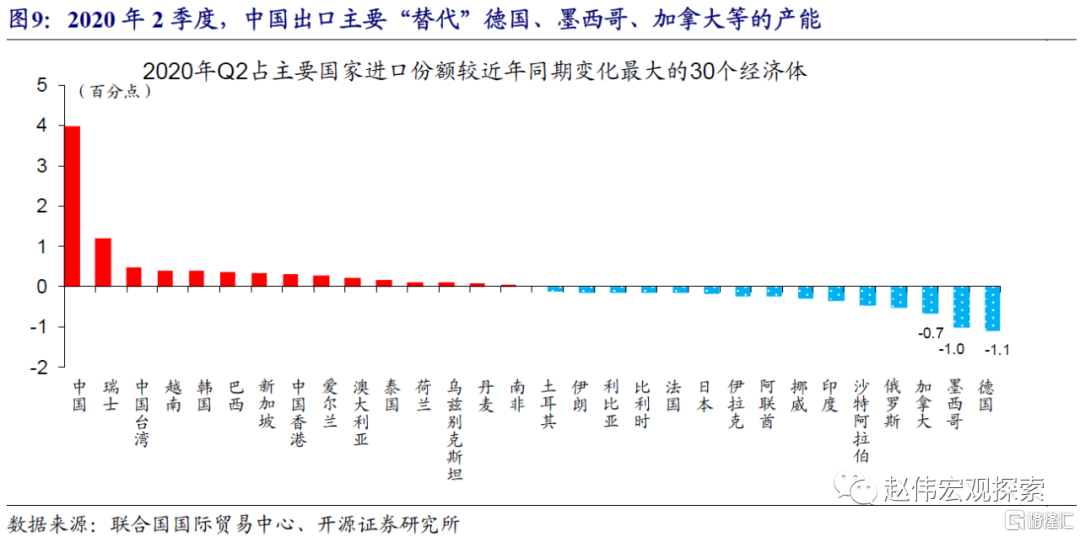

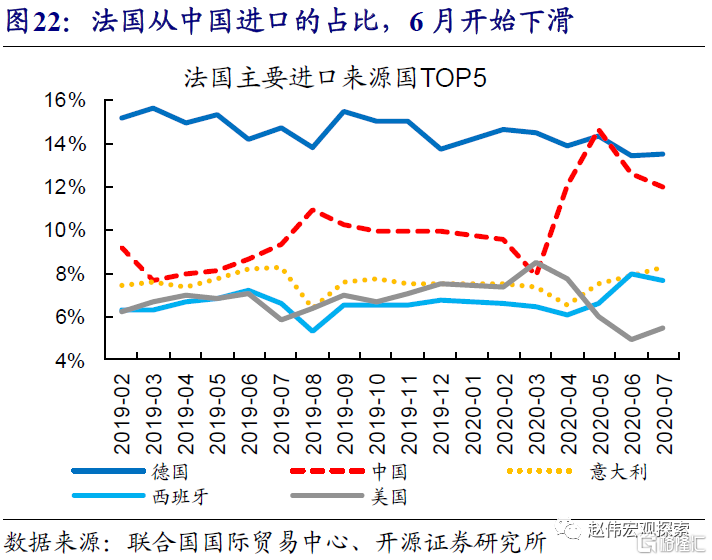

中国出口主要“替代”的是,德国等欧洲国家、墨西哥等北美国家、印度等个别亚洲国家。2020年2季度,海外主要经济体进口来源国中,德国、墨西哥和加拿大的占比分别较近年同期下降1.1、1.0和0.7个百分点,被“替代”明显;挪威、法国、比利时等欧洲国家,占比都有不同程度下降。此外,印度和日本份额,也分别下降0.2和0.1个百分点。这类国家,前期疫情较为严重,对产能形成压制。

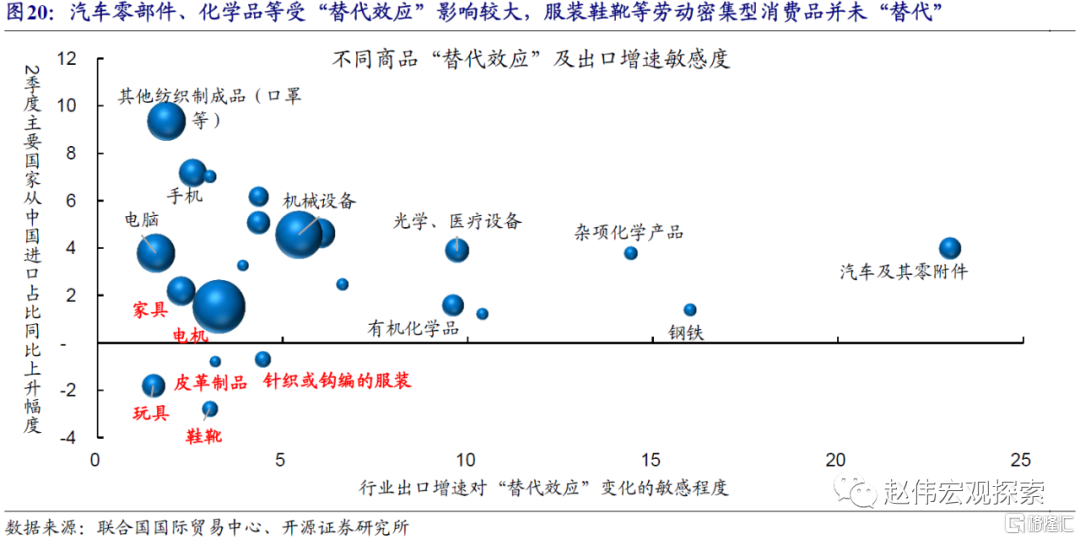

中国“替代效应”最为明显的商品,除了防疫物资和电子消费品外,多分布在德、墨“缺位”的汽车零部件、机械设备等领域。2季度,我国防疫物资、手机在主要国家的进口份额分别上升约9、5个百分点。此外,由于德、墨等“被替代国”,多为机械设备、汽车零部件、化工品等的重要出口国,我国这类商品的海外份额均抬升4个百分点以上。相较之下,服装鞋靴等并未表现出明显“替代效应”。

三问:什么情况下,“替代效应”可能大幅衰减?

6月以来,伴随部分国家开启复产复工,“替代效应”对出口的支持开始减弱。欧洲部分国家疫情防控效果较好、5月开启复工,北美和其他地区国家,也多在6月前后开启修复。海外产能修复下,7月中国在美日韩进口中的占比较5月已下降约2个百分点、对向美日韩出口当月同比增速的拉动从20个百分点降至约10个百分点。“需求修复”下,“替代效应”的变化会影响总出口改善的空间和弹性。

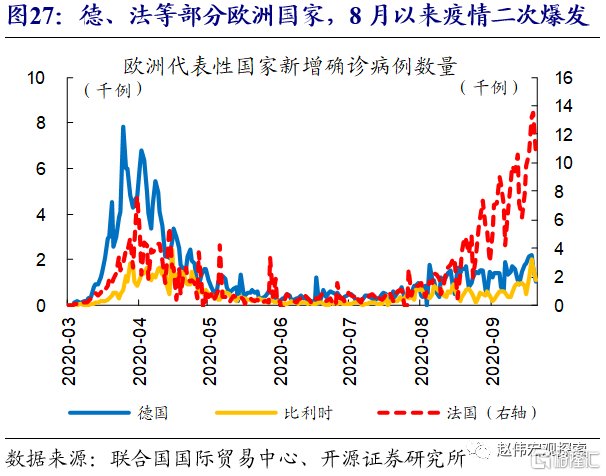

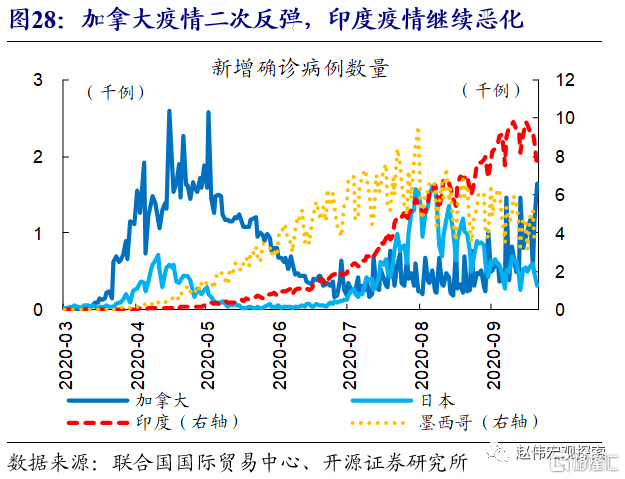

短期来看,复工能否继续推进、与疫情情况直接相关;中期而言,疫苗研发进度、产能等,或是影响“替代效应”衰减的核心变量。7月以来,多国疫情出现反弹,其中北美加拿大、欧洲德国和比利时等新增病例再次攀升,法国出现二次高峰;此外,墨西哥新增病例仍处高位、印度疫情继续恶化。短期来看,疫情不确定性或扰动“被替代国”复工进度;中期而言,疫苗研发进度和产能或将是关键变量。

报告正文

近几月,出口增速改善明显,市场对外贸链的关注也明显升温。本文对中国出口、数十个代表性经济体进口进行系统研究,提示理性看待出口改善,“替代效应”的衰减可能会约束出口进一步改善的弹性。

1、 一问:“替代效应”支持出口,程度几何?

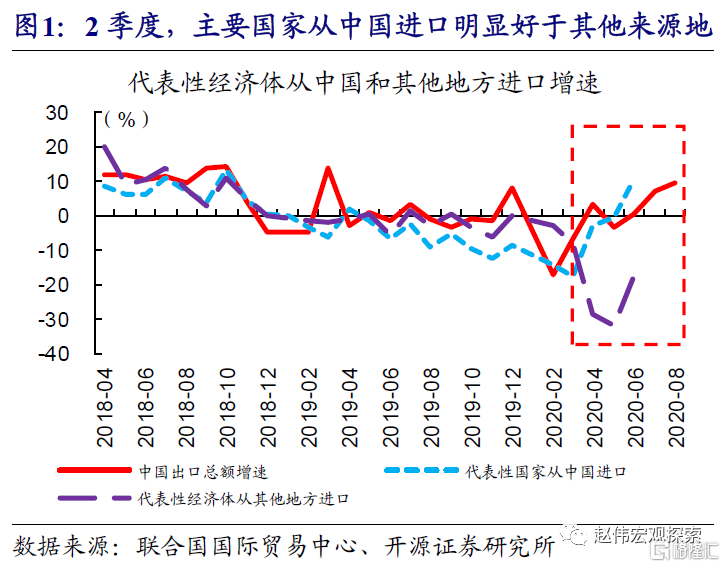

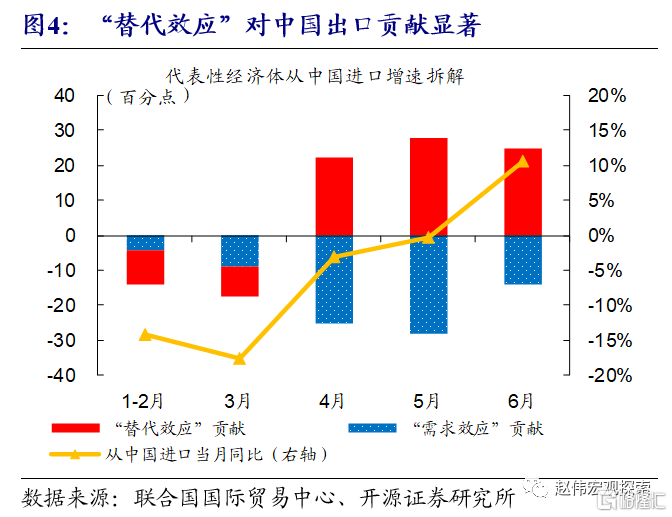

4月以来,海外经济体对中国商品需求逆势抬升,带动中国出口快速修复。疫情背景下,海外主要经济体[1]需求明显承压,2季度从全球进口总额同比下跌23%。但这一背景下,海外主要经济体对中国商品需求却较为强劲,4月起从中国进口增速快速抬升、6月已高达11%,整个2季度从中国进口增速2%、明显好于从其他非中国经济体表现(同比下跌26%)。横向对比来看,中国出口明显好于其他出口型经济体。

[1] 在数据可得性允许的范围下,这里统计的代表性经济体包括美国、加拿大、欧盟、日本、韩国、东盟代表性国家(泰国、马来西亚、新加坡)、金砖代表性国家(俄罗斯、巴西、南非);以上国家,占中国出口总额的比重超过6成。

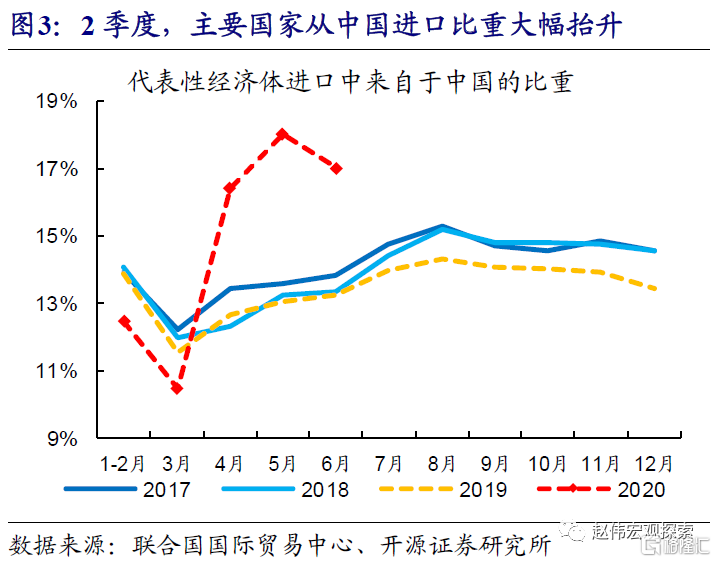

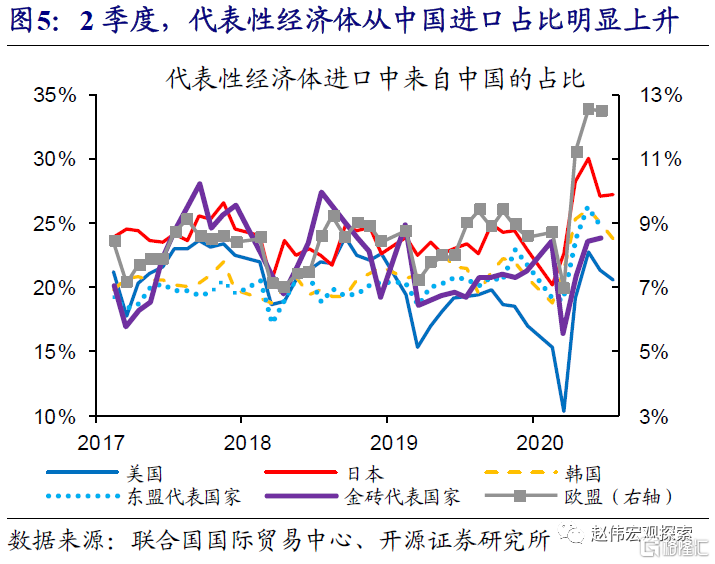

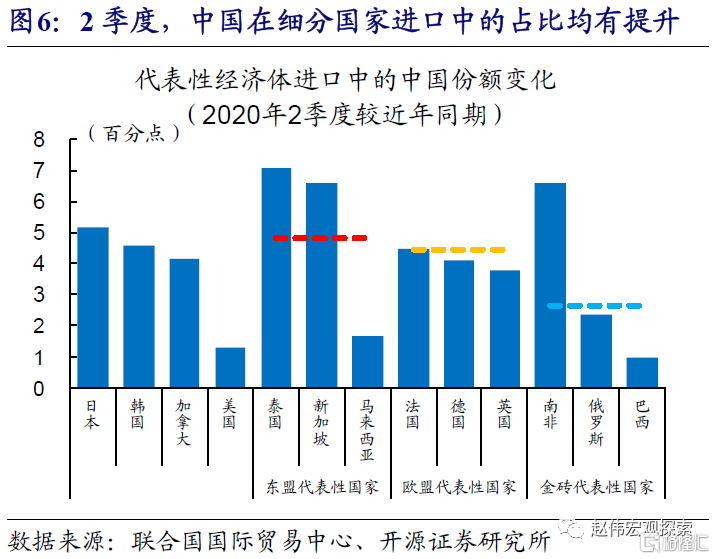

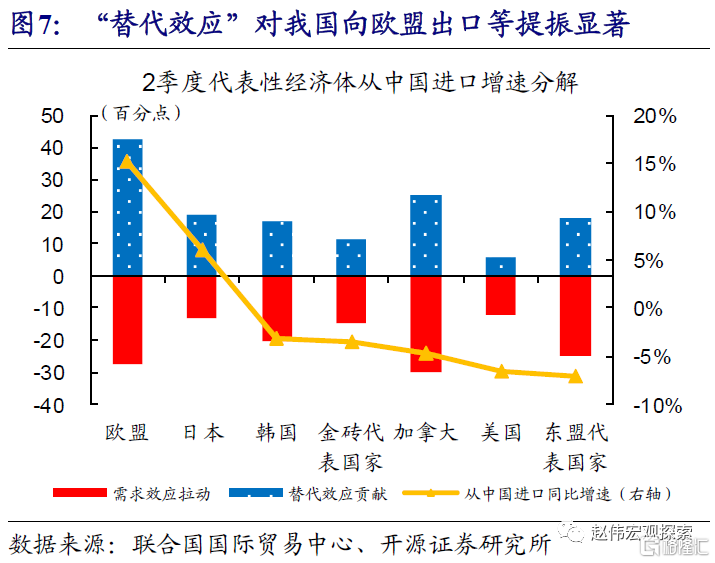

中国对海外产能的“替代效应”,拉动2季度出口增速或超过20个百分点、是出口“韧性”的重要支持。2020年2季度,中国在海外主要经济体(欧美日韩、东盟代表性国家、金砖代表性国家等)中的进口份额高达17.2%,较近年平均水平大幅抬升4.0个百分点,在一定程度上“替代”了其他国家的部分出口。这部分“替代效应”对应的出口金额,占中国对海外主要经济体2季度出口总额的30%左右,拉动中国2季度出口增速可能超过20个百分点。

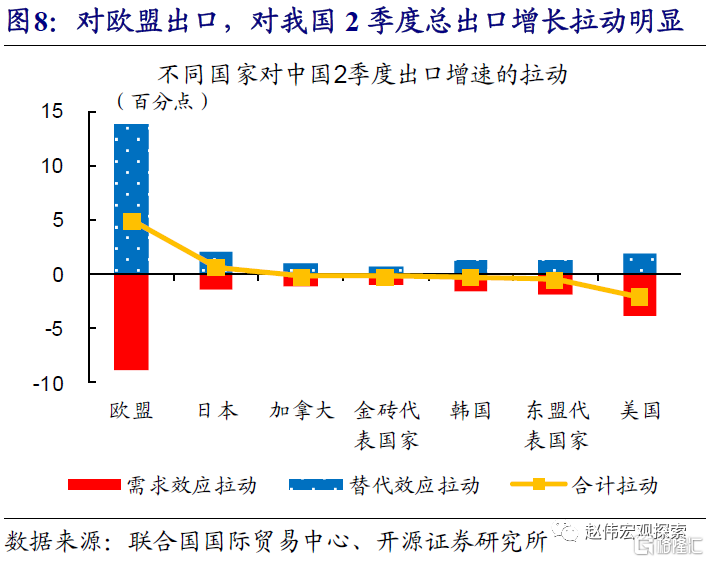

“替代效应”带来的中国商品需求,在发达国家和新兴市场广泛存在,以欧洲最为明显。2020年2季度,中国在欧盟进口中的份额较历史同期平均水平高出4.5个百分点,对应“替代效应”拉动中国对欧出口增速约40个百分点、拉动中国总出口增速超10个百分点。较强的“替代效应”支持下,中国对欧出口2季度高增11%。同时,中国在其他经济体进口中的占比也多有提升、对总出口起到提振;其中,在美国、东盟、韩国的“替代效应”,分别贡献2季度总出口增速1.8、1.3和1.3个百分点。

2、二问:中国“替代”了哪些国家、什么商品?

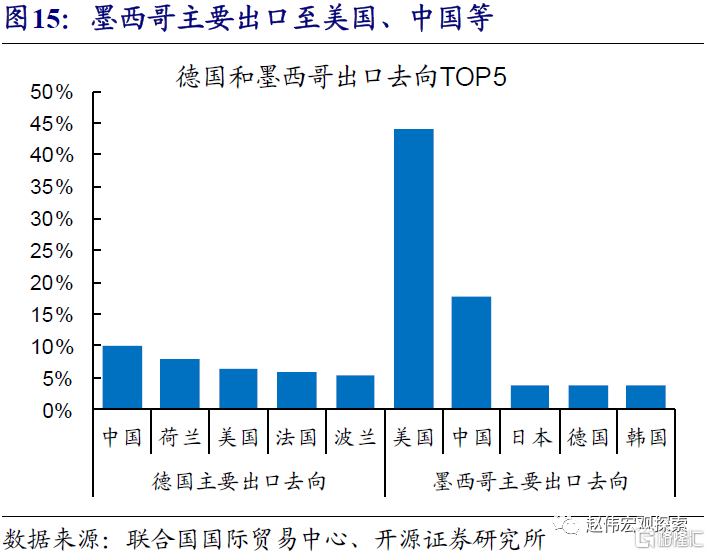

分国别来看,中国出口主要“替代”的是德国、法国、比利时等欧洲国家,墨西哥、加拿大等北美国家,以及印度和日本等个别亚洲国家。2020年2季度,海外主要经济体进口来源国中,德国、墨西哥和加拿大的占比分别较近年同期下降1.1、1.0和0.7个百分点,被“替代”特征明显;挪威、法国、比利时等欧洲国家,占比都有不同程度下降。此外,印度和日本的份额,也分别下降0.2和0.1个百分点。这类国家,前期疫情普遍较为严重,对产能形成压制。此外,主要原油出口国沙特阿拉伯、阿联酋等受原油需求下降等影响,在主要经济体中的进口份额也有所回落。

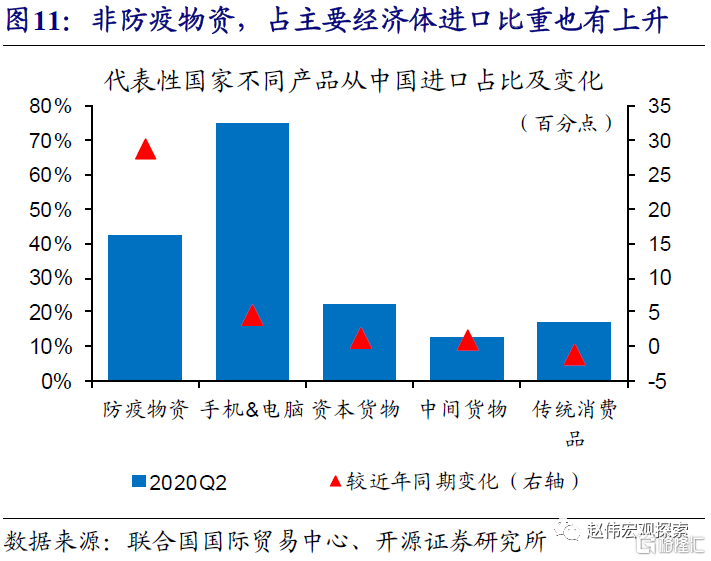

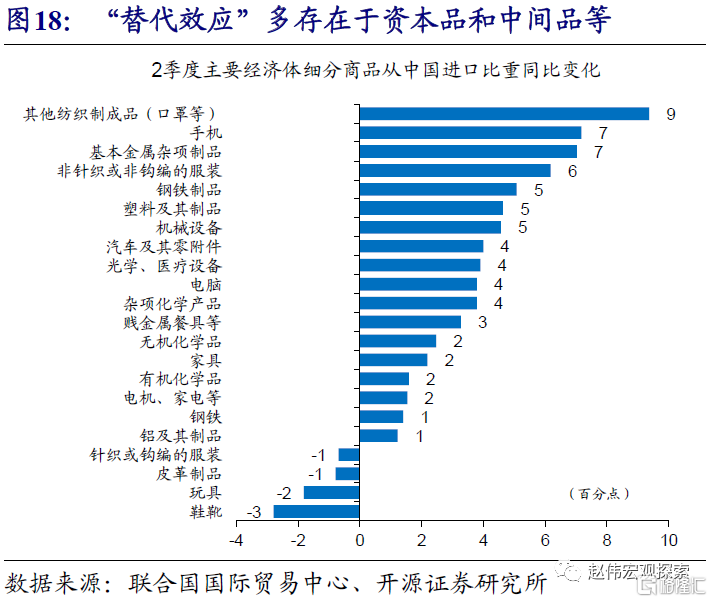

大类商品领域来看,“替代效应”在防疫物资、电子消费品中最为明显,在资本品和中间品中部分存在,但在服装鞋靴等劳动密集型消费品中并不明显。防疫物资[1]是“替代效应”最明显的领域;主要经济体进口的防疫物资中,来自中国的占比从疫情前的10%左右大幅上升至2季度的40%左右,对应金额拉动我国2季度出口增速近9个百分点。此外,主要经济体进口的手机和电脑等电子消费品,2季度来自中国的占比较近年同期上升近5个百分点、拉动全国总出口增速约1个百分点;中间品和资本品的“替代效应”,分别拉动总出口增速约3和2个百分点。

[1] 文中统计的防疫物资,不仅包含口罩、防护服,还包括医药制剂、医疗机械等。

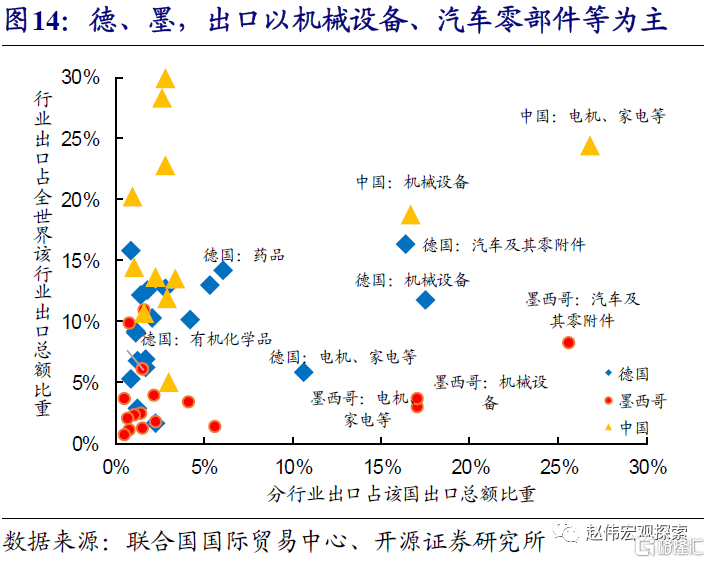

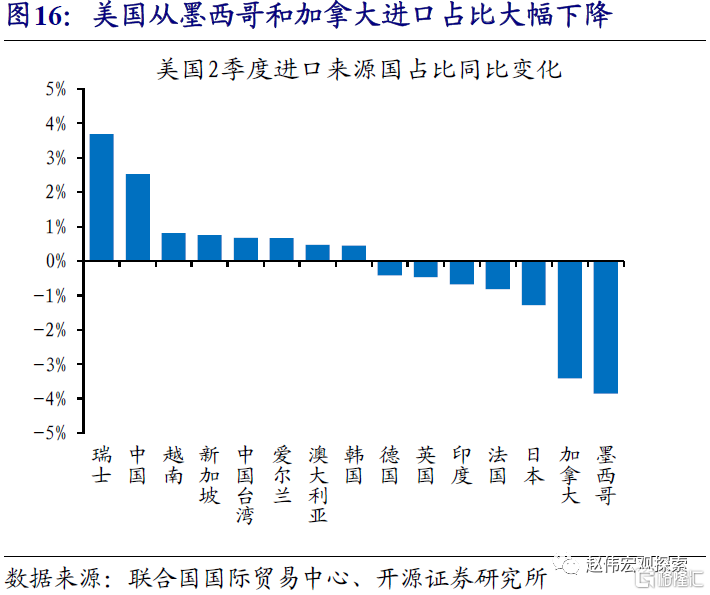

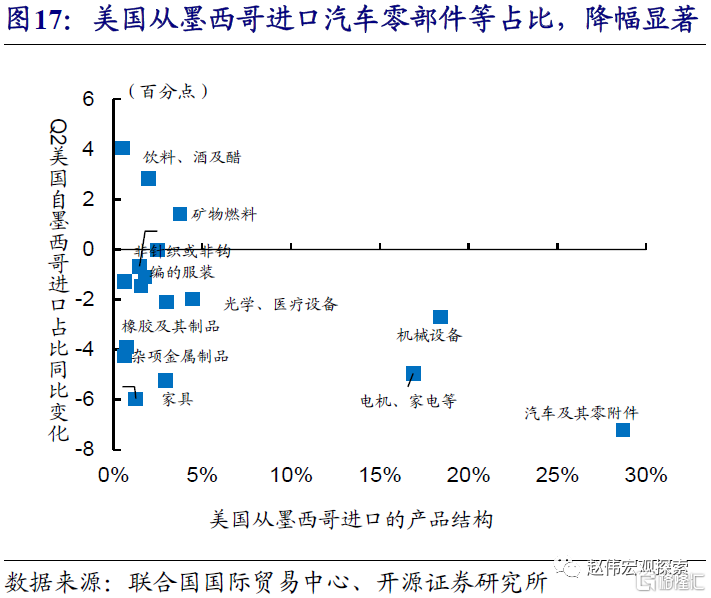

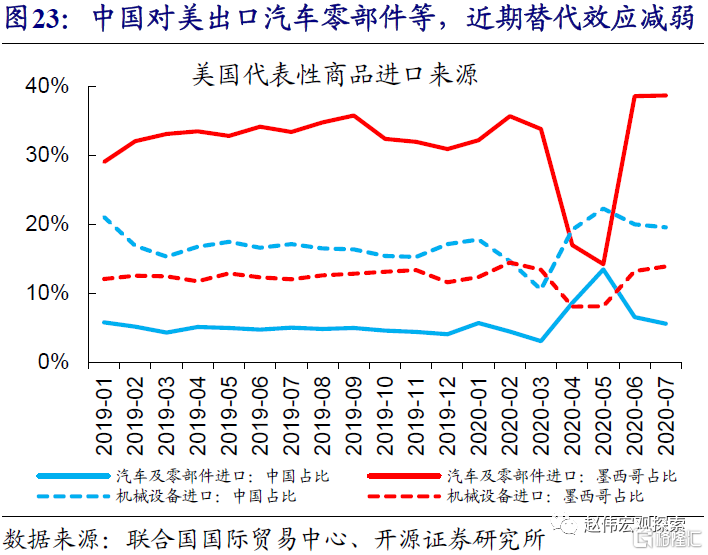

细分商品来看,德国、墨西哥等主要制造国产能“缺位”的领域,正是中国“替代效应”最为明显的商品。德国和墨西哥,分别是欧洲和北美地区的重要制造国,前者主要出口机械设备、汽车零部件、化学品等,后者主要出口汽车零部件、家电等。以墨西哥为例,2020年2季度,美国从墨西哥进口占比下降近4个百分点,汽车零部件、电机家电占比降幅更大。中国与德国、墨西哥产业结构具有一定相似性,在德国、墨西哥等产能明显“缺位”的领域起到“替代”。

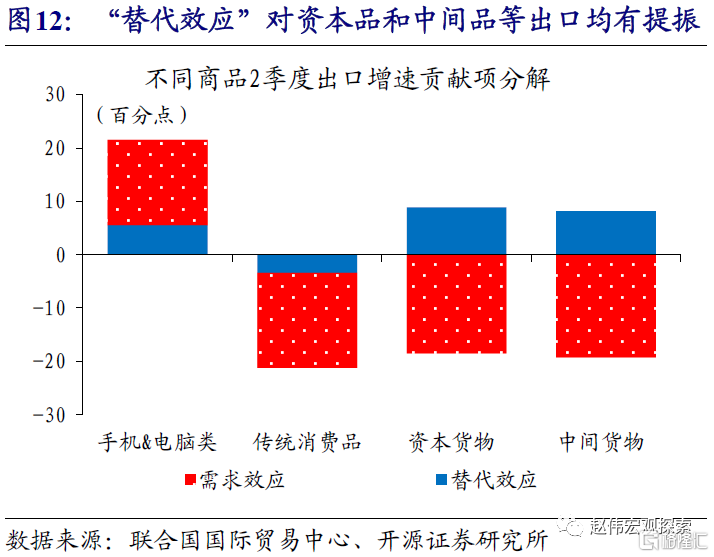

2季度,我国机械设备、汽车零部件、化学品等产品出口呈现明显的“替代”特征;相较之下,服装鞋靴等劳动密集型消费品并未“替代”。2020年2季度,主要经济体从中国进口的机械设备、汽车零部件的占比,较近年同期大幅上升5个百分点左右,对应的“替代效应”拉动我国相关商品出口增速20-30个百分点。相较之下,服装、皮革、玩具、鞋靴等传统劳动密集型消费品“替代效应”并不明显,在主要国家这类产品进口中的占比反而有所下降。需要注意的是,前期受“替代效应”支持较多的商品出口,未来改善的空间和幅度可能也会受到“替代效应”变化的影响。

3、 三问:什么情况下,“替代效应”可能大幅衰减?

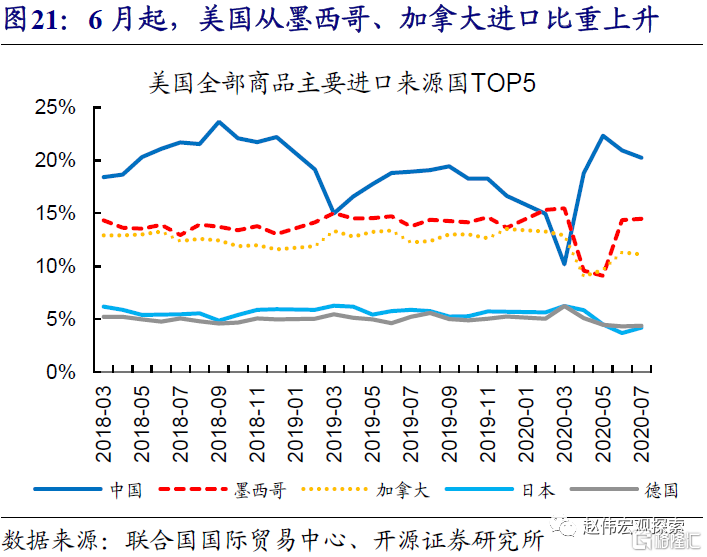

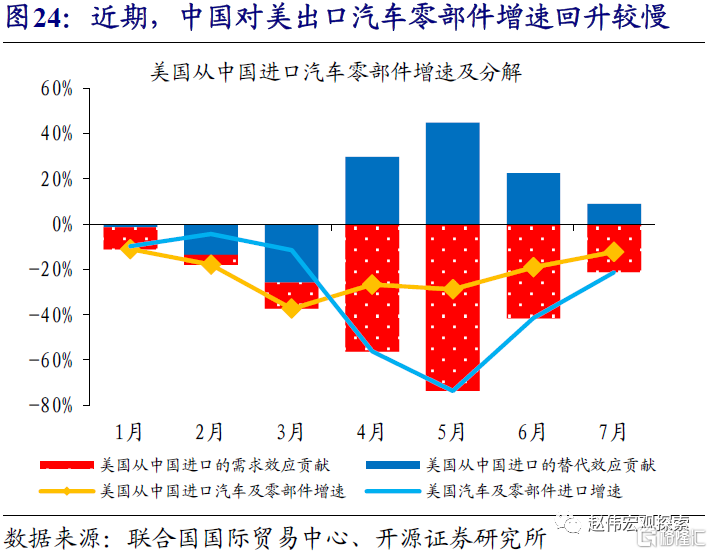

6月以来,伴随部分国家开启复产复工,“替代效应”对出口的支持开始减弱;“需求修复”背景下,“替代效应”的变化可能会影响总出口改善的空间和弹性。欧洲部分国家疫情防控效果较好、5月开启复工,北美和其他地区,也多在6月前后开启修复,在主要经济体进口中的份额也开始上升。例如,6月以来墨西哥在美国进口中的比重已回升至14%,加拿大占比也有所上升;相较之下,中国占比从5月的22%跌至7月的20%左右。“替代效应”的减弱,可能影响未来出口改善的空间和弹性,例如我国对美出口的汽车零部件,在“替代效应”减弱的制约下、增速回升相对较慢。

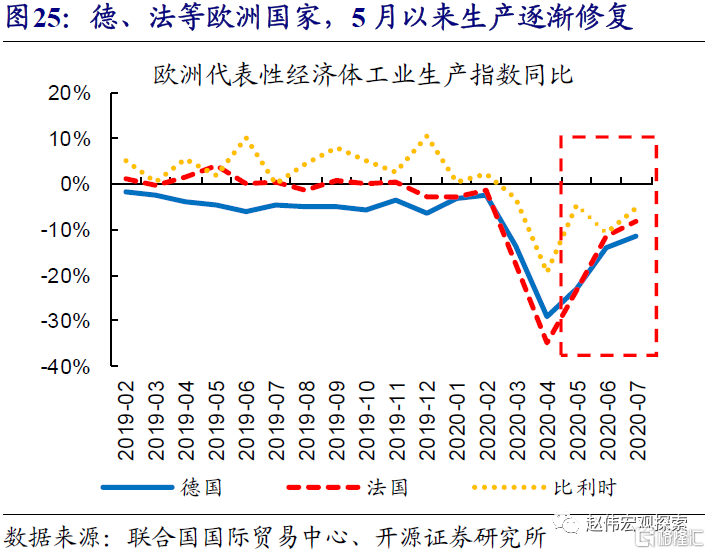

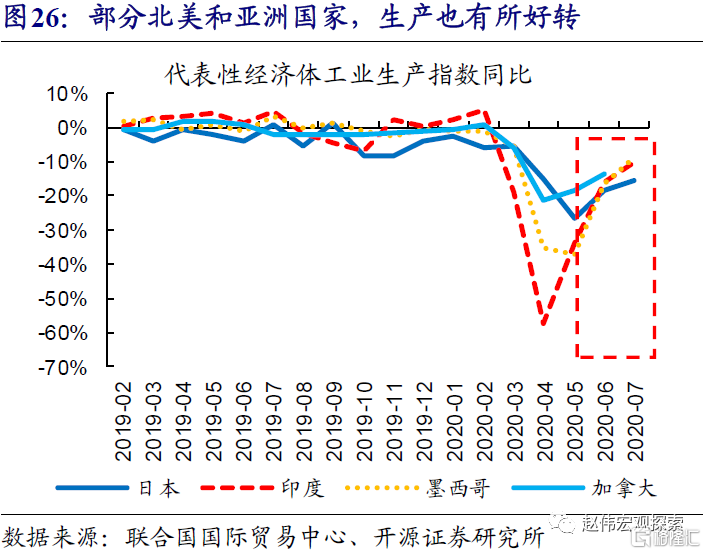

短期来看,我国主要“替代”的墨西哥、德国等北美和欧洲国家,疫情二次爆发可能扰动复工进度;这一背景下,“替代效应”可能不会衰减太快。6月以来,欧美主要制造国均开启复产复工,截至7月工业生产跌幅多数已经收窄至-10%上下。但7月以来,多个国家疫情出现反弹、甚至出现二次高峰,其中北美加拿大、欧洲德国和比利时等新增病例再次攀升,法国出现二次高峰;此外,墨西哥新增病例仍处高位、印度疫情继续恶化。短期来看,疫情不确定性或扰动“被替代国”复工进度,使得中国“替代效应”不会衰减太快。

中期来看,疫苗研发进度、产能等,或是影响“替代效应”衰减的核心变量。疫情爆发后,各国在加强疫情防控的同时,不断推进新冠病毒疫苗的研发。截至目前,中国、美国、英国的疫苗研发进展最为顺利。美国方面,莫德纳公司研发的疫苗及辉瑞公司参与研发的疫苗,均已进入到上市前最后的Ⅲ期试验阶段。根据美国疾病控制和预防中心(CDC)的预测,美产疫苗最快可能在2020年年底或2021年年初上市。而在疫苗推入市场之前,疫情对主要制造国复工的扰动或将继续存在。

4、 主要结论

[1] 中国对海外产能的“替代效应”,拉动2季度出口增速或超20个百分点,是出口“韧性”的重要支持;“替代效应”等支持下,2季度出口实现增长。

[2] 替代效应”带来的中国商品需求广泛存在,在欧洲市场最为明显;中国在欧盟进口中的“替代效应”,拉动我国2季度总出口增速或超10个百分点。

[3] 中国主要“替代”欧洲国家、北美国家,以德国、墨西哥、加拿大和法国等最为明显。此外,亚洲的印度和日本,出口份额也在一定程度上被“替代”。

[4] 中国“替代效应”最为明显的商品,除了防疫物资和电子消费品外,多分布在德、墨“缺位”的汽车零部件、机械设备等领域。

[5] 短期来看,墨西哥、德国等北美和欧洲国家,疫情二次爆发可能扰动复工进度;这一背景下,“替代效应”可能不会衰减太快。中期而言,疫苗研发进度、产能等,或是影响“替代效应”衰减的核心变量。

风险提示

国内外宏观经济或监管政策出现重大调整;疫情出现超预期变化。