下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:财富证券

评级:同步大市

投资要点:

板块表现: 2020 年 8 月,房地产(申万)板块单月涨幅 1.63%,跑输上证综指 0.95pcts,跑输沪深 300 指数 0.95pcts,板块涨幅在 28 个一级行业中排名第 19 位。子板块中,房地产开发板块单月涨幅 1.52%,园区开发板块单月涨幅 3.34%。截至 9 月 20 日,今年以来房地产板块上涨 1.31%,跑输上证综指 8.13pcts,跑输沪深 300 指数 14.32pcts。

行业数据:(1)8 月,百城住宅价格指数同比涨幅较上月继续扩大0.13pcts,百城住宅价格指数环比涨幅继续扩大 0.07pcts。(2)8 月,30 大中城市商品房成交面积同比增长 16.82%,环比减少 6.02%。8 月部分热点二线城市继续调控房地产市场,二线城市销售相对有所降温。(3)8 月,100 大中城市成交土地占地面积同比增长 3.96%,环比下滑 37.21%。8 月土地市场环比降温,溢价率回落。一二线城市依然是房企投资的重心,受益于一二线城市外溢效应,都市圈中三线城市热度不减。

行业动态:(1)8 月,房企并未放松营销力度,由于去年 8 月淡季低基数影响,房企销售单月业绩表现不俗。(2)8 月,万科、保利、新城控股等头部房企纷纷加大拿地力度,头部房企资金充裕,拿地意愿上升。(3)8 月房地产行业发行之前规模环比增加 0.75%,同比增加10.29%,发行占比 1.99%。今年以来,房企由于面临一定债务到期压力,叠加资金面相对宽松,发债融资活动均较为活跃。(4)统计局发布 8 月房地产行业投资、销售、资金等数据。今年为了保销售、促回款,房企新开工供货意愿较强,投资保持稳定增长。

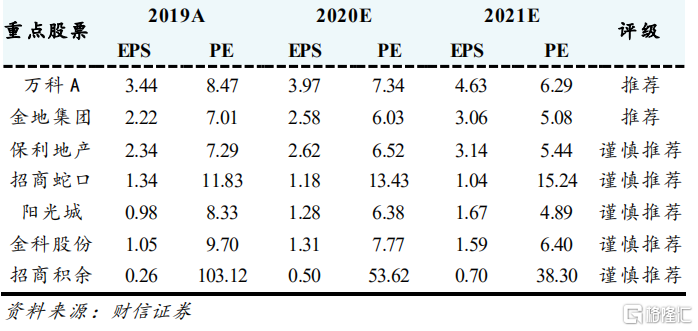

投资建议:建议关注销售业绩稳定的万科 A、招商蛇口;建议关注聚焦一二线的金地集团和聚焦都市圈的金科股份;建议关注央企背景有融资优势的保利地产和险资入股的阳光城;建议关注物业板块招商积余。

风险提示:疫情发展反复,行业销售无法如期恢复;房企融资遇困。