下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:廖宗魁

来源: 证券市场周刊

美国居民收入并未受到疫情的影响,消费的恢复较迅速,支撑美国经济的复苏;而中国的居民收入受损较大,消费的恢复要慢于投资,整个需求端的恢复也要比供给端慢。

2020年,全球经济都受到新冠疫情的严重冲击,中国和美国两个全球最大的经济体都经历了疫情型的衰退。中美都采取了不同程度的刺激政策,目前两国经济都处于疫情后的恢复当中。

中美的复苏谁更快,质量谁更好呢?资本市场投了美国一票,美股从底部反弹超60%,并创下历史新高,比A股反弹要更强劲。

不过,现实情况要复杂得多,在经济复苏的过程中,中美呈现出很大的差异。美国在需求端的消费复苏上更胜一筹,这也是美国经济的支柱;而中国在供给端的恢复要比美国快。美国居民收入并未受损,其内生的经济动力得以保持,而中国居民收入增长下降较大,影响了消费的修复,这是值得我们向美国借鉴的地方。

美国消费为何恢复迅速

在后疫情时期,虽然国内经济各个部门都有不同程度的恢复,但出口部门的恢复速度是超预期的。7、8月份,中国出口同比增速分别为10.4%、11.6%,1-8月出口已经回到正增长。

在2008年次贷危机期间,全球经济的衰退一度让中国出口大幅下滑,从而大大地拖累了整体经济。而2020年上半年全球经济的下滑程度也非常大,甚至超过了次贷危机最严重的时期,二季度美国、日本、德国GDP同比分别下滑9.2%、9.9%和11.3%,新兴市场的巴西和印度GDP同比分别下降11.4%和23.9%。但这一次,中国的出口受到的冲击却远小于内需部门。

欧美是中国出口的重镇,而欧美都是以消费为主要驱动的经济体。收入和资产负债表是影响消费的最主要变量,经济陷入衰退很容易对居民的收入和资产负债表产生冲击,从而影响消费。

与2008年次贷危机的衰退不同的是,新冠疫情导致的欧美衰退并没有对居民的收入和资产负债表形成冲击,这是欧美消费恢复较快的主要原因。

次贷危机对美国经济的杀伤力巨大,一个重要的原因是,它对美国居民的收入和资产负债表造成巨大的破坏。当时,美国居民可支配收入增速从危机前7%左右的水平,迅速下降到-3.5%;在欧债危机期间,美国居民可支配收入增速也从6%下滑至-3.5%。居民收入增速的大幅下降,严重影响了当时美国的消费。

与次贷危机和欧债危机不同的是,这一次疫情对美国居民收入几乎没有产生负面的冲击,美国居民收入增速不仅没有下降,反而还大幅提升了。美国居民可支配收入增速从2月的3.4%,一度上升至4月的16.4%,7月仍维持9%的较高增长。疫情导致欧美失业率大幅攀升,失业的增加自然会对收入形成较大的负面冲击,那是什么原因导致了这种反常的收入增长呢?

一方面是,美国政府采取了及时的救助。中金公司报告指出,疫情虽然导致失业率一度升至10%以上,但政府推出大力度的纾困措施,比如发放现金、增加失业救助金,使得居民收入同比增速也上升至10%以上。

另一方面,经过多年的修养生息,美国居民的资产负债表“家底”比以往殷实。美国居民和非营利机构的负债占GDP的比例从2007年的100%,持续下降到2019年的77%,即美国居民的杠杆率比次贷危机前下降了23个百分点,这是2001年以来的最低水平。

中国居民受到更大冲击

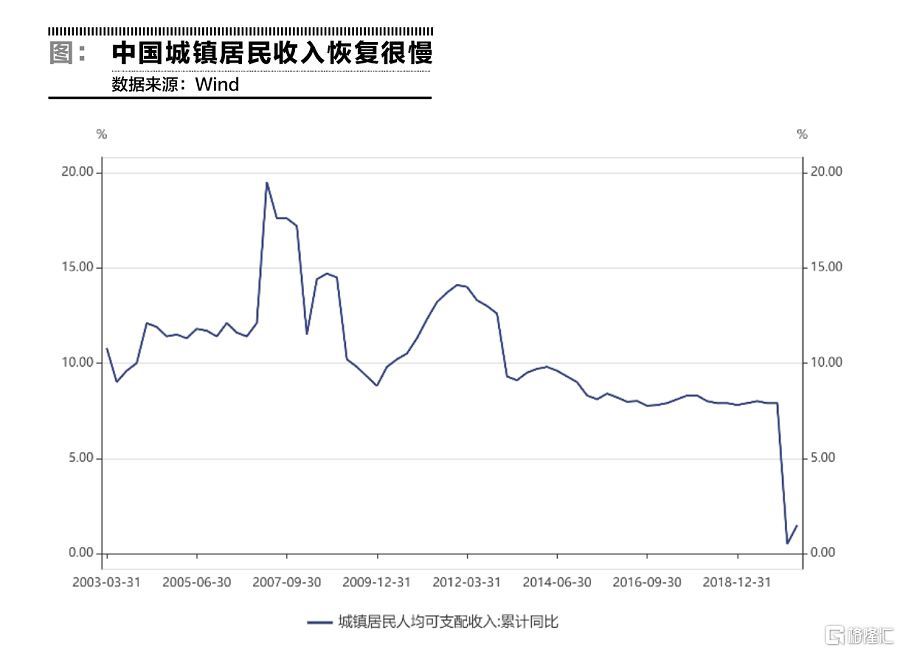

相比较而言,中国居民可支配收入受疫情的冲击要大得多,这种冲击的程度不比2008年次贷危机时小。2019年,中国城镇居民可支配收入增长7.9%,2020年一季度增速只有0.5%,下滑非常大;而且二季度居民收入的恢复也很慢,上半年城镇居民可支配收入增长仅为1.5%。

表面上看,中国在疫情期间失业率上升并不多,2月份调查失业率为6.2%,比疫情前只上升了1个百分点。但失业统计数据可能忽略了很多隐性的失业情况,政府虽然也采取了不少惠民生的政策,但落实到居民收入上的效果并不明显。

中美居民收入受到冲击不同,使得双方消费的恢复速度存在很大的差异。美国目前的商品消费和耐用品消费基本恢复到疫情前的水平,而中国8月社会消费品零售总额刚恢复至0.5%,增速比2019年12月仍低7.5个百分点,与疫情前差距甚大。

拆解零售消费可以发现,8月限额以上企业消费品零售总额增速为4.4%,已经恢复到了疫情前的水平,像耐用品的汽车消费已经恢复到了双位数增长,比疫情前还要好。不难理解,对高收入群体而言,疫情更多是让他们放了个大假,疫情过后该怎么消费还怎么消费,汽车、房地产这些针对高收入群体的消费都恢复较快。

相反,低收入群体则是疫情最大的受害者,他们很多从事中低端的服务业(比如餐饮住宿),疫情使得这些行业非常萧条,导致其收入大幅缩水甚至失业,反过来又会限制低端消费。与此对应的是,限额以下的消费仍然是大幅负增长。

可能大家会比较奇怪,央行已经采取了宽松的措施,财政政策也更加积极,为什么低端消费没能受到刺激呢?因为低端消费对收入更为敏感,对利率是比较迟钝的。大家不会为了吃顿饭去贷款,但购车和买房往往需要贷款,对利率就较为敏感了,利率的下降大大地刺激了这类大额的消费。

中国供给端的恢复更快

疫情既会影响经济的需求端,也会影响经济的供给端。疫情会减少人们的收入以及经济活动,从而对需求端产生负面的冲击;另外,疫情期间影响工作的正常运转,经济的供给端也受到较大影响。

从需求端看,国内投资的恢复要好于消费,投资对一系列放松政策较为敏感。正如上面论述的,疫情对低端收入群体产生较大冲击,消费的恢复要慢很多。

从供给端看,中国的供给恢复似乎要比美国好。8月工业同比增长恢复到5.6%,已经接近2019年底疫情前的水平;相反,美国7月工业产值同比仍下降5.4%,比疫情前仍差不少。中国供给端恢复更好主要在于:

其一,中美政策上的差异。美国政策基本上都是采取需求管理,所以他们在需求端的恢复要更快,但是他们缺乏有效的供给端政策。相比较而言,中国在疫情期间既推出了需求刺激政策,也推出了一系列有利于复产复工的供给端措施,使供给得到有效恢复。而且我们的政策辐射面更广,这也是我们在政策上占优势的地方。

其二,中国对疫情的防控更为果断。虽然短期内对经济冲击较大,但控制住疫情后,复产复工才更容易推进。而美国的疫情防控没有那么严,疫情甚至有再度高发的风险,自然会影响供给端的修复。