下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券研究所固收孙彬彬团队

摘要:

2020年上半年,房地产行业出现了疫情影响下的销售快速下滑,但随着疫情在国内得到控制,行业整体恢复较快,显示出较强的韧性。从中报数据来看,房企杠杆出现季节性小幅提升,但预计不会影响近几年杠杆相对稳定并略有降低的走势。当然,对企业而言,后续的降杠杆或许也没有那么乐观。

行业盈利普遍承压。一方面,是土地市场透明的招拍挂制度和房企高涨的拿地热情推动地价走高;另一方面,是疫情冲击下结转速度降低。从数据上来看,房企整体营业利润和归母净利润均下滑,样本房企毛利率普遍降低。盈利能力的降低,或给部分房企评级带来一定压力。

目前看来,“三条线”达标难度最大的一条是剔除预收账款的资产负债率,大部分房企均不符合要求,当然后续的详细计算考核方法尚需观察。对企业而言,“三条线”的管控要求之下,房企快速扩张的欲望得到控制,行业格局将更加稳定,政策调控带来大面积信用风险暴露的可能性较低。

2020年上半年,房地产行业经受了疫情的考验,而显示出较强的销售韧性。全国商品房销售额从2月份累计同比下滑-35.9%,快速收窄,6月底下滑幅度仅-5.4%,而截至8月底则实现了1.6%的正增长。具体到企业微观层面,分化更加明显,部分房企销售下滑较大。而面对即将推行的“三条线”管控,哪些房企又将面临较大的压力?

为了准确统计房企的财务数据,观察行业的发展趋势,我们以2020年上半年克尔瑞销售规模Top52的房企为基础,剔除祥生地产和中国铁建等2家没有详细房地产专项财务数据披露的企业,筛选出能够查找到财务数据的50家房企为样本,进行观察统计。

杠杆情况

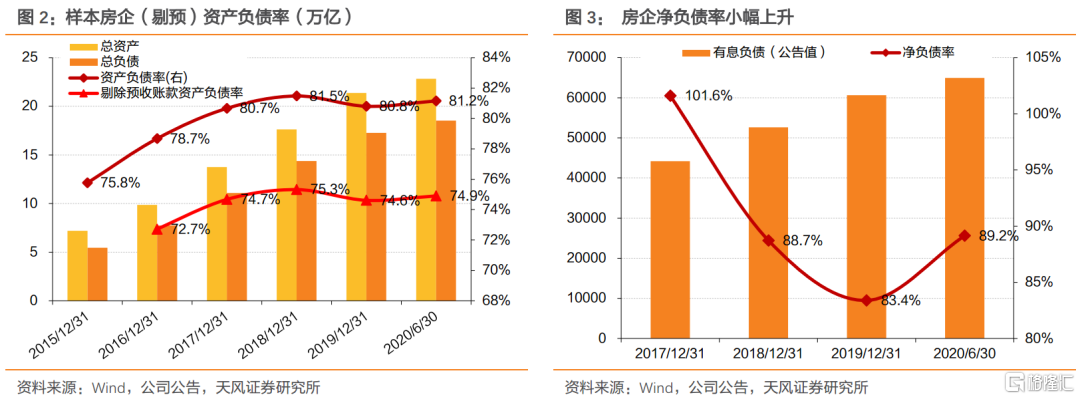

房企杠杆年中季节性小幅提升。由于房企上半年债务融资相比下半年略微宽松,而销售一般下半年略高于上半年,从而造成房企年中杠杆会相比上年末略有提升。2020H1,样本房企的资产负债率为81.2%,剔除预收账款的资产负债率为74.9%,净负债率为89.2%,相比2019年末均有小幅提升。

从样本房企整体杠杆水平中也可以观察到,一方面剔除预收账款的资产负债率(分子分布同时减去预收账款)已经连续多年处于70%以上的水平,按照这种计算口径想要将其降低到70%左右将普遍面临一定的难度;而净负债率方面,即使考虑“三条线”的政策影响,下降的速度也将放缓。

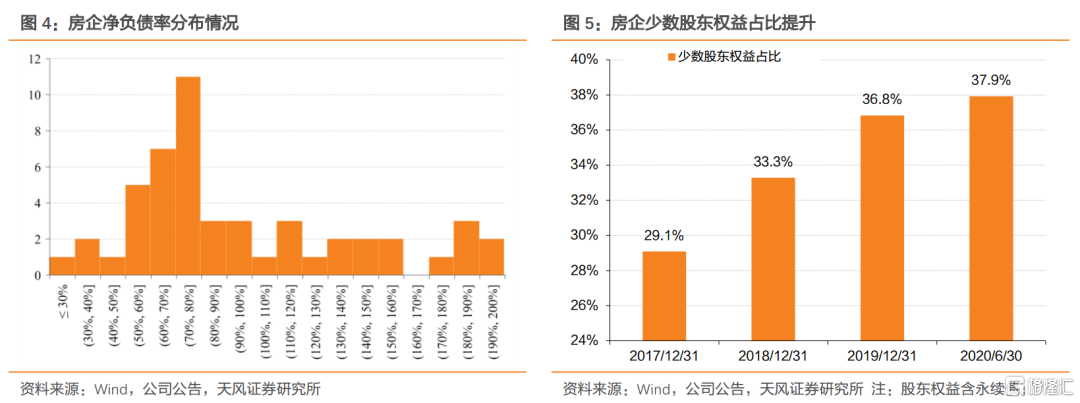

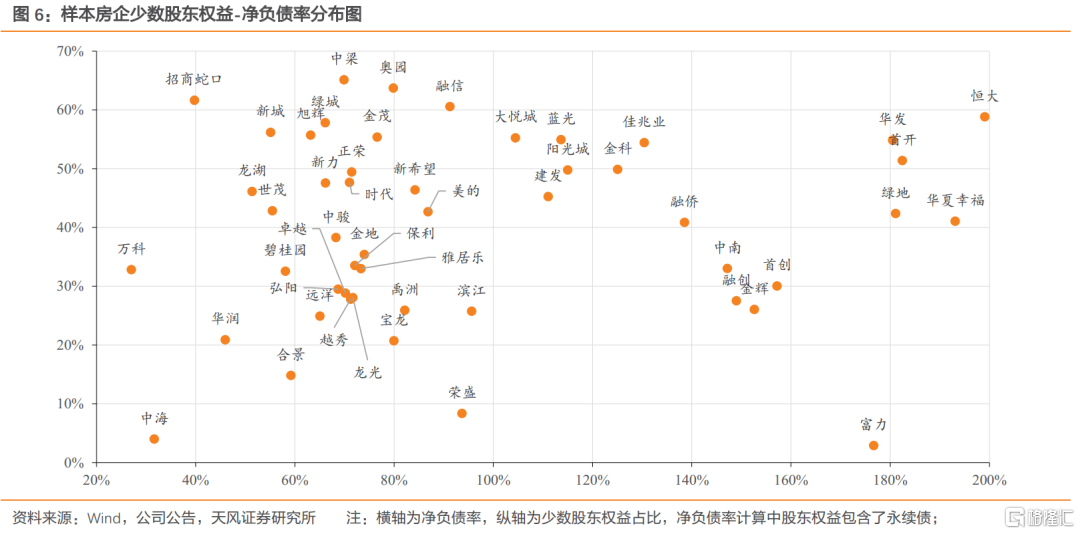

从房企净负债率分布来看,高杠杆房企仍然较多。50家样本房企中,净负债率处于50%~80%区间的房企较多,达到23家,占比46%,而在80%以上的房企数量分布则相对分散,且仍有13房企的净负债率超过120%。

对于高杠杆房企而言,降杠杆仍将面临较大的压力,我们观察到行业表内净负债率在下降的同时,房企的少数股东权益占比也在提升。而且对于部分房企而言,超高的少数股东权益占比,让人不得不怀疑其中隐藏的明股实债。

盈利能力

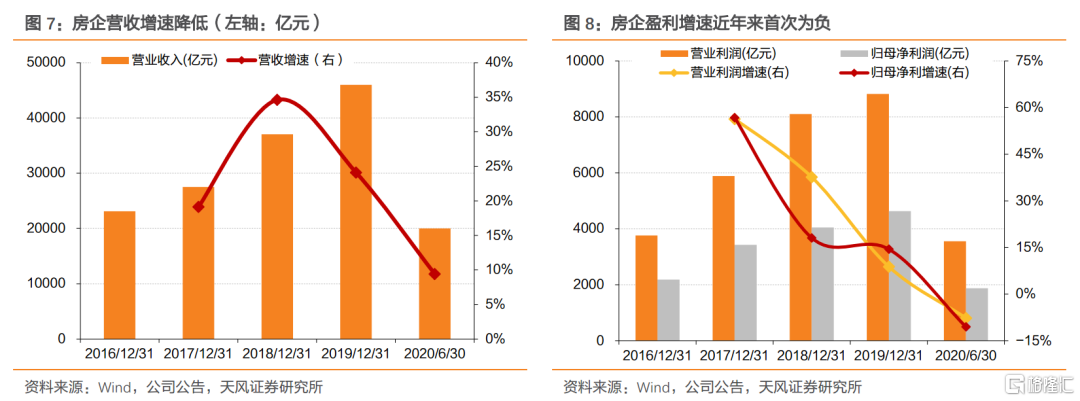

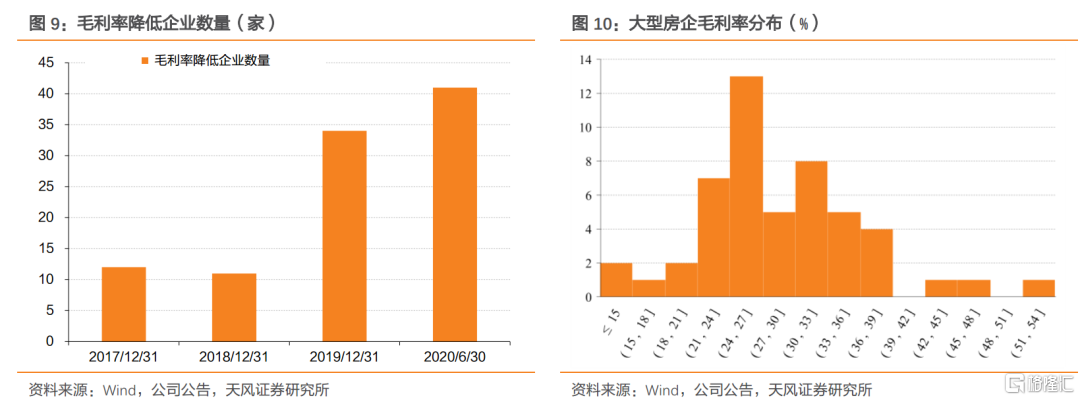

受疫情影响,房企上半年施工进度略有滞后,但受益于2017~2018年大中型房企销售仍然在快速增长,上半年房企营收增速仍然为正,但是增速明显下降。盈利方面,营业利润与归母净利润近几年首次出现负增长,50家样本房企中,毛利率降低的房企数量达到41家。当然,从行业来看,目前房地产仍然具有相对较高的利润水平。

一方面,随着土地市场更加透明,以招拍挂为主的土地出让方式天然具有增加房企竞争,压降房企利润水平的作用;另外一方面,受疫情影响,房企结转速度变慢,也可能是利润下滑的原因。从信用的角度来看,短期的利润下滑,对信用资质影响有限,但如果长期持续下滑,即使没有亏损压力,也可能会面临评级调整的压力,尤其是有海外评级的主体。

偿债及债务管控

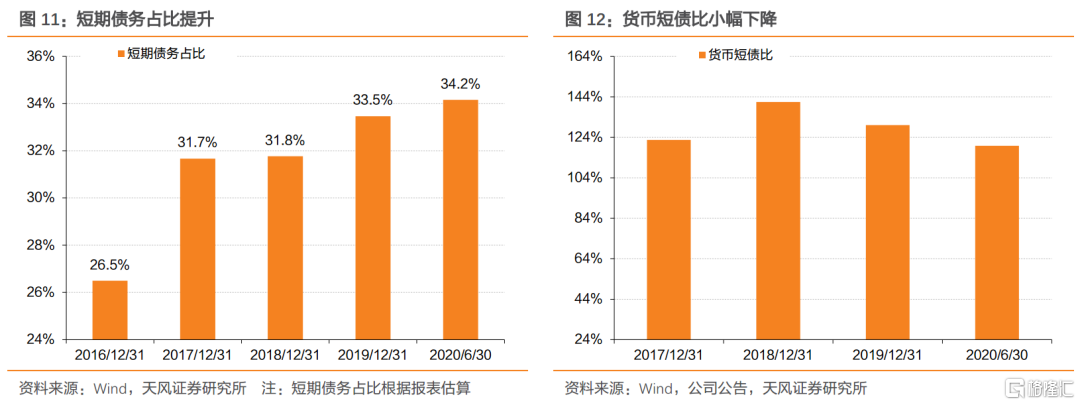

短债占比提升,货币短债比下降。2020年上半年,房企短期债务占比进一步小幅提升至34.2%,显示房企短期债务偿还压力进一步增大,而对应来看,货币短债比仅1.2,处于相对比较低的水平,房企面临一定的短期债务偿还压力。

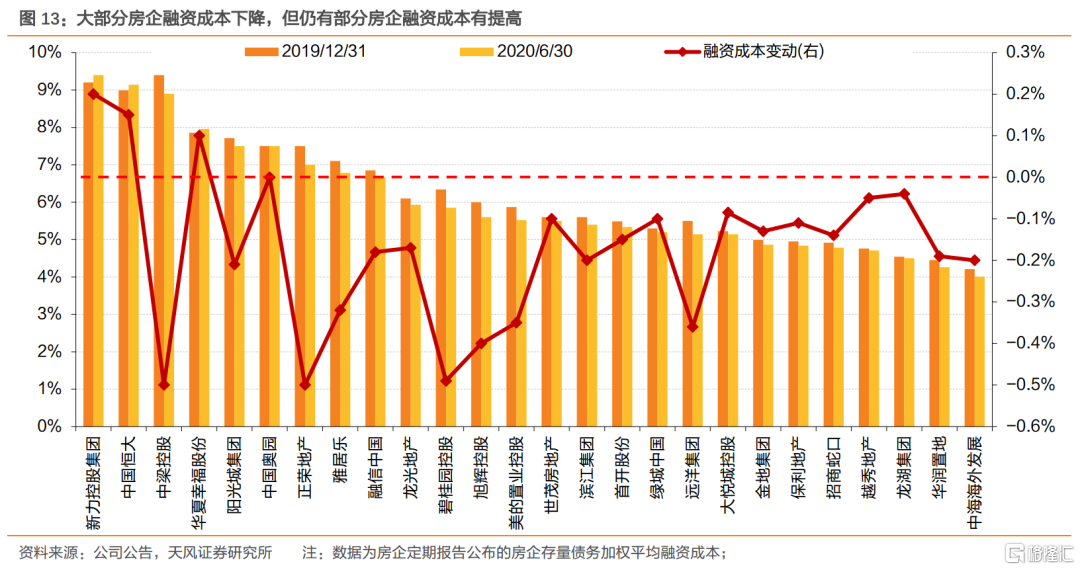

上半年,在疫情冲击之下,企业经营普遍面临困难,央行采取了一系列降低企业融资成本的举措。房企尽管是政策调控的重点,但其融资成本仍然受益于整体融资环境的宽松,呈现出融资成本普遍下降的情况。但这其中,也有部分企业出现了融资成本的提升。如中国恒大、华夏幸福、新力控股、富力地产等,主要都是短期内市场担忧较多,面临一定债务或经营压力的企业。

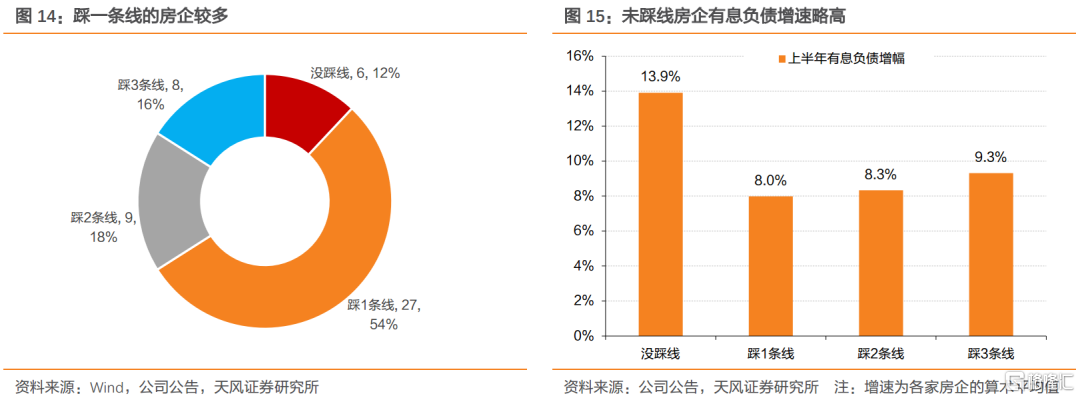

近期“三条线”的房地产调控政策,对行业影响较大,我们进一步梳理了房企最新的“踩线”情况。截止6月30日,统计的50家样本房企中,有8家房企由于财报未公布短期债务数据,我们采用了2019年底或者2020年一季度的短债数据进行统计,其他均按照房企的公告进行统计。

踩3条线的房企有8家,踩2条线的房企有9家,踩1条线的房企有27家,没有踩线的房企有6家。整体来看,相比于2019年的财务数据,略有好转。

绝大多数房企不满足剔除预收账款资产负债率低于70%的要求,而3个条件均不满足的房企有中国恒大、融创、绿地、华夏幸福、富力地产、蓝光、首开股份、华发等8家房企。

小结

(1)2020年上半年,房地产行业出现了疫情影响下的销售快速下滑,但随着疫情在国内得到控制,行业整体恢复较快,显示出较强的韧性。从中报数据来看,房企杠杆出现季节性小幅提升,但预计不会影响近几年杠杆相对稳定并略有降低的走势。当然,对企业而言,后续的降杠杆或许也没有那么乐观。

(2)行业盈利能力普遍承压。一方面,是土地市场透明的招拍挂制度和房企高涨的拿地热情;一方面,是疫情冲击下结转速度降低。从数据上来看,房企整体营业利润和归母净利润均下滑,样本房企毛利率普遍降低。盈利能力的降低,或给部分房企评级带来一定压力。

(3)目前看来,“三条线”难度最大的一条是剔除预收账款的资产负债率,大部分房企均不符合要求,当然后续的详细计算考核方法尚需观察。对企业而言,“三条线”的管控要求之下,房企快速扩张的欲望得到控制,行业格局将更加稳定,政策调控带来大面积信用风险暴露的可能性较低。

风险提示

政策变化超预期,城投信用风险事件超预期,流动性环境收紧。