下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 胡一

数据支持 | 勾股大数据

来源 | 格隆汇研究(ID:glh_tushuocaijing)

西班牙和英国的新增确诊人数均出现了显著的增长,受到欧洲疫情二次爆发的影响,全球避险情绪再一次上升,股市下跌,贵金属和原油价格出现下滑,美元指数短线拉升。

受到海外疫情二次爆发的消息面刺激,今天抗疫概念股均出现了不同程度的涨幅,最直接的抗疫用品口罩和手套的涨幅最为明显。

蓝帆医疗昨晚公告,公司“第三期年产25亿支健康防护(丁腈手套)项目”生产线于9月20日实现一次开车成功,顺利投产,继蓝帆医疗300亿支健康防护手套一期项目破土开工后的又一个大的项目。那么目前,这些消息面到底是短期刺激公司的股价,还是有长期支撑的逻辑?

01

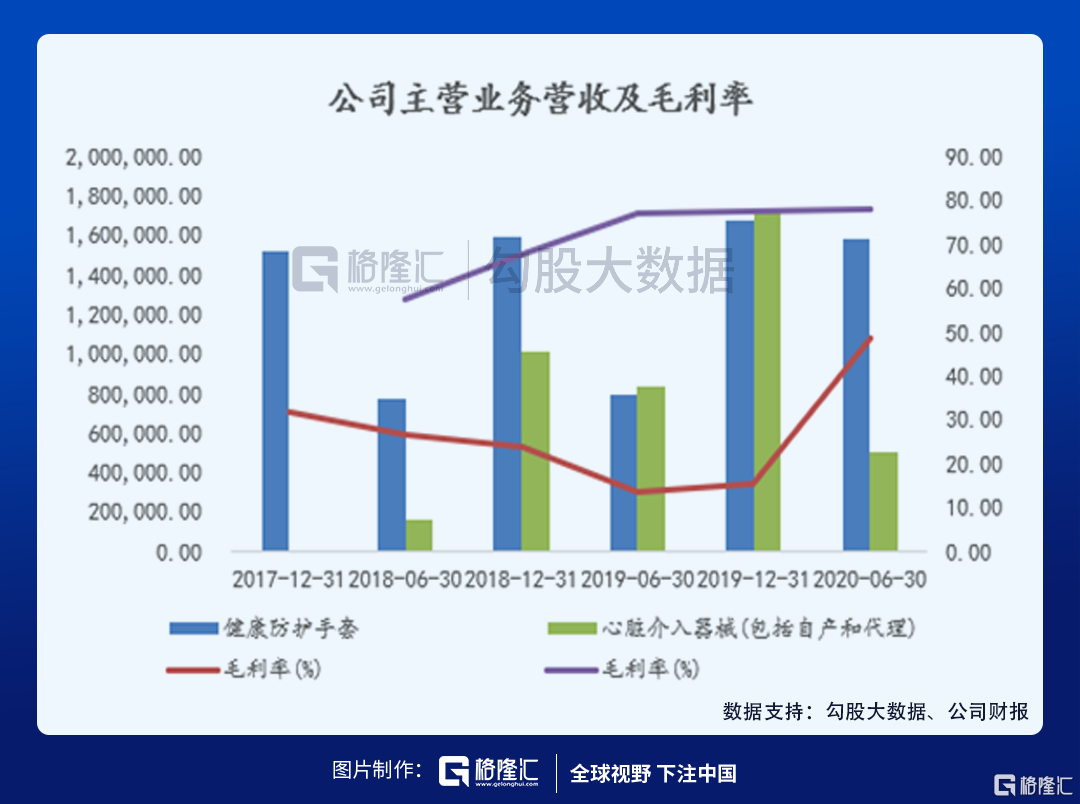

蓝帆医疗的业务主要有两块,防护事业部和心脑血管事业部,防护事业部包括医疗和防护手套、口罩、消毒湿巾等等;心脑血管事业部主要包括心脏支架及介入性心脏手术相关的器械。先来看下今年业绩,2020H1公司录得22.84亿元,同比增长35.45%;归母净利润6.21亿,同比增长164.85%;扣非后归母净利润6.12亿元,同比增长179.14%。

上半年手套业务贡献了约16亿,心脏支架业务贡献了约5亿,利润中约5亿来自防护业务板块,约1亿来自心脏介入器械板块。Q3的净利润指引为18~21亿热敏比,其中手套因为价格接近市场价格,预计可以贡献12~15亿净利润,因为手套价格趋于稳定,对Q4的预期与Q3较为接近。

手套本身的销售场景,除了医院端进行手术和检查的需求,商超食品加工均有所需求,以及很多国家都会进行防控器械的储备。但是今年的特殊情况,对于防护产品板块,疫情期间带动了手套的量价齐升。

量方面,公司进行了扩产,这也是市场主流厂商都在进行的方案,但是一般扩产都会分阶段进行,行业头部的企业均进行扩产对于小厂的出清起到了很好的作用,行业集中化进一步提升。公司目前PVC手套的产能在175亿支,其中25亿PVC已经在4月投产,预计下半年会保持满产满销的状态;丁腈手套40亿支产能,刚刚公告的第三期年产25亿支丁腈手套投产,年底公司有望实现 200 亿支 PVC 加上 65 亿支丁腈手套的年产能。

上半年公司公告 300 亿丁腈手套的扩产计划,预计第一期会有 75 亿支可投产,剩余产量待未来3年完成,选址还未定。预期2021年手套产能达到600亿支。海外销售情况,3月国内疫情趋稳后,公司的销量主要出口境外,出口情况需要结合海外疫情控制情况,对长期的趋势较难进行估算,但是出口对于美国的依赖在持续下降,2019年已经降至40%以下,南美和拉美地区的销售在持续上升。

价格方面,疫情前的价格PVC手套不到15 美金/1000 支,丁腈是不到25美元/1000 支,受到疫情短缺的影响,价格进行提升,PVC提升到50美金/每1000支,丁腈手套价格100美元/每1000支以上。在疫情期间按与客户先期确定的订单价格进行销售,给予客户逐步接受价格上涨的缓冲期,所以5月底前的订单价格没有按照市场价进行销售。5月底开始提价,所以公司预计下半年医疗及防护手套的营业收入及占比,以及对公司整体业绩带来的贡献将远超上半年。

公司销售丁腈手套中会提前2-3 月的销售价格锁定的策略,所以在Q2价格上涨的情况下,公司和马来西亚同行保持一致,对于Q2交付价格没有与市场价看齐,从5月底整体价格才全面和市场接轨,所以出现了公司Q2业绩与市场预期有一定差距。Q3价格已经上调;目前PVC下半年订单已经进行了订货,整体销量可以锁定到2021年上半年。销售策略上,进行分产品调整,PVC手套与大型医疗机构和500强企业是长期合作关系,所以进行预定提前锁量,不收取定金,现货交付。丁腈手套采取锁价的当时进行订货,并且收取一定的定金。

对于2021~2022年的价格预期,预期2021年价格与今年相近,因为需求端依然存在,包括国家进行收储,而手套对于厂家的自动化生产水平有较高的要求,一条生产线达到1.5公里,且医疗机构对于手套的克重、规格纹理、针孔率都有较高的要求,对于头部企业保持龙头优势,如果价格不进行下降,那么毛利率会保持在较高水平。

02

公司另一个业务板块就是心血管业务板块。心血管业务板块受到疫情的影响,PCI类手术量下降,上半年心血管业务同比下降了39.12%,但因为支架类手术为患者刚需手术,一般选择择期进行手术,疫情趋稳后会有所回升。

2019年国内心脏支架市场手术量约为105万台,平均每台支架的使用数量为1.5条,简单相乘,国内市场对于每台支架的市场规模在150万条左右,公司的市占率在20%左右。高值耗材国家集采将要进行,集采后国内的市占率将进行调整,更为集中化,但是中标价及是否能中标都是风险点,需要持续关注,从公司去年中标山西省,整体终端价格下降 50%左右,出厂价降幅低于终端价。国外疫情依然在持续,预期下半年依然无法恢复到50%的水平,海外业务受到的影响较大。

柏盛国际是全球第四大心脏支架研发、生产和销售企业,排名仅次于雅培、波士顿科学和美敦力,其下属子公司吉威医疗是国内心脏支架领域三大巨头之一。公司于2020年6月完成收购的瑞士NVT AG公司,重点布局人体心脏瓣膜严重狭窄或返流疾病的介入治疗器械。

吉威的产品 EXCROSSAL 在集采采购范围中,从山西省中标来看,市场份额是稳中有升,集采国家征求意见稿不包括不锈钢支架的划分,这有可能使得行业从不锈钢支架向钴铬合金支架的逐步转移,乐普也有一些主力产品是不锈钢支架,如果后续只采购非不锈钢材质的产品,各家都有产品整体市场格局在短期内不会有太大的变化。

柏盛国际研发的全球第一款无涂层药物支架 BioFreedom,是全球范围内第一个能够将术后服用抗血小板药物时间从1年降至1个月的支架,从根本上预防了病人的出血风险。FDA审批因为受到疫情的影响需推迟到年底至明年一季度。上市后,如果商业保险公司能给予认可,那么美国具备定价高的预期,也有望获得更高的市场份额。钴铬合金的 Biofreedom 产品今年已经拿到 CE 证,预计 2022年左右在国内拿证,较Biofreedom 一代产品延迟 1.5 年时间。

但是,商誉是个风险点,因为柏盛业绩对赌今年预计无法完成,心脑血管业务板块全年预期3亿的利润,而2020年的业绩对赌为5.4亿,因为今年情况特殊,公司可能会通过论证柏盛境内外产品管线,以及高效经营、研发投入、产品迭代等逻辑,论证商誉不减值。

公司目前商誉64.84亿,净资产94.57亿,商誉占比在68.6%,较高,今年上半年公司发行了31亿CB,有较高的转股预期,公司利用此次CB募集资金在今年 6-7 月分别完成 NVT 和武汉必凯尔急救包的交割,纳入合并报告预计武汉必凯尔会有几千万的利润贡献。公司有望提高净利润来增加净资产,将商誉比率降下来,但依然警惕商誉高的风险,需要持续跟踪经营情况。

格隆汇声明:特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。